LLY

#헬스케어 #제약 #당뇨병 #암 #비만치료제 #마운자로 #젭바운드 #수면무호흡 #비만치료제 #당뇨치료제 #티르제파타이드 #인슐린 #GLP-1 #제약회사 #바이오파마 #신약개발 #임상시험 #API #원료의약품 #대사질환 #면역학 #종양학 #신경과학 #프로작 #심발타 #지프렉사 #제약산업 #헬스케어

최근이슈

2024년

- 2024-12-24, FDA가 동사 비만 치료제인 젭바운드를 비만 성인의 [수면무호흡증 치료제로도 승인]했다는 소식 전해지자 주가 강세. 이번 승인은 폐쇄성 수면무호흡증을 치료하기 위한 의약품 중 최초 사례. 관련 소식에 의료기기 업체 레스메드(RMD -2.6%) 주가는 약세 보이는 모습. 레스메드의 주요 사업은 수면 무호흡증, 만성 폐쇄성 폐질환 및 기타 호흡기 질환 치료를 위한 의료기기 사업을 영위 중

2025년

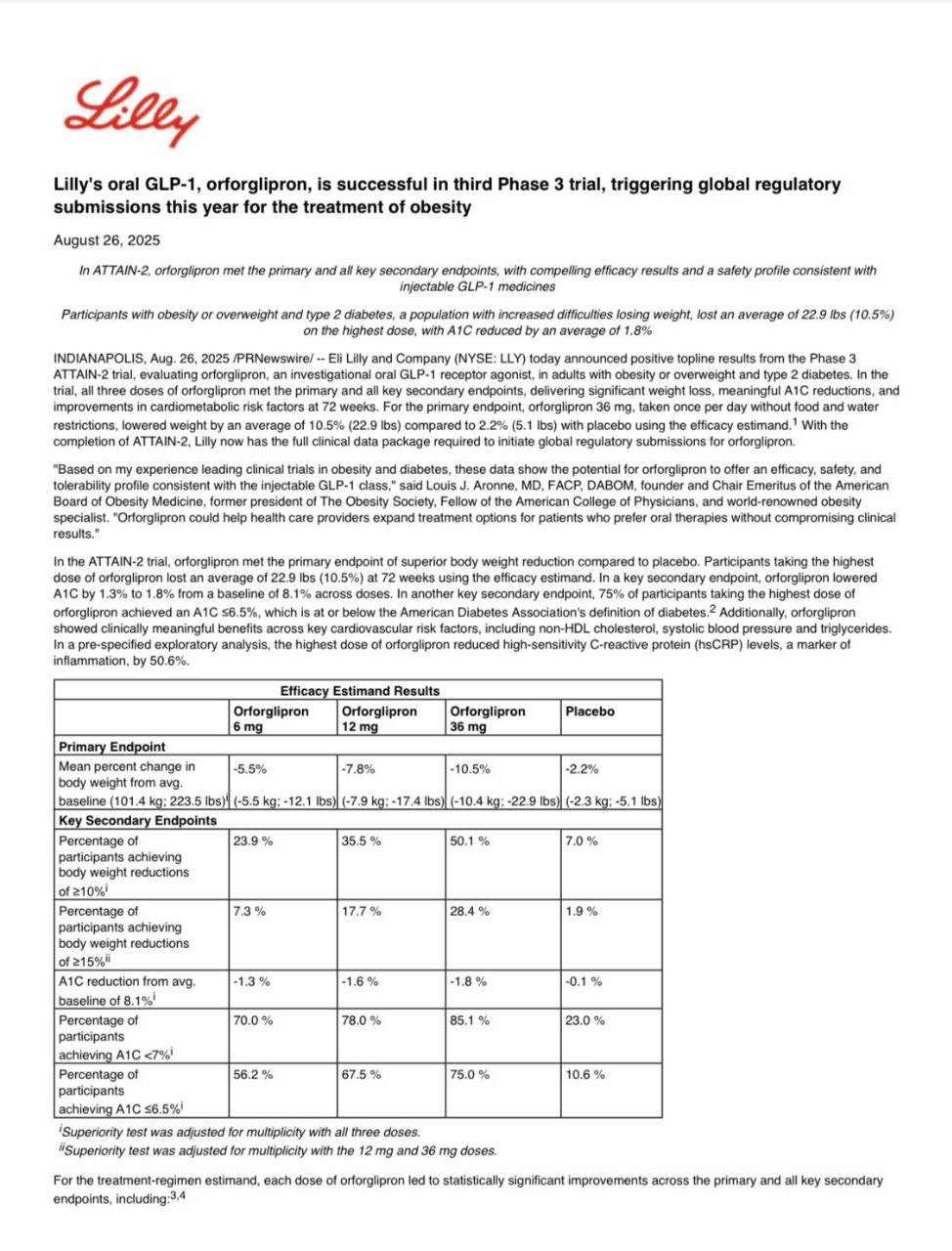

2025-08-27,‘Lilly 경구용 GLP-1 치료제 오포글리프론, 3상 임상 성공으로 올해 비만 치료제 글로벌 허가 신청 예정’

2025-09-09, Eli Lilly – Morgan Stanley 글로벌 헬스케어 컨퍼런스 (25.9.8)

- 항암 사업부(Oncology) 전략 전략 재정비 (Reboot): 몇 년 전부터 R&D 전략을 재정비하여, 산발적이던 신약 개발을 보다 지속적이고 생산적인 구조로 전환하는 것을 목표로 함.

두 가지 핵심 전략: 공통된 암 취약점 공략: 특정 유전 변이를 가진 암을 표적으로 하는 경구용 저분자 약물 개발에 집중.

KRAS G12C 억제제: 폐암의 13%를 차지하는 가장 흔한 유전 변이 중 하나를 표적.

PI3Ka 프로그램: ER 양성 유방암의 40%에서 발견되는 가장 흔한 유전 변이 대상.

FGFR3 프로그램: 방광암의 15-20%를 차지. 치료 저항성 및 소외된 암종 해결: 지난 20년간 PD-1 면역항암제의 혜택을 받지 못한 고형암 분야에 집중.

주로 항체-약물 접합체(ADC)와 방사성 리간드(Radioligand) 같은 신기술을 활용.

면역항암(IO) 전략: 특정 생물학적 경로에 얽매이지 않고, 차별화된 약물 개발이 가능한 분야에 집중.

T세포 리다이렉팅 이중특이항체(T cell redirecting bispecific antibodies) 개발을 통해 면역 시스템을 활용하며, 첫 번째 CD3 기반 이중특이항체(BAF-R CD3) 임상을 곧 시작할 예정.

- 주요 파이프라인 동향 (항암) 제이피르카 (Jaypirca, pirtobrutinib): 비공유결합 BTK 억제제로 만성 림프구성 백혈병(CLL) 및 외투세포 림프종(MCL) 치료제로 승인.

최근 두 개의 CLL 관련 3상 임상에서 긍정적인 탑라인 결과 발표.

첫 번째 연구 (vs. 임브루비카): BTK 억제제 치료 경험이 없는 환자 대상, 특히 치료 경험이 없는(treatment-naive) 환자군에서 임브루비카 대비 우호적인 경향을 보임.

두 번째 연구 (vs. 화학면역요법): 치료 경험이 없는 환자 대상, 화학요법(벤다무스틴/리툭시맙) 대비 무진행 생존기간(PFS)에서 성공적인 결과 확보.

시장 포지셔닝: 이 데이터를 바탕으로 1차 치료제로의 라벨 확장을 추진 중이며, 의사들이 제이피르카를 1차 치료제로 사용할지, 혹은 기존 약물 실패 후 2차 치료제로 사용할지 시장 반응을 주시하고 있음. 어느 쪽이든 블록버스터 제품이 될 잠재력이 있다고 판단.

- 인크레틴 포트폴리오 (비만/당뇨) 오르포글리프론 (Orforglipron): 하루 한 번 복용하는 경구용 비펩타이드 GLP-1 유사체.

콜드체인이 필요 없고 대량 생산이 가능하여 전 세계적 수요 충족에 용이.

최근 ATTAIN 1, 2 임상에서 GLP-1 단일 작용제와 유사한 효능 및 안전성 프로파일을 재확인.

주사제 대비 경구제의 내약성에 대한 시장의 우려가 있으나, 수천 명의 환자를 대상으로 한 데이터에서 GLP-1 단일 작용제와 매우 유사한 내약성을 보임.

티르제파타이드 (Tirzepatide): SURPASS-CVOT (당뇨병): 경쟁 약물인 트루리시티 대비 주요 심혈관 사건(MACE)에서 8% 개선 및 모든 보조 평가변수, 특히 모든 원인에 의한 사망률(all-cause mortality)에서 의미 있는 개선을 보임.

Surmount-MMO (비만): 비당뇨 비만/과체중 환자를 대상으로 심혈관 사건 1차 및 2차 예방 효과를 평가 중. 심혈관 질환이 아직 발생하지 않은 환자에서 예방 효과를 입증하는 것이 목표.

차세대 파이프라인 전략: 레타트루타이드 (Retatrutide, 삼중 작용제): 글루카곤 기전을 추가하여 현존하는 약물 중 가장 높은 수준의 체중 감량 효과를 보임. 고도 비만 환자군에서 혜택-위험 프로파일을 집중적으로 평가할 예정이며, 첫 데이터는 올해 말 발표 예정.

아밀린 작용제 (Amylin Agonist): GLP-1이 아닌 새로운 기전으로 GLP-1과 유사한 체중 감량 효과를 보이는 최초의 약물. 기존 GLP-1 치료에 추가하는 병용 요법(add-on) 또는 대체 요법으로 개발 가능.

- 시장 전망 및 전략 CLL 시장: 제이피르카 같은 신약이 후차 치료 라인에 도입되면서 기존에 효과적인 치료법이 없던 환자들에게 새로운 치료 기간을 제공하므로, 전체 시장은 계속 성장할 것으로 전망.

비만/당뇨 시장: 하나의 약물이 모든 환자의 니즈를 충족시킬 수 없으므로, 자연스러운 시장 분할이 일어날 것으로 예상.

티르제파타이드를 기본 치료제로, 오르포글리프론을 통해 더 많은 환자에게 접근성을 높이고, 레타트루타이드와 아밀린 작용제로 추가적인 체중 감량이 필요하거나 다른 기전이 필요한 환자군을 공략하는 포트폴리오 전략 구사.

환자와 의사의 선호에 따라 추가(add-on) 또는 전환(switching) 시나리오 모두에서 릴리의 약물이 사용될 수 있도록 포트폴리오를 구성.

산업 섹터 (Sector)

섹터: 헬스케어 (Healthcare)

산업 (Industry)

산업: 제약 (Pharmaceuticals)

영위사업

Eli Lilly and Company는 1876년 설립된 글로벌 제약회사로, 의료용 의약품의 발견, 개발, 제조 및 판매를 통해 전 세계 환자들의 삶의 질 향상에 기여하고 있습니다. 회사는 당뇨병, 비만, 종양학, 면역학, 신경과학 등 다양한 치료 영역에서 혁신적인 의약품을 개발하여 글로벌 제약 시장에서 선도적 지위를 확립하고 있습니다.

주요 사업부문은 당뇨병 치료제(인슐린, GLP-1 계열), 비만 치료제, 종양학 의약품, 면역학 치료제, 신경과학 분야로 구성되어 있습니다. 2024년 총 매출 450억 달러를 기록했으며, 특히 티르제파타이드(Mounjaro, Zepbound) 계열 의약품이 폭발적인 성장을 보이며 매출의 상당 부분을 차지하고 있습니다.

비즈니스 모델 & 수익 모델 요약: 신약 개발부터 상업화까지의 전 과정을 아우르는 통합 제약회사 모델을 운영합니다. 연구개발 투자를 통해 혁신적인 의약품을 개발하고, 글로벌 시장에서의 독점 판매권을 통해 수익을 창출하는 구조입니다. 특히 당뇨병과 비만 치료 분야에서 차별화된 경쟁력을 보유하고 있습니다.

리스크 요소로는 신약 개발 실패 리스크, 규제 리스크, 특허 만료, 경쟁사 신약 출시, 제조 공급망 리스크가 있습니다. 주된 원자재는 활성 의약품 원료(API), 부형제, 포장재, 생물학적 원료 등입니다.

1년 이내 최근 이슈로는 2024년 매출 32% 증가, 티르제파타이드 제품 공급 확대, 270억 달러 규모의 미국 내 제조시설 투자 발표, AI 기술을 활용한 신약개발 가속화 등이 있습니다. 최근 1년 주가동향은 2024년 초 대비 약 15% 상승하며, 비만 치료제 시장의 성장 기대감과 함께 강세를 보이고 있습니다.

비즈니스 모델(수익 모델)

Eli Lilly의 비즈니스 모델은 혁신적인 신약 개발과 글로벌 상업화를 통한 통합 제약회사 모델입니다.

1. 연구개발 중심 구조 (R&D 투자 비중 약 20-25%):

자체 연구소에서 신약 발견 및 개발

바이오테크 회사와의 파트너십 및 인수합병

임상시험을 통한 안전성 및 효능 검증 2. 핵심 치료 영역별 포트폴리오:

당뇨병: 인슐린 계열 (Humalog, Trulicity) 및 GLP-1 계열 (Mounjaro)

비만: 티르제파타이드 기반 Zepbound

종양학: 다양한 항암제 포트폴리오

면역학: 자가면역질환 치료제

신경과학: 우울증 및 신경계 질환 치료제

3. 글로벌 상업화 전략:

- 미국, 유럽, 아시아 등 주요 시장에서의 직접 판매

- 현지 제약회사와의 파트너십 및 라이선싱

- 의료진 대상 교육 및 마케팅 활동

4. 제조 및 공급망 관리:

- 글로벌 제조 네트워크 운영

- API(활성 의약품 원료) 내재화

- 공급망 안정성 확보를 위한 투자 확대

5. 디지털 헬스케어 서비스:

- LillyDirect를 통한 직접 소비자 서비스

- 원격 의료 서비스 연계

- 환자 지원 프로그램 운영 핵심 수익 모델은 특허 보호 하에서의 독점 판매권을 통한 프리미엄 가격 책정이며, 특히 당뇨병 및 비만 치료 시장에서 차별화된 경쟁력을 바탕으로 높은 마진율을 유지하고 있습니다.

핵심 경쟁력

Eli Lilly의 핵심 경쟁력은 GLP-1 계열 의약품에서의 차별화된 기술력과 대사질환 치료 분야의 깊은 전문성에 있습니다. 회사는 티르제파타이드(Mounjaro, Zepbound)를 통해 당뇨병과 비만 치료의 새로운 표준을 제시하며, 기존 경쟁사 대비 우수한 체중 감소 효과와 혈당 조절 능력을 입증했습니다.

150년 가까운 역사를 통해 축적된 제약 분야 노하우와 임상 데이터는 회사의 강력한 자산입니다. 특히 당뇨병 치료 분야에서는 인슐린 개발의 선구자로서 의료진과 환자들로부터 높은 신뢰를 받고 있으며, 이는 신제품 출시 시 빠른 시장 침투를 가능하게 합니다.

연구개발 투자 규모와 효율성도 주목할 만합니다. 2024년 매출의 약 20% 이상을 R&D에 투자하며, 특히 생물학적 제제 및 혁신적인 작용기전을 가진 신약 개발에 집중하고 있습니다. 이를 통해 경쟁사가 쉽게 모방할 수 없는 차별화된 제품 포트폴리오를 구축했습니다.

글로벌 제조 및 공급망 역량도 핵심 경쟁력 중 하나입니다. 최근 270억 달러 규모의 미국 내 제조시설 투자를 발표하며, 특히 고부가가치 API 제조 역량을 내재화하고 있습니다. 이는 공급망 안정성을 확보하고 원가 경쟁력을 강화하는 효과를 가져올 것으로 예상됩니다.

환자 중심의 디지털 헬스케어 서비스 플랫폼 구축도 차별화 요소입니다. LillyDirect를 통해 환자들에게 직접 의료 서비스와 의약품을 제공하는 새로운 비즈니스 모델을 선보이며, 전통적인 제약회사에서 종합 헬스케어 서비스 제공업체로의 전환을 시도하고 있습니다.

핵심기술

GLP-1 및 GIP 수용체 이중 작용 기술, 인슐린 제조 기술, 단일클론항체 기술, 펩타이드 화학 기술, 생물학적 제제 제조 기술, 약물 전달 시스템, 연속 제조 기술, AI 기반 신약 발견 플랫폼

제조공정

Eli Lilly는 글로벌 제조 네트워크를 통해 의약품 생산을 수행합니다.

1. API(활성 의약품 원료) 제조:

- 생물학적 제제: 세포 배양 기술을 통한 단백질 생산

- 화학 합성: 전통적인 화학 공정을 통한 소분자 의약품 제조

- 연속 제조 공정 도입으로 효율성 증대

2. 제제 제조:

- 주사제, 정제, 캡슐 등 다양한 제형 생산

- 무균 충전 공정 (특히 인슐린 및 GLP-1 계열)

- 품질 관리 시스템 운영

3. 포장 및 라벨링:

- 자동화된 포장 시스템 운영

- 다국가 규제 요구사항 준수

- 추적 가능한 공급망 관리

4. 품질 보증:

- cGMP(우수 의약품 제조 및 품질관리 기준) 준수

- 실시간 품질 모니터링 시스템

- 글로벌 규제 기관 승인 획득

5. 공급망 관리:

- 글로벌 유통 네트워크 운영

- 콜드체인 관리 (생물학적 제제)

- 재고 최적화 시스템

전방산업 / 후방산업

전방산업:

- 병원 및 의료기관: 환자 치료를 위한 의약품 구매 - Mayo Clinic(US, Mayo Clinic), Cleveland Clinic(US, Cleveland Clinic)

- 약국 체인: 처방약 유통 - CVS Health(US, CVS), Walgreens(US, WBA)

- 보험회사: 의료보험 급여 적용 - UnitedHealth Group(US, UNH), Anthem(US, ANTM)

- 정부 기관: 공공 의료 서비스 - Medicare, Medicaid, VA Healthcare System

후방산업:

- 바이오테크 회사: 신약 개발 파트너십 - Genmab(DK, Genmab), Incyte(US, INCY)

- 원료 공급업체: API 및 부형제 공급 - Lonza(CH, Lonza), Catalent(US, CTLT)

- 제조 서비스업체: 위탁 제조 서비스 - Thermo Fisher Scientific(US, TMO), Danaher(US, DHR)

- 연구 기관: 임상시험 및 연구 협력 - IQVIA(US, IQV), Syneos Health(US, SYNH)

밸류체인

신약 발견 단계: 혁신적인 신약 후보물질 발견 및 초기 연구

- Schrödinger(US, SDGR) - 컴퓨터 기반 신약 설계 플랫폼

- Recursion Pharmaceuticals(US, RXRX) - AI 기반 신약 발견 플랫폼

- Ginkgo Bioworks(US, DNA) - 합성 생물학 플랫폼

- Relay Therapeutics(US, RLAY) - 단백질 동역학 기반 신약 개발 전임상 및 임상 단계: 안전성 및 효능 검증

- Charles River Laboratories(US, CRL) - 전임상 연구 서비스, 시장점유율 약 15%

- Covance/LabCorp(US, LH) - 임상시험 운영 서비스, 글로벌 CRO 시장 2위

- IQVIA(US, IQV) - 임상시험 및 데이터 분석 서비스, 시장점유율 약 20%

- Syneos Health(US, SYNH) - 통합 바이오파마 솔루션 제공

제조 단계: 대규모 상업생산 및 품질관리

- Lonza(CH, Lonza) - 생물학적 제제 위탁 제조, 시장점유율 약 25%

- Catalent(US, CTLT) - 의약품 제조 및 패키징 서비스

- Thermo Fisher Scientific(US, TMO) - 바이오 프로세싱 솔루션 제공

- Cytiva(US, Cytiva) - 바이오제약 제조 장비 및 소모품

유통 단계: 글로벌 의약품 유통 및 공급망 관리

- McKesson(US, MCK) - 의약품 유통업체, 북미 시장점유율 약 30%

- AmerisourceBergen(US, ABC) - 의약품 유통 및 서비스 제공

- Cardinal Health(US, CAH) - 의약품 유통 및 의료용품 공급

- Alliance Healthcare(UK, Alliance Healthcare) - 유럽 의약품 유통업체

주요제품

Mounjaro (티르제파타이드, 마운자로, 비만 치료제): 2형 당뇨병 치료제, 매출 비중 약 35% (2024년 기준), 관련 경쟁사 NVO, SNY  )

)

Zepbound (티르제파타이드, 젭바운드): 비만 치료제, 매출 비중 약 15% (2024년 기준), 관련 경쟁사 NVO. GLP-1 유사 펩티드 계열로(GLP-1/GIP 이중작용제), 체중 감량(비만 치료제)과 당뇨병 예방에 효과적이며 비만 치료제로 각광 받고 있음. 최근에는 폐쇄성 수면 무호흡증(수면 무호흡), 환자에게도 효과가 있는 것으로 나타났습니다. -티르제파타이드는 38개의 아미노산으로 이루어진 합성 선형 펩타이드)

Trulicity (둘라글루타이드): GLP-1 계열 당뇨병 치료제, 매출 비중 약 12% (2024년 기준), 관련 경쟁사 NVO, SNY

Humalog (인슐린 리스프로): 속효성 인슐린, 매출 비중 약 8% (2024년 기준), 관련 경쟁사 NVO, SNY

Verzenio (아베마시클립): 유방암 치료제, 매출 비중 약 6% (2024년 기준), 관련 경쟁사 PFE, NVS

Jardiance (엠파글리플로진): SGLT2 저해제 당뇨병 치료제, 매출 비중 약 4% (2024년 기준), 관련 경쟁사 JNJ, AZN

레타트루타이드(Retatrutide)(GLP-1/GCG/GIP 삼중작용제): 비만과 제2형 당뇨병, MASH 치료제로 개발되고 있다. GLP-1과 GIP 수용체뿐만 아니라 글루카곤 수용체를 함께 활성화함으로써 식욕 억제와 칼로리 소비 증가를 동시에 유도해줘 체중 감소와 혈당 조절 효과를 극대화시킬 전망

Cyramza (암 치료): 비소세포 폐암, 위암 등 다양한 종류의 암 치료에 사용되는 항암제

Olumiant (류마티스 관절염 치료): 류마티스 관절염 치료에 사용되는 면역억제제

올포글리프론(Orforglipron)(비펩타이드 기반 경구용 비만 치료제 GLP-1 RA; 일라이 릴리)

주된 영향을 미치는 원자재

활성 의약품 원료 (API):

부형제:

- 사용처: 의약품 제형화 및 안정성 확보

- 주요 공급 지역: 미국, 유럽, 일본

- 주요 공급 업체: DuPont DD, Ashland ASH

포장재:

- 사용처: 의약품 포장 및 보관

- 주요 공급 지역: 미국, 유럽, 아시아

- 주요 공급 업체: Schott Schott, Gerresheimer GXI 생물학적 배양 원료:

- 사용처: 생물학적 제제 생산

- 주요 공급 지역: 미국, 유럽

- 주요 공급 업체: Thermo Fisher Scientific TMO, Merck KGaA MRK

주요고객

- CVS Health(US, CVS) - 미국 최대 약국 체인, 처방약 유통

- Walgreens Boots Alliance(US, WBA) - 미국 주요 약국 체인, 처방약 유통

- UnitedHealth Group(US, UNH) - 미국 최대 보험회사, 의료보험 급여

- Anthem(US, ANTM) - 미국 주요 건강보험 회사, 의료보험 급여

- Aetna(US, AET) - 미국 건강보험 회사, 의료보험 급여

- Kaiser Permanente(US, Kaiser Permanente) - 통합 의료 시스템, 의약품 구매

- Mayo Clinic(US, Mayo Clinic) - 미국 대형 의료기관, 환자 치료용 의약품

- Cleveland Clinic(US, Cleveland Clinic) - 미국 대형 의료기관, 환자 치료용 의약품

- Johns Hopkins(US, Johns Hopkins) - 미국 대형 의료기관, 환자 치료용 의약품

- Partners HealthCare(US, Partners HealthCare) - 미국 대형 의료 네트워크, 의약품 구매

- McKesson(US, MCK) - 의약품 유통업체, 의약품 도매 유통

- AmerisourceBergen(US, ABC) - 의약품 유통업체, 의약품 도매 유통

- Cardinal Health(US, CAH) - 의약품 유통업체, 의약품 도매 유통

- NHS(UK, NHS) - 영국 국가 의료 서비스, 공공 의료용 의약품

- Medicare(US, Medicare) - 미국 정부 의료보험 프로그램, 의약품 급여

- Medicaid(US, Medicaid) - 미국 정부 의료보험 프로그램, 의약품 급여

- VA Healthcare System(US, VA Healthcare) - 미국 재향군인 의료 시스템, 의약품 구매

- Express Scripts(US, Express Scripts) - 의약품 관리 회사, 급여 관리

- OptumRx(US, OptumRx) - 의약품 관리 회사, 급여 관리

- Humana(US, HUM) - 건강보험 회사, 의료보험 급여

주요 판매국가

미국이 최대 시장이며, 구체적인 국가별 매출 비중은 다음과 같습니다:

- 미국: 약 70% (2024년 기준)

- 유럽: 약 18.8% (2024년 기준)

- 일본: 약 3.2% (2024년 기준)

- 중국: 약 3.5% (2024년 기준)

- 기타 국가: 약 9.7% (2024년 기준)

최근 3년간 미국 시장 비중은 지속적으로 증가하고 있으며, 특히 비만 치료제 시장의 성장으로 인해 미국 매출이 급격히 증가하고 있습니다.

경쟁업체

- Novo Nordisk(DK, NVO) - 세마글루타이드 (Ozempic, Wegovy), 글로벌 당뇨병 치료제 시장 1위

- Sanofi(FR, SNY) - 란투스 인슐린 및 GLP-1 계열 치료제, 당뇨병 치료제 시장 3위

- Johnson & Johnson(US, JNJ) - 인비오카 계열 당뇨병 치료제, 다양한 치료 영역 경쟁

- Pfizer(US, PFE) - 이브랜스 등 종양학 치료제, 글로벌 제약 시장 경쟁

- Merck & Co.(US, MRK) - 키트루다 등 면역항암제, 종양학 분야 경쟁

- AbbVie(US, ABBV) - 휴미라 등 면역학 치료제, 면역학 분야 경쟁

- Roche(CH, ROG) - 다양한 항암제 포트폴리오, 종양학 분야 경쟁

- Novartis(CH, NVS) - 다양한 치료 영역 의약품, 글로벌 제약 시장 경쟁

- AstraZeneca(UK, AZN) - 팔롤로사 등 당뇨병 치료제, 종양학 치료제 경쟁

- Bristol Myers Squibb(US, BMY) - 옵디보 등 면역항암제, 종양학 분야 경쟁

- Amgen(US, AMGN) - 생물학적 제제 전문 기업, 생물학적 제제 시장 경쟁

- Gilead Sciences(US, GILD) - 항바이러스 치료제 전문, 감염성 질환 분야 경쟁

- Biogen(US, BIIB) - 신경과학 치료제 전문, 알츠하이머 치료제 경쟁

- Regeneron(US, REGN) - 아일리아 등 안과 치료제, 생물학적 제제 경쟁

- Vertex Pharmaceuticals(US, VRTX) - 희귀질환 치료제 전문, 특수 치료 영역 경쟁

산업 내 글로벌 시장 점유율

글로벌 제약 시장 점유율 약 3위 (2024년 기준), 시장 점유율 약 3.5%

- 1위: Johnson & Johnson - 약 4.2%

- 2위: Roche - 약 3.8%

- 3위: Eli Lilly - 약 3.5%

- 4위: Pfizer - 약 3.3%

GLP-1 계열 당뇨병/비만 치료제 시장 점유율 약 2위 (2024년 기준), 시장 점유율 약 35%

- 1위: Novo Nordisk - 약 55%

- 2위: Eli Lilly - 약 35%

- 3위: Sanofi - 약 10%

최근 3년간 GLP-1 시장 점유율은 15%→25%→35%로 급격히 증가하고 있습니다.

기업 특징 및 성장성

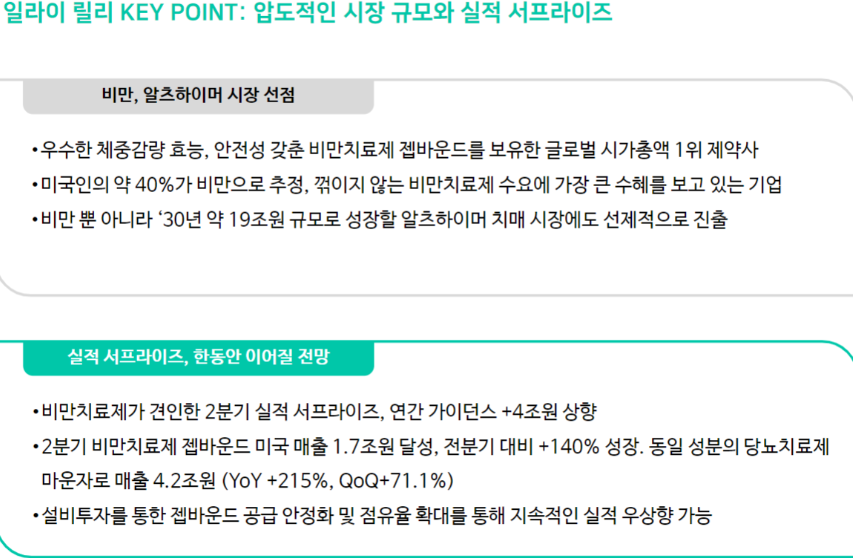

Eli Lilly는 당뇨병 및 비만 치료제 시장의 급성장을 통해 글로벌 제약 업계에서 가장 주목받는 기업으로 부상했습니다. 2024년 매출 450억 달러, 순이익 106억 달러를 기록하며 전년 대비 32% 성장을 달성했습니다. 특히 티르제파타이드 계열 제품(Mounjaro, Zepbound)의 폭발적인 성장이 회사 실적을 견인하고 있습니다.

비만 치료제 시장의 패러다임 전환을 주도하고 있는 점이 가장 큰 특징입니다. Zepbound는 기존 경쟁 제품 대비 우수한 체중 감소 효과를 보여주며, 전 세계적으로 급증하는 비만 환자 수요에 대응하고 있습니다. 이는 단순한 치료제를 넘어 사회적 건강 문제 해결에 기여하는 혁신적인 솔루션으로 평가받고 있습니다.

제조 역량 강화를 통한 지속 가능한 성장 기반 구축도 주목할 점입니다. 최근 270억 달러 규모의 미국 내 제조시설 투자를 발표하며, 특히 고부가가치 API 제조 능력을 대폭 확대하고 있습니다. 이는 공급망 안정성 확보와 동시에 원가 경쟁력 강화를 통한 마진 개선 효과를 가져올 것으로 예상됩니다.

디지털 헬스케어 서비스로의 사업 영역 확장도 미래 성장 동력입니다. LillyDirect를 통해 환자 직접 서비스를 제공하며, 전통적인 제약회사에서 종합 헬스케어 솔루션 제공업체로의 전환을 시도하고 있습니다. 이는 새로운 수익원 창출과 고객 접점 확대를 통한 경쟁력 강화에 기여할 것으로 전망됩니다.

최근 3년 내 주요 이슈

- 2022년: 티르제파타이드 Mounjaro FDA 승인, 당뇨병 치료제 시장 진입 (2022)

- 2023년: 티르제파타이드 Zepbound FDA 승인, 비만 치료제 시장 진입 (2023)

- 2023년: 알츠하이머 치료제 두나네맙 임상 3상 성공, FDA 승인 신청 (2023)

- 2024년: 연간 매출 450억 달러 달성, 전년 대비 32% 성장 (2024)

- 2024년: 270억 달러 규모 미국 내 제조시설 투자 발표 (2024)

- 2025년: 두나네맙 FDA 승인 획득, 알츠하이머 치료제 시장 진입 (2025)