NVDA

#GPU #인공지능 #딥러닝 #데이터센터 #게이밍 #자율주행 #엣지컴퓨팅 #클라우드컴퓨팅 #고성능컴퓨팅 #CUDA #RTX #Tensor코어 #병렬처리 #시각컴퓨팅 #반도체 #슈퍼컴퓨터 #메타버스 #옴니버스 #GeForce #Quadro #정보기술 #로봇

최근 이슈

2024년

- Nvidia는 DOE(미국 에너지부)의 지원을 받아 냉각 시스템 개발을 진행 중이다. DTC와 액침냉각 방식을 접목한 기술로,DOE의 ‘COOLERHIPS’ 프로그램에 선정돼 5백만달러 지원을 받았다.)

2025년

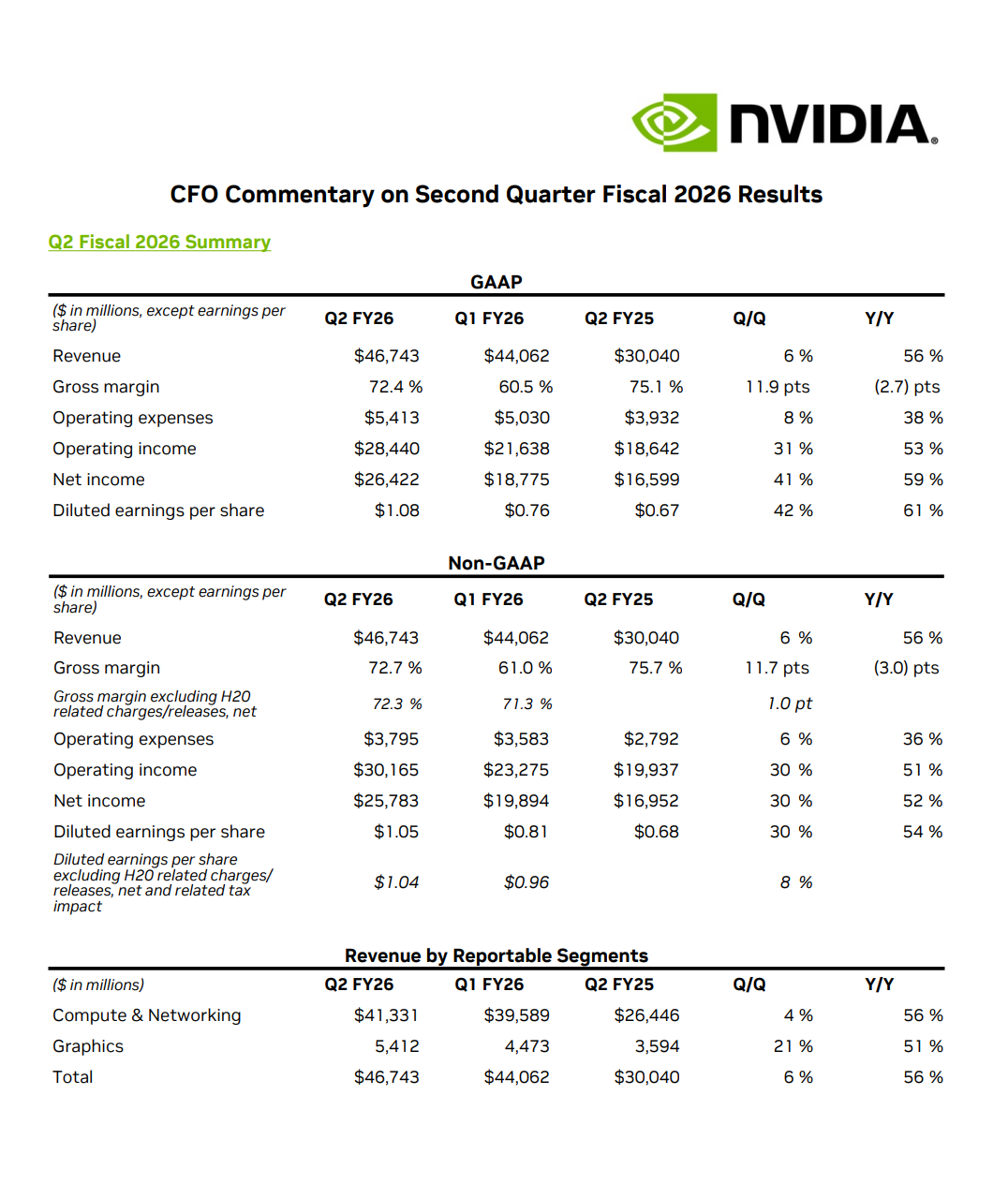

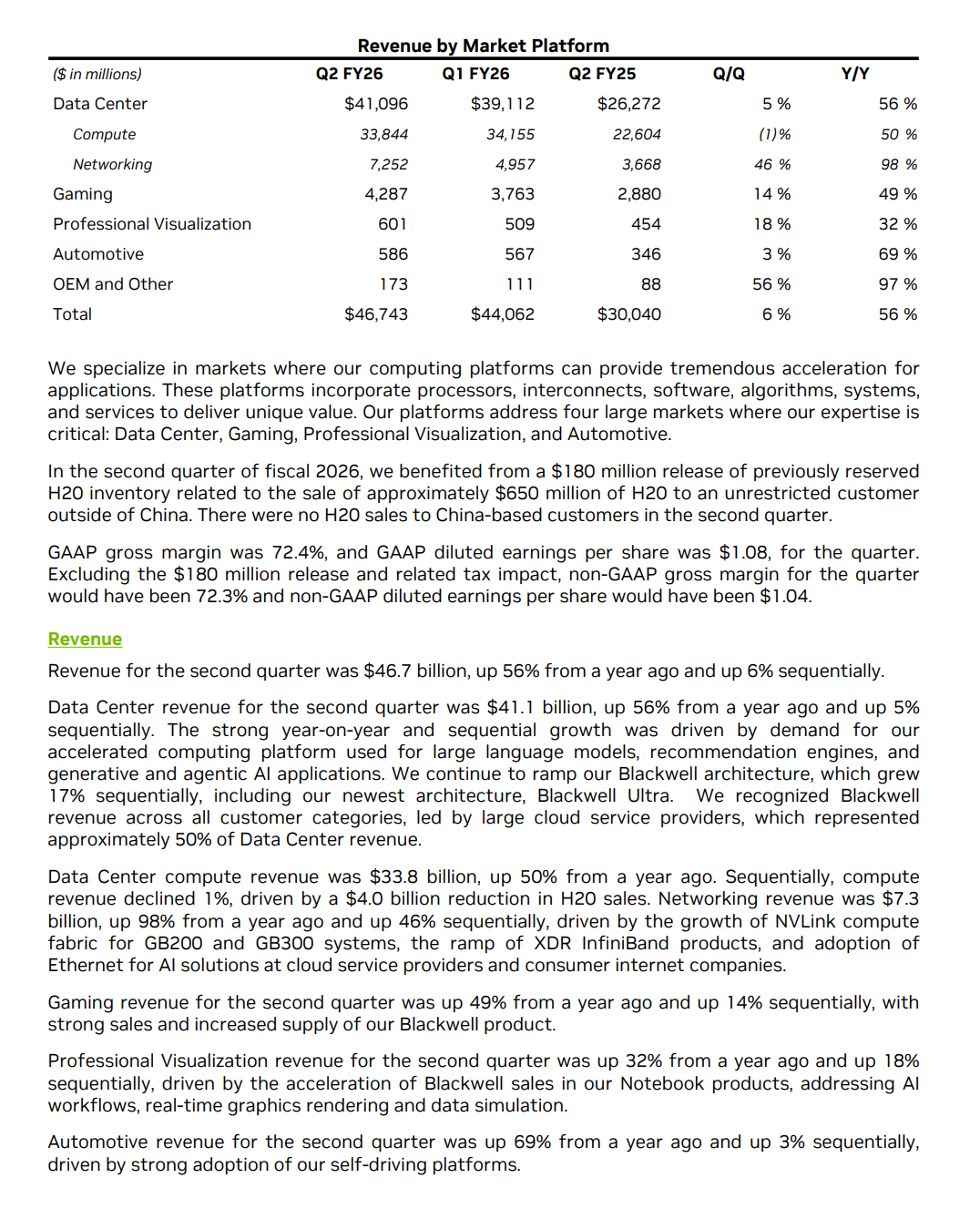

2025-08-28, 엔비디아 2분기 실적, 예상치 상회, 데이터센터 매출 부진으로 주가 하락 엔비디아(Nvidia Corp.)는 2분기 매출 467억 달러를 기록하며 예상치인 462억 달러를 상회하고 전년 대비 56% 증가했다고 발표했습니다. 조정 주당순이익(EPS)은 1.05달러로 예상치인 1.01달러를 상회했습니다. 데이터센터 매출은 예상치인 412억 달러를 약간 밑도는 411억 달러를 기록했습니다. 게임 매출은 예상치를 상회하는 43억 달러를 기록했습니다. 엔비디아는 3분기 매출을 예상치인 534억 달러를 상회하는 540억 달러로 전망했습니다. 600억 달러 규모의 자사주 매입도 승인했습니다. 연초 대비 35% 증가했음에도 불구하고 주가는 시간외 거래에서 3% 이상 하락했습니다.

📊 주요 실적 지표 • 매출: $46.74B (예상 $46.23B) 🟢; 전년 대비 +56% • 조정 EPS: $1.05 (예상 $1.01) 🟢; 전년 대비 +54% • 조정 총마진율: 72.7% (예상 72.1%) 🟢 • 데이터센터 매출: $41.1B (예상 $41.25B) 🟡; 전년 대비 +56%

📈 3Q 가이던스 • 매출: $54.0B ±2% (예상 $52.5B) 🟢; 전분기 대비 +15% • 총마진율(조정): 약 73.5% (±50bps) • OpEx(조정): 약 $4.2B

🖥️ 사업부문별 실적 • Blackwell 매출: 전분기 대비 +17% • Compute: $34.1B (예상 $34.10B) 🟡 • Networking: $5.07B (예상 $5.07B) 🟡 • Gaming: $4.3B; 전년 대비 +49% • Professional Visualization: $601M; 전년 대비 +32% • Automotive: $586M (예상 $592.7M) 🔴; 전년 대비 +69%

💰 기타 Q2 지표 • 영업이익(조정): $30.17B (예상 $29.36B) 🟢; 전년 대비 +51% • 영업비용(조정): $3.80B (예상 $4.02B) 🟢; 전년 대비 +36% • 순이익(조정): $25.78B; 전년 대비 +52%

💵 수익성 및 현금흐름 • EBIT: $28.44B (예상 $28.97B) 🔴 • 잉여현금흐름: Mid-$20Bs (이전 $26.1B) • 상반기 주주환원: $24.3B • 자사주 매입 한도 $60B 확대 🗣️ CEO 코멘트 • “Blackwell은 세계가 기다려온 AI 플랫폼으로, 추론 AI 수요 급증이 학습과 추론 성능을 대폭 끌어올리고 있습니다.” – Jensen Huang, CEO

2025-09-09, NVIDIA – Goldman Sachs Communicopia + Technology Conference 2025 (25.9.9)

- 시장 전망 및 성장 동력 데이터센터 시장 전망: 10년 후(by the end of the decade) 데이터센터 인프라에 필요한 자본이 3조에서 4조 달러에 이를 수 있다고 전망함. 이는 단순한 AI 솔루션을 넘어, 지난 20~30년간 유지된 표준 컴퓨팅 플랫폼을 가속 컴퓨팅으로 전환하는 거대한 변화를 의미함.

단기 성장세: 2분기 데이터센터 매출은 (중국 H20 제외) 전분기 대비 12% 성장했으며, 3분기에는 17% 순차 성장을 목표로 하고 있음.

컴퓨팅 수요 증가: 추론(Inferencing)과 함께 ‘추론(reasoning)’ 모델이 컴퓨팅 수요를 점점 더 증가시키는 핵심 요소가 되고 있음. 궁극적으로 AI가 스스로 작업을 수행하는 ‘에이전틱 AI(agentic AI)‘로 발전할 것임.

- 제품 로드맵 및 1년 주기 전략 1년 주기(One-year Cadence): 매년 새로운 아키텍처를 출시하는 1년 주기는 성공적으로 진행 중이며, 고객들은 AI의 빠른 발전에 맞춰 혁신을 지속할 수 있음.

블랙웰 (Blackwell): 현재 GB200, B200뿐만 아니라 GB300 Ultra까지 시장에 원활하게 공급되고 있으며, 3분기에도 출하가 계속될 것임.

루빈 (Rubin): 차세대 ‘베라 루빈(Vera Rubin)’ 아키텍처는 6개의 칩으로 구성되며, 모든 칩이 이미 테이프아웃(taped out)되어 성숙 단계에 있음. 시장 출시 전임에도 불구하고 이미 기가와트(gigawatts) 규모의 전력 수요가 예상될 만큼 고객들의 계획에 반영되고 있음.

NVLink의 중요성: 5세대 NVLink는 8개의 GPU를 넘어 72개의 GPU를 갖춘 랙 스케일(rack scale) 시스템을 가능하게 하여 블랙웰의 성능을 극대화한 핵심 기술임.

- 사업 부문별 동향 네트워킹 (Networking): 2분기에 인피니밴드(InfiniBand) 매출이 전분기 대비 거의 두 배 가까이 증가하는 등 괄목할 만한 성장을 기록함.

장기적으로 컴퓨팅과 네트워킹은 비슷한 성장률을 보일 것이나, 데이터센터 전체에 네트워킹을 먼저 설치해야 하는 경우 일시적으로 네트워킹 매출이 컴퓨팅보다 앞설 수 있음.

중국 (China): H20 칩에 대해 중국 내 일부 주요 고객에 대한 수출 라이선스를 확보했음.

다만, 실제 선적을 위해서는 미-중 양국 정부 간의 지정학적 문제 해결이 필요함.

문제가 해결될 경우, 분기당 약 20억에서 50억 달러의 추가 매출 기회가 될 수 있음.

- 경쟁 환경 및 기술 우위 ASIC과의 경쟁: 추론과 훈련은 별개의 워크로드가 아니며, 특히 추론 모델에서는 지속적인 후속 훈련(post-training)이 필요함.

총소유비용(TCO) 및 전력 효율성: NVIDIA는 단순히 칩 성능뿐만 아니라, 전력당 성능(performant per watt)과 비용당 성능(performant per dollars)이 최적화된 데이터센터 스케일 솔루션을 제공하는 데 중점을 둠. 전력은 자본만큼이나 중요한 요소가 되었음. NVLink Fusion: 경쟁사 칩도 NVIDIA의 인프라에 통합될 수 있도록 NVLink Fusion을 제공하여 플랫폼의 개방성을 확대하고 있음.

- 재무 및 운영 전략 총이익률 (Gross Margin): 블랙웰 아키텍처의 데이터센터 스케일 구축이 안정화되면서, 사이클 타임 단축과 제품 믹스 개선을 통해 연말까지 총이익률을 70% 중반(mid-70%)대로 회복하는 것을 목표로 함.

자본 배분 (Capital Allocation): 최우선 순위는 생태계의 성장을 돕기 위한 전략적 투자임.

자사주 매입은 주로 희석을 방지하는 수준에서 이루어지며, 배당도 유지할 계획임.

대규모 M&A 가능성을 배제하지 않지만, 멜라녹스(Mellanox)와 같은 완벽한 대상을 찾기는 어려움.

GPU 교체 주기: GPU의 회계상 감가상각 내용연수는 4~6년이지만, 이전 세대 제품도 여전히 높은 성능을 제공하므로 데이터센터에서 계속 사용됨. 현재 2023년에 배포된 칩에 대한 교체 주기는 아직 도래하지 않음. 2. 향후 비전 및 중점 사항 회사의 최우선 과제: 다음 아키텍처를 1년 주기에 맞춰 차질 없이 출시하고, 그 다음 세대의 아키텍처를 준비하여 AI 기술의 최첨단을 선도하는 것임.

AI의 진화: 현재의 생성형 AI를 넘어, 실제 업무를 수행하는 ‘에이전틱 AI’로 발전할 것이며, 텍스트와 숫자를 넘어 비디오, PDF 등 다양한 데이터를 처리하는 멀티모달(multimodal) 모델이 중요해질 것임.

장기적 관점: 현재 AI 혁명은 이제 1~2회 초반에 불과하며, 전 세계 산업이 가속 컴퓨팅으로 전환되는 긴 여정이 남아있음.

산업섹터

섹터: 정보기술

산업: 반도체

영위사업

NVIDIA Corporation은 1993년 설립된 미국의 기술 기업으로, 그래픽 처리 장치(GPU) 설계 및 인공지능(AI) 컴퓨팅 분야의 선도 기업입니다. 주요 사업 부문은 게이밍, 데이터 센터, 전문 시각화, 자동차 시장입니다.NVIDIA의 주력 제품인 GPU는 게임, 전문 시각화, 데이터 센터, 자율주행차 등 다양한 분야에서 사용됩니다. 특히 AI와 딥러닝 분야에서 NVIDIA의 GPU는 핵심적인 역할을 하고 있습니다.회사는 CUDA라는 병렬 컴퓨팅 플랫폼을 통해 GPU의 성능을 AI 모델 학습과 데이터 처리에 활용할 수 있게 하였습니다. 또한 최근에는 ‘NVIDIA Omniverse’라는 3D 설계 협업 플랫폼과 ‘NVIDIA RTX’ 실시간 레이 트레이싱 기술을 선보이며 혁신을 이어가고 있습니다.최근 1년 내 주요 이슈로는 AI 붐에 힘입어 매출이 급증한 점, 자율주행 기술 개발을 위한 파트너십 확대, 메타버스 관련 기술 개발 강화 등이 있습니다. 투자자들에게 NVIDIA는 AI 혁명의 핵심 수혜주로 주목받고 있습니다.

핵심 경쟁력

NVIDIA의 핵심 경쟁력은 GPU 기술력과 AI 생태계 구축에 있습니다. NVIDIA는 GPU 시장에서 선도적 위치를 차지하고 있으며, 지속적인 R&D 투자를 통해 기술 우위를 유지하고 있습니다.특히 CUDA 플랫폼은 NVIDIA의 독보적인 경쟁력입니다. CUDA를 통해 개발자들은 GPU의 병렬 처리 능력을 AI, 과학 계산 등 다양한 분야에 활용할 수 있게 되었습니다. 이는 NVIDIA GPU가 단순한 그래픽 처리를 넘어 AI와 고성능 컴퓨팅 시장으로 영역을 확장하는 데 큰 역할을 했습니다.또한 NVIDIA는 데이터 센터, 자율주행, 로보틱스 등 다양한 분야에서 파트너십을 구축하며 AI 생태계를 확장하고 있습니다. 이러한 전략은 NVIDIA의 기술이 다양한 산업에 깊이 침투하게 만들어, 장기적인 성장 동력을 확보하는 데 기여하고 있습니다.NVIDIA의 또 다른 강점은 소프트웨어 역량입니다. 하드웨어뿐만 아니라 CUDA, cuDNN 등의 소프트웨어 도구를 제공함으로써, 개발자들이 NVIDIA 플랫폼에서 효율적으로 작업할 수 있는 환경을 조성하고 있습니다.

전방/후방산업

전방산업:

- 게임 산업: GPU를 활용한 고품질 그래픽 구현 (Activision Blizzard(US, ATVI), Electronic Arts(US, EA))

- 데이터 센터: AI 및 고성능 컴퓨팅용 GPU 제공 (Amazon(US, AMZN), Microsoft(US, MSFT))

- 자동차 산업: 자율주행 기술을 위한 AI 칩 공급 (Tesla(US, TSLA), Toyota(JP, 7203))

- 영화/미디어 산업: CGI 및 특수효과 제작에 GPU 활용 (Walt Disney(US, DIS), Netflix(US, NFLX))

후방산업:

- 반도체 제조: GPU 생산을 위한 웨이퍼 및 장비 공급 (TSMC(TW, 2330), ASML(NL, ASML))

- 메모리 제조: GPU에 사용되는 고속 메모리 공급 (Samsung Electronics(KR, 005930), Micron Technology(US, MU))

- 소프트웨어 개발: GPU 최적화 도구 및 라이브러리 개발 (Red Hat(US, RHT), VMware(US, VMW))

밸류체인

- R&D: NVIDIA(US, NVDA) (GPU 아키텍처 및 AI 알고리즘 개발)

- 설계: NVIDIA(US, NVDA), ARM(UK, ARM) (칩 설계 및 IP 라이선싱)

- 제조: TSMC(TW, TSM), Samsung Electronics(KR, 005930) (반도체 파운드리)

- 조립 및 테스트: ASE Technology(TW, 3711), Amkor Technology(US, AMKR) (패키징 및 테스트)

- 유통: 대리점 및 온라인 판매 채널

- 시스템 통합: Dell Technologies(US, DELL), HP Inc.(US, HPQ) (GPU 탑재 서버 및 워크스테이션)

- 최종 사용자: 게임 개발사, 클라우드 서비스 제공업체, 자동차 제조사 등

주요제품

- GeForce 시리즈: 게이밍용 GPU, 매출의 약 45% (2024년 기준)

- 데이터센터 GPU: AI 및 고성능 컴퓨팅용, 매출의 약 40% (2024년 기준)

- Quadro/NVIDIA RTX: 전문가용 그래픽 카드, 매출의 약 10% (2024년 기준)

- Jetson: 엣지 AI 컴퓨팅 플랫폼, 매출의 약 5% (2024년 기준)

- 로봇

주요 고객

- Amazon(US, AMZN) - AWS 클라우드 서비스용 GPU

- Microsoft(US, MSFT) - Azure 클라우드 및 게이밍용 GPU

- Google(US, GOOGL) - 클라우드 AI 및 자율주행 기술용 GPU

- Facebook(US, META) - AI 연구 및 데이터 센터용 GPU

- Tesla(US, TSLA) - 자율주행 기술용 AI 칩

- IBM(US, IBM) - 슈퍼컴퓨터 및 엔터프라이즈 AI용 GPU

- Baidu(CN, BIDU) - AI 및 자율주행 기술 개발용 GPU

- Alibaba(CN, BABA) - 클라우드 서비스 및 AI 연구용 GPU

- Dell Technologies(US, DELL) - 워크스테이션 및 서버용 GPU

- HP Inc.(US, HPQ) - 게이밍 PC 및 워크스테이션용 GPU

주요 판매국가

미국, 중국, 대만, 일본, 한국, 유럽 주요국

경쟁업체

- Advanced Micro Devices(US, AMD) - Radeon GPU 시리즈

- Intel Corporation(US, INTC) - Xe GPU 아키텍처

- Qualcomm(US, QCOM) - Adreno GPU (모바일)

- Apple(US, AAPL) - 자체 설계 GPU (모바일 및 PC)

- Xilinx(US, XLNX) - FPGA 기반 AI 가속기

- Google(US, GOOGL) - TPU (Tensor Processing Unit)

- Graphcore(UK, Graphcore) - IPU (Intelligence Processing Unit)

- Cerebras Systems(US, Cerebras Systems) - 웨이퍼 스케일 AI 칩

산업 내 글로벌 시장 점유율

NVIDIA는 독립형 GPU 시장에서 2024년 2분기 기준 약 80%의 점유율을 보유하고 있습니다. 최근 3년간 AI 붐으로 인해 시장 점유율이 꾸준히 상승하는 추세입니다.

최근 3년 내 주요 이슈

- AI 붐으로 인한 매출 및 주가 급등 (2023년)

- 자율주행 기술 개발을 위한 Toyota와의 파트너십 확대 (2022년)

- ARM 인수 시도 실패 (2022년)

- 메타버스 플랫폼 ‘Omniverse’ 출시 및 확장 (2021년)

- 암페어 아키텍처 기반 RTX 30 시리즈 출시 (2020년)

주요주주(지분율)

- The Vanguard Group (8.17%)

- BlackRock (7.38%)

- FMR, LLC (6.05%)

- State Street Corporation (4.55%)

- Jensen Huang (3.68%)

관련 ETF

- VanEck Vectors Semiconductor ETF - SMH

- iShares PHLX Semiconductor ETF - SOXX

- Direxion Daily Semiconductor Bull 3X Shares - SOXL

- ProShares Ultra Semiconductors - USD

- Global X Robotics & Artificial Intelligence ETF - BOTZ