2025-06-19 미국 시황 정리

#Daily

증시 주요 캘린더

[월간 일정]

[주간 일정]

시장 신호등

Macro: -

시장 느낌(시장 상황, 나스닥 기준): 중립

▒ 시장 센티먼트 : [개장 전] 중립 → [개장 후] 중립

★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 긍정(▲)

Macro

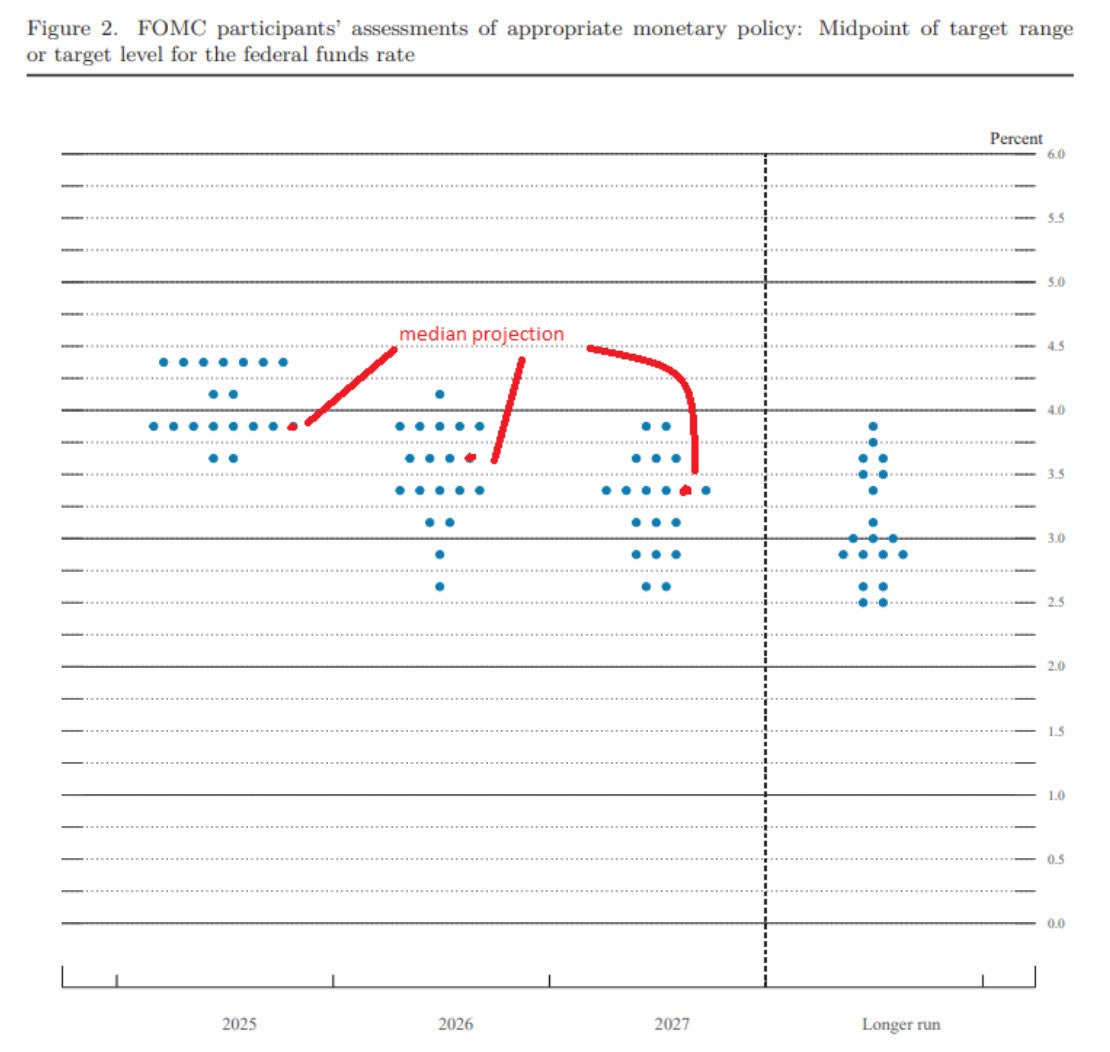

FOMC, 6 월 FOMC 결과 정책금리 만장일치 동결 결정(4.25%~4.50%). 충격은 없었으나 [매파적 관망] 기조는 유지하는 모습. 점도표상으로 는 아직 올해 2 회 인하를 시사.

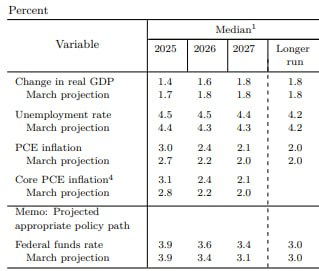

분기 경제전망에서는 성장률 전망치 하향, 실업률과 인플레 전망치 상향 조정되며 스테그플레이션 우려 확인.

파월 의장은 기자회견에서 현재 통화정책 수준이 대응하기 적절한 포지션이며 여름부터 상황이 조금 더 명확해 질 것이라 전망. 즉 시장에 반영 중이던 8 월 데이터 확인, 9 월 인하 경로에 부합 성장률 전망치는 ‘25 년 -0.3%p, ‘26 년 -0.2%p 하향 조정된 각각 1.4%, 1.6%. ‘27 년은 1.8%로 유지. 인플레(PCE) 전망치는 ‘25 년 +0.3%p, ‘26 년 +0.2%p, ‘27 년 +0.1%p 상향되며 각각 3.0%, 2.4%, 2.1%. 추가로 파월 의장은 중동 불확실성에 따른 물가리스크는 제한적이라 언급. 에너지 가격을 끌어올릴 수는 있으나 중동 의존도가 낮기 때문

< 🇺🇸 6월 점도표 중간값 변화 >

25년: 3.875➡️3.875 (유지)

26년: 3.375➡️3.625 (25bp 상향)

27년: 3.125➡️3.375 (25bp 상향)

장기중립금리: 3.000➡️3.000 (유지)

올해 점도표 중간값은 시장 우려와 달리 2회 유지. 단, 3월보다 1명이 더 많이 중간값보다 위에 점을 찍었음. 그 중에서 올해 동결이 적절하다고 평가한 위원수가 4명에서 7명으로 3명 증가

2026년 중간값은 3월의 2회 인하에서 1회 인하로 축소. 단, 1명만 추가 2회 인하에 점을 찍었다면 3월처럼 추가 2회 인하 중간값이 유지되었을 것

2027년도 중간값도 3월보다 25bp 상향조정. 단, 2026년 대비 추가 1회 인하가 적절하다는 인하 경로는 유지. 2명만 점을 아래 찍었다면 3월에 제시한 3.25%를 유지할 수 있었음

결국 2027년까지 2-2-1회에서 2-1-1회로 총 5회 인하에서 4회 인하로 축소. 이에 최종 금리도 3.25%에서 3.50%로 25bp 상향조정

장기중립금리 중간값은 3.00%를 유지했고, 1명의 위원이 새롭게 점을 찍은 것을 제외하면 3월과 점도표 분포가 동일

< 🇺🇸 6월 수정경제전망 >

2025~26년 실질성장률 전망치를 3월에 이어 추가 하향조정. 올해는 1.4%로 -0.3%p, 내년은 1.6%로 -0.2%p 하향조정. 단, 2027년과 장기잠재성장률 전망치는 1.8%를 유지

실업률 전망치는 올해와 내년 모두 4.5%로 +0.1%p, +0.2%p씩 상향조정했고, 2027년 실업률도 4.4%로 +0.1%p 상향조정. 장기 자연실업률 추정치는 4.2%를 유지

헤드라인과 근원 PCE 물가는 2025~27년 전망치를 모두 상향조정. 연준의 물가목표치 2.0% 도달 전망 시점도 2027년에서 그 이후로 지연될 것을 시사

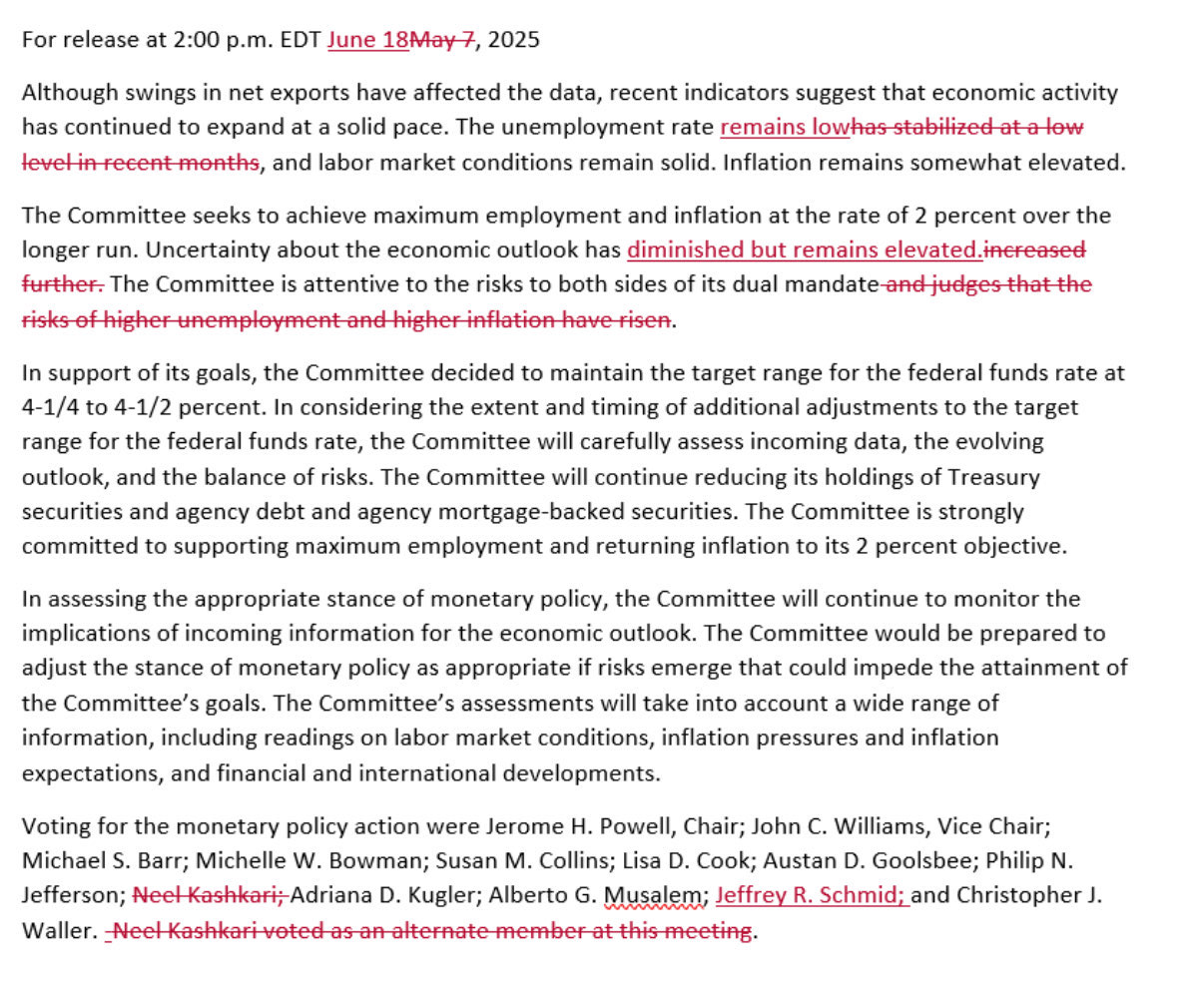

< 🇺🇸 6월 FOMC 핵심내용 >

1️⃣ 연준은 예상대로 정책금리를 4.25~4.50%로 만장일치 동결 (4회 연속 동결). 정책 결정자들이 앞으로의 경제 데이터를 지켜보며 상황을 판단하고자 한다는 점을 재확인함힘

2️⃣ 관세가 이번 수정경제전망과 기자회견에서 중심 주제였음. 연준 관계자들은 인플레이션 전망치를 상향 조정했고, 성장률 전망치는 낮췄음. 파월은 대부분의 정책 입안자들이 관세 영향이 여름 후반에 나타날 것으로 예상하고 있다고 말함

3️⃣ 올해 점도표 중간값은 2회의 금리 인하로, 3월 전망과 동일함. 단, 파월은 향후 금리 경로에 대한 명확한 발언을 회피하며, “지금 FOMC 내 어느 누구도 강한 확신을 갖고 금리 경로 전망을 제시하고 있지 않다”고 강조 4️⃣ 파월은 중동 지역 분쟁이 에너지 가격에 장기적인 압력을 유발할 가능성은 크지 않다고 말함. 그 이유는 현재 미국이 예전보다 중동산 석유에 훨씬 덜 의존하고 있기 때문

< 🇺🇸 6월 성명서 변화 > 4️⃣ 파월은 중동 지역 분쟁이 에너지 가격에 장기적인 압력을 유발할 가능성은 크지 않다고 말함. 그 이유는 현재 미국이 예전보다 중동산 석유에 훨씬 덜 의존하고 있기 때문

< 🇺🇸 6월 성명서 변화 > 5월과 대동소이한 가운데

1️⃣ 고용시장에 대한 평가 문구에서 안정화 (stabilized)를 삭제. 단, 실업률이 여전히 낮다는 평가는 유지

2️⃣ 경제전망 불확실성이 “더욱” 증대되었다는 문구를 “감소했지만 여전히 높다"고 변경

3️⃣ 반면, 이중책무 리스크가 모두 증가했다고 판단 (risks of higher unemployment and higher inflation “have risen”)한 문구는 삭제

6 일째 이스라엘과 이란의 미사일 및 공습 상황은 지속되는 가운데 휴전과 확전, 또는 장기화 가능성이 모두 대두되는 혼란스러운 상황.

트럼프 대통령은 전일 강하게 이란의 항복을 압박했던 스탠스와 달리 금일은 휴전 의지를 피력. 인터뷰를 통해 이란 측 인사의 미국 방 문 요청을 언급했으나 이란 측은 이를 부정.

이란의 하메네이 최고 지도자는 절대 항복은 없을 것이며 미국이 개입한다면 미국에게 돌이킬 수 없는 손실을 입힐 것이라 강경 발언. 이스라엘 측은 이란 핵시설 타격 의지를 보였음.

한편 러시아는 미국의 이스라엘 지원을 비판하며 중단을 요구. 중국 시진핑 주석은 연 설을 통해 중동의 안정을 회복하는데 건설적 역할을 할 준비가 되어 있음을 언급

시황

미 증시는 이란과 이스라엘 이슈가 지속됐지만, 트럼프가 이란의 미국 방문을 거론하며 협상 가능성을 언급하자 상승 전환. 특히 상원에서 스테이블코인 관련 법안이 통과되며 금융주가 상승을 주도.

한편, FOMC에서 연준은 금리를 동결했으나, 파월이 관세 불확실성과 향후 의미 있는 수준의 물가 상승을 언급하자 매물이 출회되며 증시는 하락 전환.

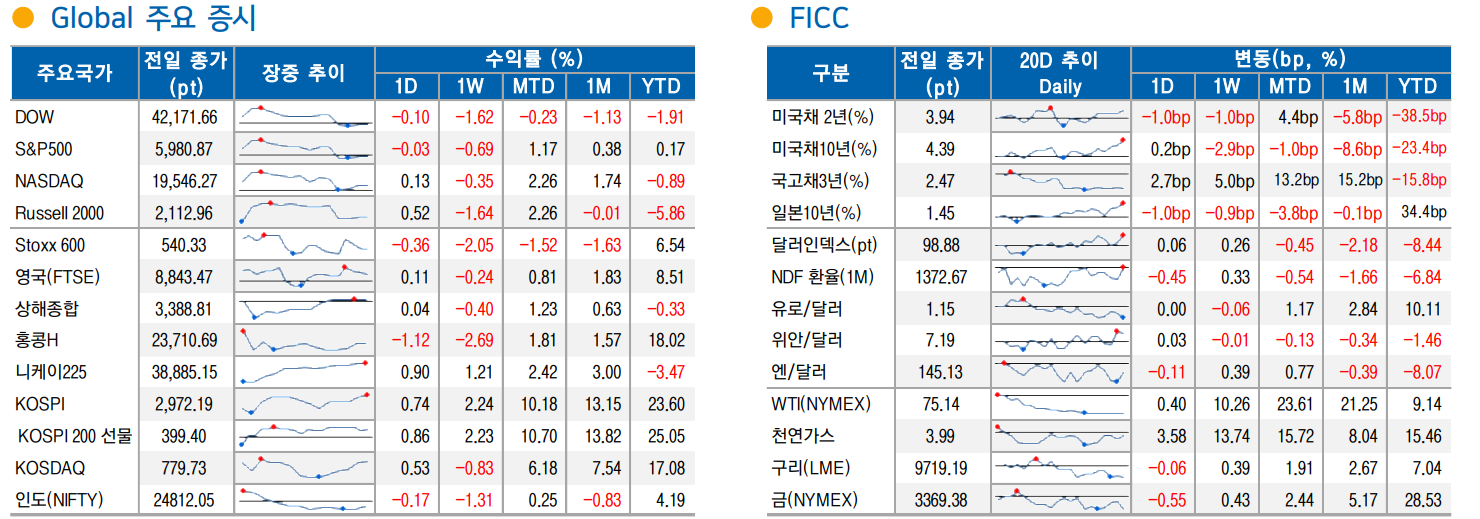

다만 장 마감 앞두고 트럼프의 협상 발언으로 재차 반등하는 등 변동성이 확대(다우 -0.10%, 나스닥 +0.13%, S&P500 -0.03%, 러셀2000 +0.52%, 필라델피아 반도체 지수 +0.52%)

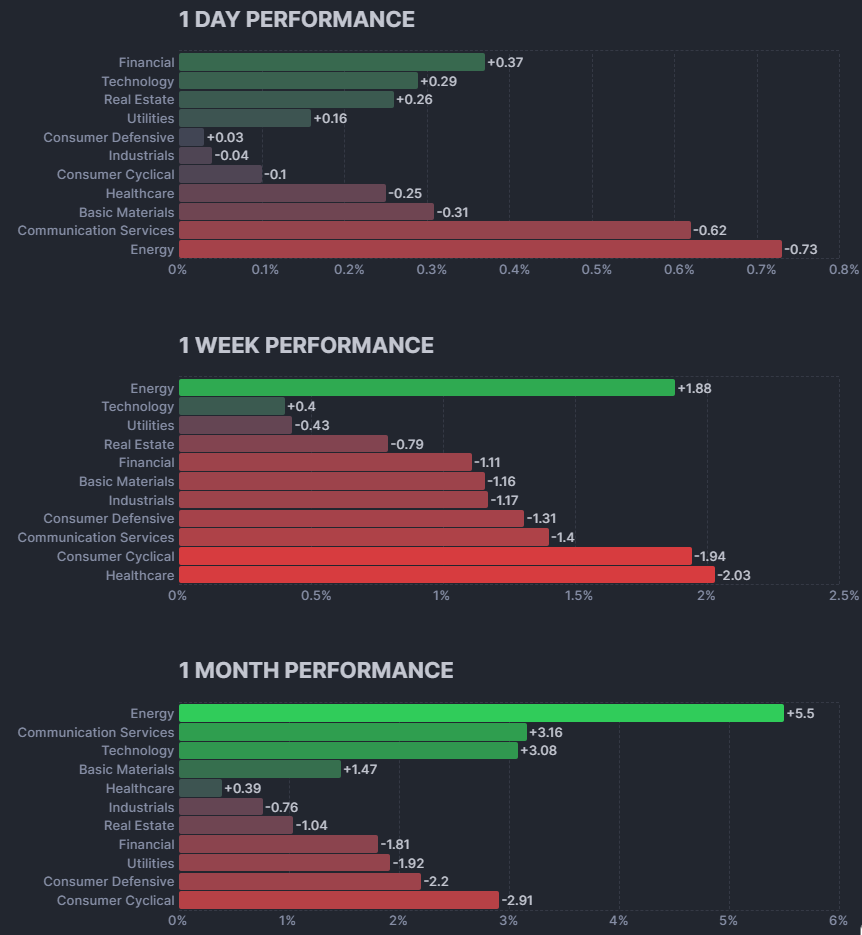

11 개 섹터 중 IT(+0.4%), 유틸리티(+0.3%), 부동산(+0.1%), 금융(+0.0%) 4 개 영역 상승 마감.AI 와 자율주행 기대감에 따른 기술주 강세가 나스닥의 하단을 지지. 스테이블코인 법제화에 따른 금융 및 관련 업종 강세도 두드러짐

FOMC에서 연준은 금리를 동결했고, 경제전망 보고서에서 올해 GDP 성장률을 1.7%에서 1.4%로 하향, 실업률은 4.4%에서 4.5%로 상향 조정. 근원 PCE 물가는 2.8%에서 3.1%로 높아졌고, 기준금리는 3.9%로 유지. 2026년 금리 전망은 물가 상승 압력에 따라 3.4%에서 3.6%, 2027년은 3.1%에서 3.4%로 조정되며 금리 인하폭은 축소. 대체로 물가 상승 압력은 여전하고, 경제 전망은 불투명함을 보여줌. 금융시장은 달러 약세와 금리 하락세를 보였지만, 내년 금리 상향 조정으로 변동성이 확대됨. 이는 연준의 딜레마를 반영하며, 주식시장도 혼조세.

FOMC에서 연준은 금리를 동결했고, 경제전망 보고서에서 올해 GDP 성장률을 1.7%에서 1.4%로 하향, 실업률은 4.4%에서 4.5%로 상향 조정. 근원 PCE 물가는 2.8%에서 3.1%로 높아졌고, 기준금리는 3.9%로 유지. 2026년 금리 전망은 물가 상승 압력에 따라 3.4%에서 3.6%, 2027년은 3.1%에서 3.4%로 조정되며 금리 인하폭은 축소. 대체로 물가 상승 압력은 여전하고, 경제 전망은 불투명함을 보여줌. 금융시장은 달러 약세와 금리 하락세를 보였지만, 내년 금리 상향 조정으로 변동성이 확대됨. 이는 연준의 딜레마를 반영하며, 주식시장도 혼조세.

한편, 파월 의장은 기자회견에서 경제는 견조하나 물가는 예상보다 다소 높다고 언급. 관세 영향은 일부 상품에 반영됐으며 시차를 두고 확대될 것으로 전망. 2026~27년 금리 상향은 올해 경제의 불확실성 때문이라고 설명. 발언 중 향후 몇 달간 물가가 의미 있게 오를 수 있다는 언급은 금리 인하 시점이 4분기 이후로 늦춰질 수 있음을 시사. 특히 관세가 없었다면 물가 안정이 뚜렷했겠지만, 관세가 오히려 불확실성을 키웠다고 주장. 관세 관련 부담 주체에 대해서도 여전히 명확하지 않다고 언급. 금융시장은 물가 상승 압력 확대 발언 이후 달러 강세, 금리 상승, 주식시장 하락 전환.

이스라엘과 이란의 분쟁은 계속되고 있으며, 양측 모두 소모전에 들어가 상호 피해가 누적. 다만 미국의 공식 참전은 현실화되지 않았고, 트럼프가 이란과의 협상 가능성을 언급. 트럼프가 이란이 미국을 방문하겠다고 제안했다고 주장(이란은 부정). 더불어 트럼프는 자신이 이란을 공격할 수도, 안 할 수도 있다고 언급. 결국 협상 의지는 인정했으나, 여전히 모든 가능성을 열어 둔 모호한 입장을 유지. 그럼에도 시장은 이번 사태가 미-이란 간 직접 충돌로 이어지지 않을 것이란 기대를 키움. 장 후반 트럼프는 이스라엘과 회의를 진행할 예정이며, 이란의 백악관 방문 요청을 또 다시 언급. 특히 트럼프가 중동 문제에 대해 ‘관여하고 싶지 않다’고 밝힌 점도 주목. 이에 미-이란 직접 충돌 우려를 제한하며 긍정적인 영향.

한편, 전일 상원에서는 스테이블코인 규제 법안 ‘GENIUS Act’가 통과됨. 이 법안은 발행사에 대해 1:1 달러 또는 국채 등 유동자산 확보, 월별 준비금 공시, 감사·AML(자금세탁방지) 의무를 부과. 이에 따라 스테이블코인 발행은 달러 기반 자산(달러, 단기국채)에 대한 수요를 새로운 형태로 확대시킬 것이란 기대가 유입. 관련 소식에 스테이블코인을 활용 중이거나 자체 토큰을 준비 중인 금융주는 상승한 반면 기존 결제 업체(카드사)는 하락. 시장은 이번 규제 통과를 단기 유행이 아닌 금융 시스템 전환의 신호로 받아들이는 분위기.

MSCI 한국 증시 ETF는 1.86% 상승한 가운데 MSCI 신흥지수 ETF는 0.02% 하락. 필라델피아 반도체 지수는 0.52% 상승. 러셀2000지수는 0.52%, 다우 운송지수는 0.25% 상승. KOSPI 야간 선물은 5시 10분 현재 0.05% 하락(종가는 6시). 전일 서울 환시에서 달러/원 환율은 1,369.40원을 기록한 가운데 야간 시장에서는 1,372.30원으로 마감. NDF 달러/원 환율 1개월물은 1,373.10원을 기록

국제유가는 이스라엘과 이란의 마찰이 지속되고 있는 가운데 트럼프가 이란이 협상을 원하고 있다고 주장하자 하락하는 등 보합권 등락을 보임. 미국 천연가스는 향후 고온이 진행될 수 있어 에어컨용 가스 수요 증가를 반영하며 큰 폭 상승. 여기에 이란의 천연가스 생산 시설이 공습 후 생산 축소 가능성이 진행된 점도 천연가스 상승 요인으로 작용.

달러화는 트럼프가 이란이 협상을 원하고 있다고 언급하자 여타 환율에 대해 약세. 다만, 중동 리스크가 쉽게 해소되지 못할 것이라는 우려로 약세폭이 축소되기도 했음. 다만, 연준이 FOMC를 통해 올해 미국 성장률을 하향 조정하고, 금리 전망은 동결하자 약세폭 재차 확대되는 등 변화가 진행. 그러나 파월이 앞으로 의미 있는 수준의 물가 상승이 예상된다고 언급하자 강세 전환. 역외 위안화를 비롯해 멕시코 페소, 브라질 헤알 등 대부분 환율은 달러 대비 강세를 보이다 장 후반 약세로 전환

국채 금리는 FOMC를 앞두고 주택 지표 부진 등을 이유로 소폭 하락. 여기에 연준이 올해 금리는 유지한 가운데 올해 금리 전망을 유지하자 하락 확대. 그러나 2026년과 27년 금리 전망을 상향 조정한 여파와 파월이 앞으로 몇 개월 동안 의미 있는 수준의 인플레이션 상승이 예상된다고 주장하자 상승 전환. 다만, 트럼프의 이란과의 협상 가능성을 언급하자 재차 하락 후 보합권 등락.

[금은 트럼프의 이란과 협상 가능성을 제기하자 하락]. 은도 하락한 가운데 플래티넘은 지속적인 상승 유지하며 연초대비 40% 넘게 급등. 이는 공급 부족, 런던 플래티넘 위크 이후 강해진 투자 심리에 기인. 더불어 금/플래티넘 비율의 급격한 하락(금만 상승했기 때문) 이후 상승이 확대된 점이 특징. 구리 및 비철금속은 LME 시장에서는 소폭 하락한 가운데 CME 시장에서는 상승. 이는 이스라엘-이란 이슈에 주목하는 경향이 높았기 때문. 그 외 니켈, 주석 등은 상승. 농작물은 밀이 러시아의 가뭄으로 구매가 급증하고 있다는 점이 부각되며 4% 넘게 급등. 더불어 시리아 등에서 최악의 가뭄에 직면해 있다는 소식도 상승 요인. 옥수수가 바이오 에탄올 수요 증가 기대 속 상승. 대두는 입찰가 하락 여파로 부진.

종목이슈

1. 주요 업종 및 대표 종목별 등락과 5% 이상 급등락 종목 상세 사유

자동차/배터리

테슬라(TSLA +1.80%): 로보택시 출시 기대와 트럼프 행정부의 규제 완화 조치가 긍정적으로 작용, 기술·법률·보험 등 과제는 남아 있으나 시장 기대감이 매수세로 이어짐5.

리비안(RIVN +2.84%), 루시드(LCID +3.26%), 퀀텀스케이프(QS +3.55%): 전기차·2차전지 업종 강세. GM(GM -0.39%), 포드(F +0.10%) 등 전통차 혼조세.

반도체/IT

엔비디아(NVDA +0.94%): 미중 무역 협상 기대, H20 파이프라인 재가동 기대감, 수요 기대와 우려 공존 속 장중 변동성. 필라델피아 반도체지수 +0.52%6.

인텔(INTC +3.32%): 공장 인력 감축 및 영업·엔지니어링 채용 부각, 칩섹터 회복 기대감에 강세3.

아나로그디바이스(ADI +0.97%): ‘바닥 확인’ 언급에 상승.

마이크론(MU +1.23%): DRAM 수요 증가, 상원 법안 영향 지속.

빅테크/AI/소프트웨어

애플(AAPL +0.48%): WWDC2025에서 AI 생태계 강화 발표, 장중 보합권에서 반등.

MS(MSFT +0.46%): 구조조정 발표 영향 제한, 강세.

알파벳(GOOGL -1.83%): 웨이모 뉴욕 허가 신청에도 장 마감 직전 매물 출회로 하락 확대.

메타 플랫폼(META -0.21%): 틱톡 이슈 등 불확실성에 소폭 하락.

팔란티어(PLTR +1.27%): 전일 개인정보 이슈로 하락 후 견고한 매수세로 반등.

세일즈포스(CRM -1.08%): 클라우드 제품 가격 인상 발표 후 하락, 옵션 만기일 앞두고 풋옵션 거래 증가 등 수급 영향.

오라클(ORCL +1.29%): 매출 급증 전망에 강세.

양자컴퓨터/우주/AI

아이온큐(IONQ +4.18%): 특별한 이슈 없이 견조한 매수세.

아킷 퀀텀(AQMS +22.40%): Oracle Defense Ecosystem 합류 소식에 대규모 매수세 유입, 옵션 거래 급증으로 급등.

로켓랩(RKLB +5.41%): 특별한 이슈 없이 투자심리 개선에 힘입어 상승.

AST 스페이스모바일(ASTS +10.60%): 인도 기업과의 파트너십 발표 후 위성 인터넷 사업 기대감에 급등8.

팔라딘 AI(PLTR +3.85%), 조비항공(JOBY +2.20%), 버티컬 에어로스페이스(EVTL +4.43%): 드론·비행택시 테마주 견조한 매수세.

결제/핀테크/암호화폐

코인베이스(COIN +16.68%): ‘코인베이스 페이먼트’ 서비스 출시로 암호화폐 결제 도입 기대감에 급등. 스테이블코인 규제안 통과도 호재9.

페이팔(PYPL -2.97%): 코인베이스 결제 시스템 도입이 기존 결제 방식에 위협이 될 수 있다는 우려로 하락.

비자(V -4.88%), 마스터카드(MA -5.39%): 암호화폐 결제 시스템 확산 우려로 결제 대기업 약세.

금융/은행

JP모건(JPM +1.65%): 스테이블코인 유사 토큰 특허 출원 및 관련 산업 진출 부각.

BOA(BAC +1.88%), 웰스파고(WFC +3.09%), 골드만삭스(GS +1.70%), 블랙록(BLK +1.07%): 금융주 전반 강세.

기타

Robinhood Markets(HOOD +4.54%): 신규 상품 확장 기대감에 강세.

ARK Innovation ETF(ARKK +4.47%): AI·혁신주 강세에 ETF 상승.

2. 5% 이상 급등락 종목 요약

아킷 퀀텀(AQMS +22.40%): Oracle Defense Ecosystem 합류, 옵션 거래 급증11.

SoFi Technologies(SOFI +6.51%), Robinhood Markets(HOOD +4.54%), ARK Innovation ETF(ARKK +4.47%): 핀테크·혁신주 투자심리 개선3.

페이팔(PYPL -2.97%): 결제 시스템 경쟁 심화 우려로 하락.

기타

암호화폐, 🚀💥 Genius Act 통과. 7월 중순 발효 전망입니다.

☑️허가 발행자 한정 발행은 ▲FDI(예금 보험금보고기관) 자회사, ▲연방 기준 비은행 지급 스테이블코인 발행자, ▲주 기준 발행자로 제한

☑️규모별 이원 규제 시가총액 $100억 이상은 연방 감독, 그 이하 규모는 연준 기준 충족 시 주정부 감독 가능

☑️100% 담보 유지 의무 발행 코인은 미 달러 또는 단기 국채·RP 등 고유동성 자산으로 1:1 담보를 유지해야 함

☑️알고리즘 스테이블코인 금지 스마트 컨트랙트를 통한 알고리즘 기반 발행은 명시적으로 금지됨

☑️정보 공개·감사 청산 조건, 준비금 구조, 외부 회계 감사 등에 관한 정기적 공시 의무 부과

☑️글로벌 정합성 EU MICA, 두바이 규제 등 글로벌 스탠다드와 일치시키려는 방침 강조