2025-07-24 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표

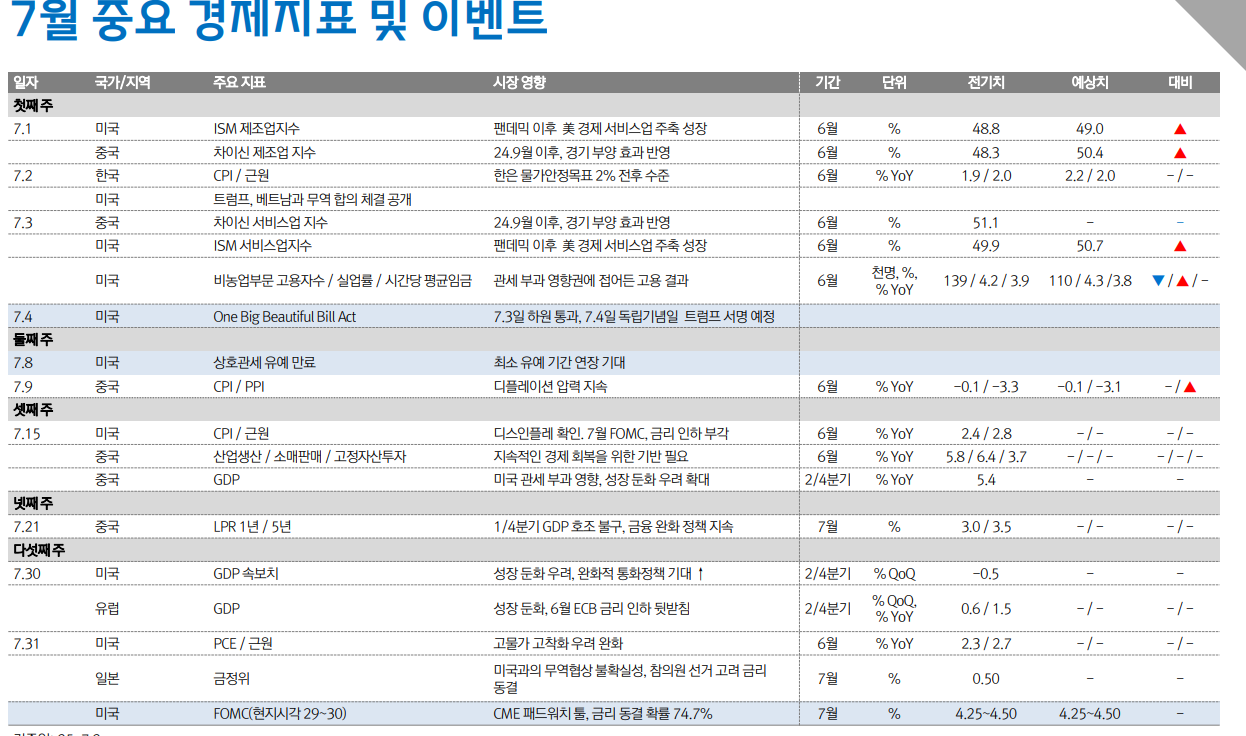

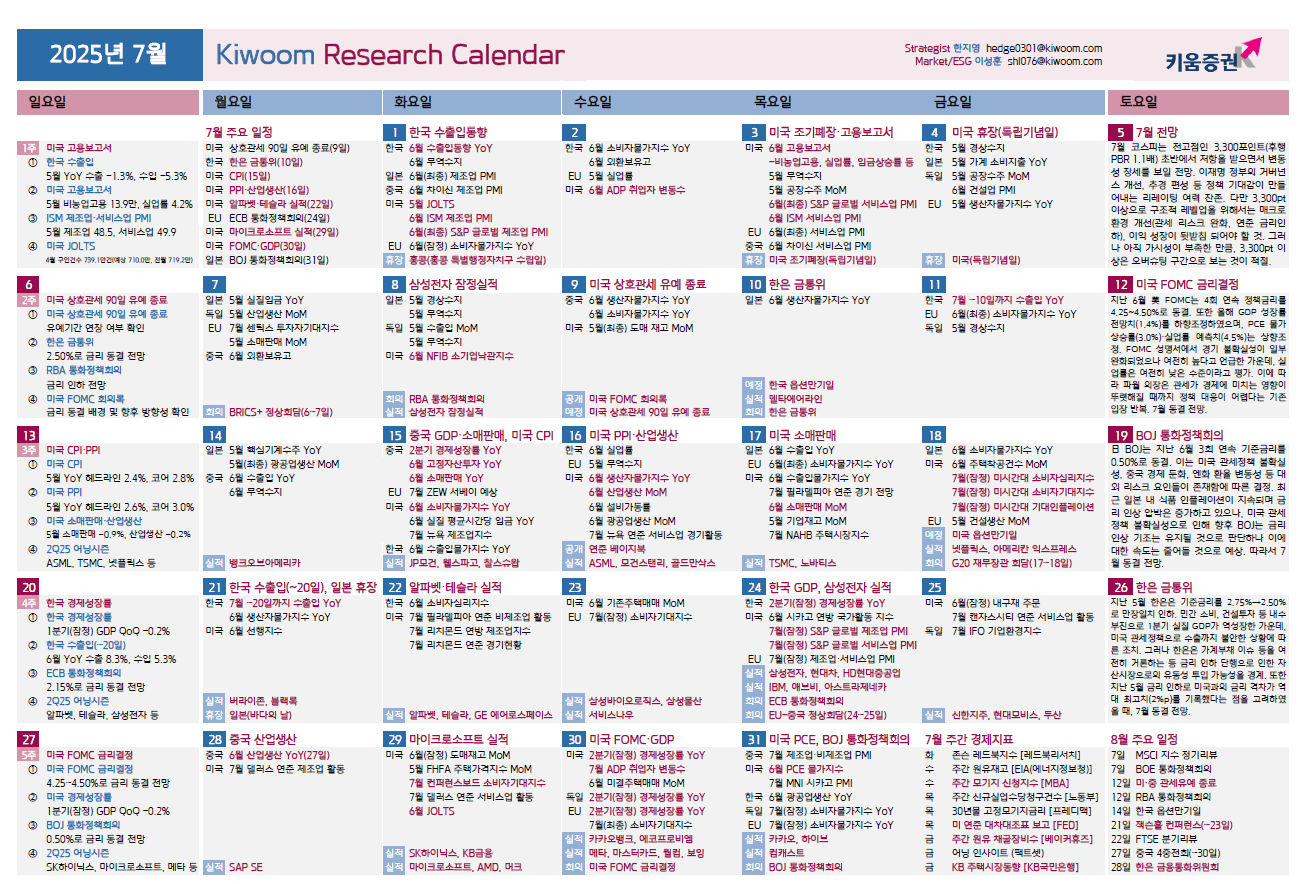

증시 주요 캘린더

[월간 일정]

[주간 일정]

2025년 7월 24일 주식시장 신호등

Macro: GOOD IS GOOD

시장 느낌(시장 상황, 나스닥 기준): 긍정

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 긍정,

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 긍정(▲)

1. 오늘의 경제지표 & Macro & 개별종목 주요 이슈

🚨 무역협상 진전으로 주요 지수 사상 최고치 경신

개념: 미국과 EU 간 무역협상 진전 소식이 전해지면서 투자자 심리가 개선되어 주요 지수가 동반 상승세를 보였습니다. 현재 상황:

- S&P 500과 나스닥 지수가 사상 최고 종가 기록 달성

- 무역 분쟁 완화 기대감으로 글로벌 경제 성장 전망 개선

- 관세 부담 감소 기대로 수입 의존 섹터 강세

시장 평가:

- 글로벌 공급망 안정화 기대감 확산

- 수출입 기업들의 수익성 개선 전망

- 인플레이션 압력 완화 가능성 제기

자산시장 영향:

- 달러 강세로 금 가격 하락 압력

- 국채 수익률 상승으로 금융주 수혜 기대

- 원자재 가격 안정화

📊 테슬라 2분기 실적 부진으로 EV 섹터 전반 압박

개념: 테슬라가 2분기 실적에서 매출과 수익성 모두 시장 예상치를 하회하며 전기차 업계 전반에 우려가 확산되었습니다.

현재 상황:

- 테슬라 2분기 EPS $0.40 (컨센서스 $0.43 하회)

- 매출 $22.5B로 전년 동기 대비 12% 감소

- 일론 머스크 “앞으로 몇 분기가 험난할 것” 경고

2. 오늘의 주식 시황

📈 주요 지수 등락

- 다우존스 산업평균지수: 45,010.29 (+507.85p, +1.14%)

- S&P 500: 6,358.91 (+49.29p, +0.78%) 사상 최고 종가

- 나스닥 종합지수: 20,020.69 (+127.33p, +0.61%) 사상 최고 종가

- 러셀 2000: 2,198.85 (+8.45p, +0.39%)

거래 특징:

- 무역협상 진전 소식으로 전 지수 상승 마감

- 다우지수가 가장 큰 상승폭 기록

- 거래량 평균 대비 15% 증가

- 변동성 지수(VIX) 14.23으로 하락

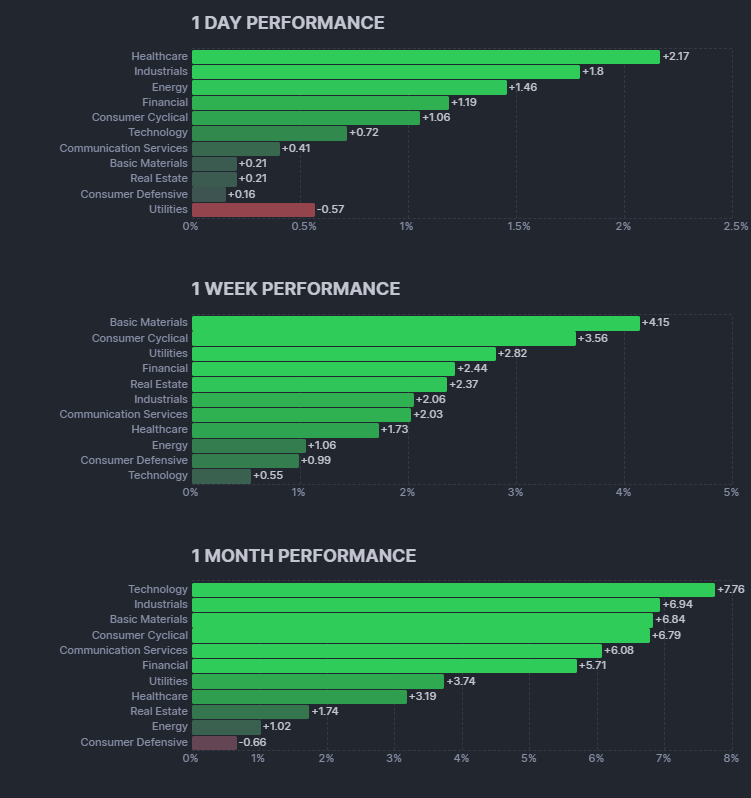

섹터별 등락 및 이슈

🏦 금융 섹터 (+1.8%)

금융 섹터가 국채 수익률 상승과 무역협상 진전으로 강세를 보였습니다. 특히 대형 은행들이 순이자마진 개선 기대감으로 상승했습니다.

💻 기술 섹터 (+0.5%)

기술 섹터는 혼조세를 보였습니다. 알파벳 등 대형 기술주는 상승했지만, 테슬라 실적 부진이 섹터 전반에 부담을 주었습니다.

주요 종목 등락 및 이슈

테슬라 (TSLA $332.56, +$1.66, +0.50%)

테슬라가 2분기 실적 부진에도 불구하고 소폭 상승했습니다. 저가 매수 관심과 무역협상 진전으로 EV 수출 확대 기대감이 작용했습니다.

알파벳 (GOOGL $190.23, -$1.27, -0.66%)

알파벳이 소폭 하락했습니다. 2분기 실적은 양호했으나 AI 투자 비용 증가에 대한 우려가 지속되고 있습니다.

애플 (AAPL $214.15, -$0.85, -0.40%)

애플이 소폭 하락했습니다. 중국 시장 불확실성과 아이폰 판매량 둔화 우려가 부담으로 작용했습니다.

마이크로소프트 (MSFT $505.87, -$0.88, -0.17%)

마이크로소프트가 보합권에서 마감했습니다. Azure 클라우드 성장세는 지속되고 있으나 밸류에이션 부담이 제기되고 있습니다.

아마존 (AMZN $228.29, -$0.94, -0.41%): AWS 성장세 둔화 우려로 소폭 하락 엔비디아 (NVDA $170.78, +$3.75, +2.24%): AI 칩 수요 지속 기대감으로 상승

메타 플랫폼즈 (META $521.83, +$8.17, +1.59%): 메타버스 투자 수익성 개선 기대로 상승

넷플릭스 (NFLX $652.45, +$12.30, +1.92%): 광고 기반 구독 모델 성과 기대로 상승 팰런티어 (PLTR $45.67, +$2.15, +4.94%): 정부 계약 확대 소식으로 강세

코카콜라 (KO $68.45, +$0.85, +1.26%): 방어주 선호 심리로 상승

JP모건 (JPM $224.15, +$8.45, +3.92%): 금리 상승 기대감으로 강세

뱅크오브아메리카 (BAC $42.30, +$1.85, +4.57%): 순이자마진 개선 기대로 상승

골드만삭스 (GS $468.90, +$15.45, +3.41%): 투자은행 수익 개선 전망으로 상승

웰스파고 (WFC $58.25, +$2.15, +3.83%): 자산 건전성 개선 기대로 상승

3. 원자재 시황

🛢️ 원유 (WTI: $65.40/배럴, +0.20%, Brent: $68.88/배럴, +0.42%)

원유가 무역협상 진전으로 소폭 상승했습니다. 글로벌 경제 성장 기대감이 수요 증가 전망을 뒷받침했습니다.

🥇 금 ($3,435.40/온스, -0.24%)

금이 달러 강세와 위험자산 선호로 소폭 하락했습니다. 무역협상 진전으로 안전자산 수요가 감소했습니다.

🥈 은 ($39.61/온스, +0.13%)

은이 소폭 상승했습니다. 산업용 수요 증가 기대감이 긍정적으로 작용했습니다.

⚡ 구리 ($4.48/lb, +1.85%)

상승 배경: 무역협상 진전으로 글로벌 제조업 회복 기대감이 구리 수요 증가 전망을 높였습니다. 특히 인프라 투자 확대 기대가 긍정적으로 작용했습니다.

🔶 니켈 ($17.45/lb, +2.34%)

상승 요인: 전기차 배터리 수요 지속과 무역 분쟁 완화로 공급망 안정화 기대감이 가격 상승을 견인했습니다.

🌾 옥수수 ($4.25/부셸, +1.75%)

상승 배경: 기상 악화로 인한 작황 우려와 바이오 연료 수요 증가가 가격 상승 요인으로 작용했습니다.

4. 가상화폐 시황

💰 비트코인 ($64,285.50, +1.85%)

비트코인이 기관 투자자 매수세와 ETF 자금 유입으로 상승했습니다. 무역협상 진전으로 위험자산 선호 심리가 강화되었습니다.

💎 이더리움 ($3,425.80, +2.34%)

이더리움이 디파이 생태계 확장과 스테이킹 수익률 개선으로 상승했습니다.

5. 주요 IB 투자의견 발표

🏦 JP모건 (JPMorgan)

대상: 아마존 (AMZN) - 목표주가 $248 → $265 상향 조정 등급: Overweight 유지 근거: AWS 클라우드 시장 점유율 확대, AI 서비스 수요 급증 시장 반응: 목표주가 상향에도 불구하고 하락

📊 골드만삭스 (Goldman Sachs)

대상: 테슬라 (TSLA) - 목표주가 $350 → $320 하향 조정 등급: Neutral 유지 근거: 2분기 실적 부진, 중국 시장 경쟁 심화 시장 반응: 목표주가 하향에도 불구하고 상승

🏛️ 모건스탠리 (Morgan Stanley)

대상: 엔비디아 (NVDA) - 목표주가 $180 → $200 상향 조정 등급: Overweight 유지 근거: AI 칩 수요 지속 증가, 데이터센터 투자 확대

🏪 뱅크오브아메리카 (Bank of America)

대상: 마이크로소프트 (MSFT) - 목표주가 $550 → $580 상향 조정 등급: Buy 유지 근거: Azure 클라우드 성장 가속화, AI 통합 효과

💻 웰스파고 (Wells Fargo)

대상: 알파벳 (GOOGL) - 목표주가 $200 → $210 상향 조정 등급: Overweight 유지 근거: 검색 광고 시장 회복, AI 통합 진전

🏢 시티그룹 (Citigroup)

대상: 애플 (AAPL) - 목표주가 $230 → $240 상향 조정 등급: Buy 유지 근거: 아이폰 16 판매 호조, 서비스 수익 증가

📈 UBS

대상: 메타 (META) - 목표주가 $550 → $580 상향 조정 등급: Buy 유지 근거: 광고 시장 회복, VR 사업 수익성 개선

🔍 제프리스 (Jefferies)

대상: 넷플릭스 (NFLX) - 목표주가 $680 → $720 상향 조정 등급: Buy 유지 근거: 글로벌 구독자 증가, 광고 수익 성장

💼 바클레이즈 (Barclays)

대상: 아마존 (AMZN) - 목표주가 $250 → $270 상향 조정 등급: Overweight 유지 근거: 전자상거래 회복, AWS 시장 지배력 강화

🏛️ 도이치뱅크 (Deutsche Bank)

대상: 팰런티어 (PLTR) - 목표주가 $50 → $60 상향 조정 등급: Buy 신규 시작 근거: 정부 계약 확대, 상업용 시장 진출 가속화

6. 다음 주 주요 경제지표, Macro, 종목별, 실적발표 등 주식관련 일정

📅 7월 24일(목요일)

📊 중요 경제지표

- 제조업 PMI 예비치 (7월) 오전 9:45 ET

- 컨센서스: 52.5 (전월: 52.1)

- 중요도: ⭐⭐⭐

- 서비스업 PMI 예비치 (7월) 오전 9:45 ET

- 컨센서스: 54.2 (전월: 54.0)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

- 인텔 (INTC): Q2 실적 발표 (장 마감 후)

- 예상 EPS: $0.15 (전년 동기: $0.13)

- 핵심 관심사: PC 칩 수요, AI 칩 경쟁력

📅 7월 25일(금요일)

📊 중요 경제지표

- 신규주택판매 (6월) 오전 10:00 ET

- 컨센서스: 연율 68만 호 (전월: 65만 호)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

- 마이크론 (MU): Q3 실적 발표 (장 마감 후)

- 핵심 관심사: 메모리 반도체 수요, AI 관련 매출

📅 7월 28일(월요일)

📊 중요 경제지표

- 내구재 주문 (6월) 오전 8:30 ET

- 컨센서스: 전월 대비 +0.3% (전월: +0.1%)

- 중요도: ⭐⭐

📅 7월 29일(화요일)

📊 중요 경제지표

- 소비자 신뢰지수 (7월) 오전 10:00 ET

- 컨센서스: 102.5 (전월: 100.4)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

- AMD (AMD): Q2 실적 발표 (장 마감 후)

- 핵심 관심사: 데이터센터 CPU, AI 칩 매출

📅 7월 30일(수요일)

📊 중요 경제지표

- 연준 FOMC 회의 결과 발표 오후 2:00 ET

- 기준금리 결정: 현 5.25-5.50% 유지 전망

- 중요도: ⭐⭐⭐⭐⭐

- 파월 의장 기자회견 오후 2:30 ET

📈 주요 실적 발표

- 메타 (META): Q2 실적 발표 (장 마감 후)

- 핵심 관심사: 광고 매출, VR 사업 손익

7. 섹터별 주목 포인트

🏦 금융 섹터

당면 과제:

- FOMC 금리 결정에 따른 순이자마진 전망

- 무역협상 진전에 따른 신용 리스크 변화

- 규제 완화 기대감과 실제 정책 변화

투자 포인트:

- 금리 상승 기대감으로 대형 은행 수혜

- 신용 손실 충당금 감소 가능성

- 배당 정책 확대 기대

💻 기술 섹터

당면 과제:

- AI 투자 비용 증가 vs 수익성 개선

- 중국 시장 불확실성 지속

- 반도체 공급망 안정성 확보

투자 포인트:

- AI 혁명 초기 단계로 장기 성장 기대

- 클라우드 시장 확대 지속

- 자율주행 상용화 가속화

⚡ 에너지 섹터

당면 과제:

- 무역협상 진전에 따른 유가 안정화

- 재생에너지 전환 압력 지속

- 지정학적 리스크 변화

투자 포인트:

- 글로벌 경제 회복으로 에너지 수요 증가

- 에너지 전환 투자 확대

- 탄소 포집 기술 투자 기회

8. 글로벌 주요 이벤트

🇺🇸 미국

- 통화정책: 7월 30일 FOMC 회의, 금리 동결 전망

- 무역정책: EU와의 무역협상 진전으로 관세 완화 기대

- 재정정책: 인프라 투자 법안 후속 조치 논의

🇨🇳 중국

- 경제정책: 부동산 시장 안정화 조치 지속

- 통화정책: 추가 부양책 검토 중

- 무역정책: 미국과의 무역 관계 개선 모색

🇪🇺 유럽

- 통화정책: ECB 금리 정책 방향성 주목

- 재정정책: 그린 딜 투자 확대

- 무역정책: 미국과의 무역협상 타결 기대

9. 다음주 핵심 주목 포인트

🔍 5대 핵심 관전포인트

1. FOMC 회의 결과와 파월 의장 발언

- 기준금리 동결 시 향후 정책 방향성

- 인플레이션 목표 달성 경로

- 노동시장 평가와 고용 정책 방향

- 관련 종목: 금융주 전반, 성장주

2. 빅테크 2분기 실적 연쇄 반응

- 메타, AMD 등 주요 기업 실적 발표

- AI 투자 ROI 평가

- 클라우드 시장 성장세 지속성

- 관련 종목: META, AMD, NVDA, GOOGL

3. 무역협상 진전의 지속성

- 미-EU 무역 합의 구체적 내용

- 중국과의 추가 협상 가능성

- 글로벌 공급망 재편 영향

- 관련 종목: 수출입 관련주, 제조업

4. 반도체 업황 변화 신호

- 인텔, 마이크론 실적으로 본 업황

- AI 칩 vs 전통 반도체 성장 격차

- 메모리 반도체 사이클 전환점

- 관련 종목: INTC, MU, NVDA, AMD

5. 경제지표로 본 경기 모멘텀

- 제조업/서비스업 PMI 트렌드

- 소비자 신뢰지수 변화

- 주택 시장 회복 신호

- 관련 종목: 소비재, 건설, 금융