2025-08-21 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #관세 #고용

증시 주요 캘린더

[월간 일정]

[주간 일정]

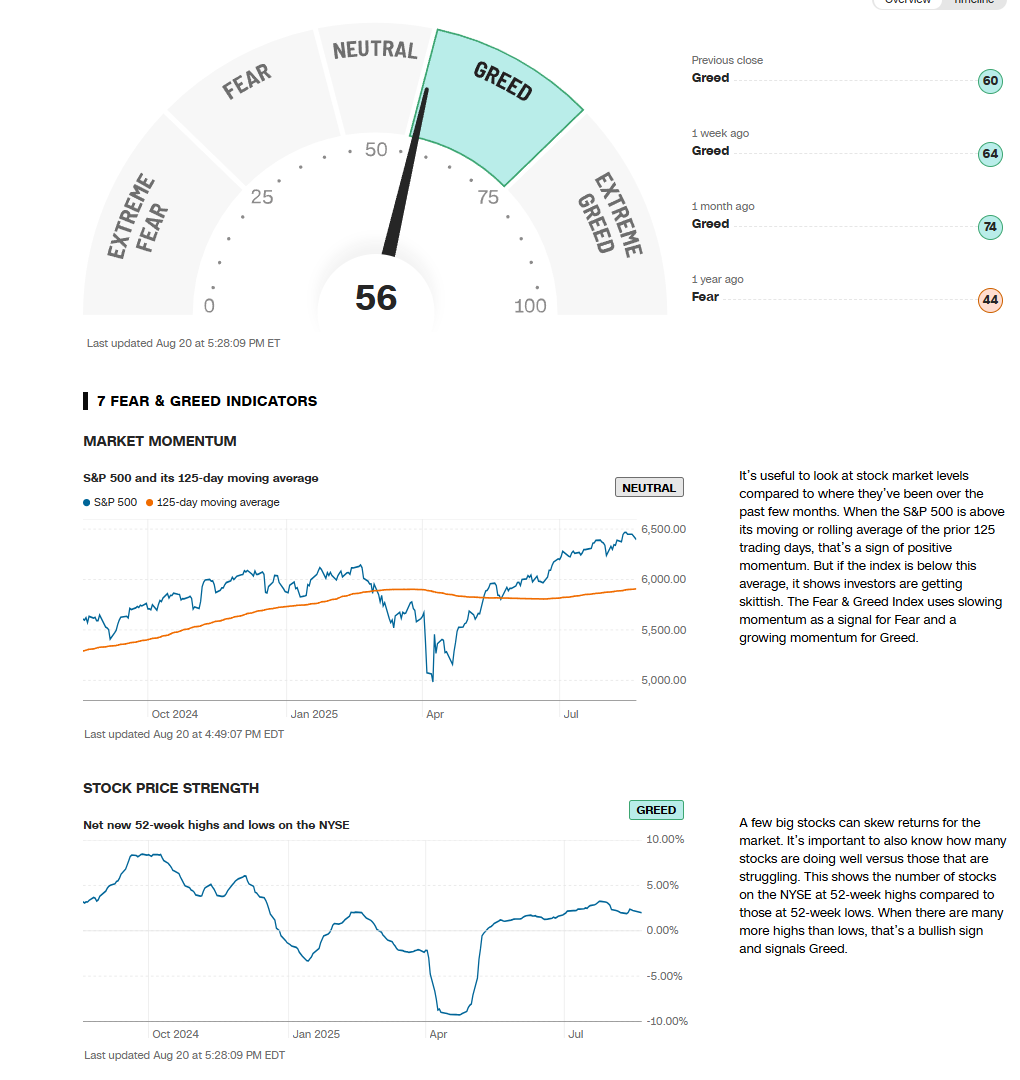

2025년 8월 21일 주식시장 신호등

Macro:-

시장 느낌(시장 상황, 나스닥 기준): 부정

- ▒ 시장 센티먼트 : [개장 전] 중립 → [개장 후] 투매 → 부정

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 중립

- ▒ 시장 센티먼트 : [개장 전] 중립 → [개장 후] 투매 → 부정

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

🏛️ 연준 통화정책 관련 주요 이슈

개념: FOMC 의사록, FOMC 7월 회의록 공개 및 잭슨홀 심포지엄을 앞둔 파월 의장 연설 기대감

현재 상황:

- FOMC 7월 회의록에서 일부 위원들이 금리 인하 필요성 언급

- 월러(Waller)와 보먼(Bowman) 위원이 금리 인하 선호 입장 표명

- 9월 16-17일 FOMC 회의에서 25bp 금리 인하 가능성 높아짐

- 잭슨홀에서 파월 의장의 통화정책 방향성 제시 주목

시장 평가:

- 금리 인하 기대감으로 기술주 중심 반등 시도

- 달러 약세 지속으로 원자재 가격 상승 압력

- 장기 금리 하락으로 성장주에 우호적 환경 조성

- 인플레이션 재가속 우려는 여전히 상존

📊 주요 기업 실적 발표 현황

타겟(TGT) 2분기 실적 부진:

- 매출 25.45억 달러로 예상치 25.96억 달러 하회

- EPS 1.39달러로 예상치 2.18달러 대폭 하회

- 소매 부문 소비 둔화 우려 확산

- 재고 과다 및 마진 압박 지속

인텔(INTC) 구조조정 지속:

- 소프트뱅크 20억 달러 투자 발표에도 불구하고 약세

- 반도체 부문 경쟁 열세 지속

- AI 칩 시장에서 엔비디아 대비 뒤처짐

- 구조조정 비용 부담 지속

2. 오늘의 주식 시황

📈 주요 지수 등락

- 다우존스 산업평균지수: 44,875.23 (+0.4%)

- S&P 500: 6,387.42 (-0.24%)

- 나스닥 종합: 21,172.86 (-0.67%)

- 러셀 2000: 2,267.45 (-0.35%)

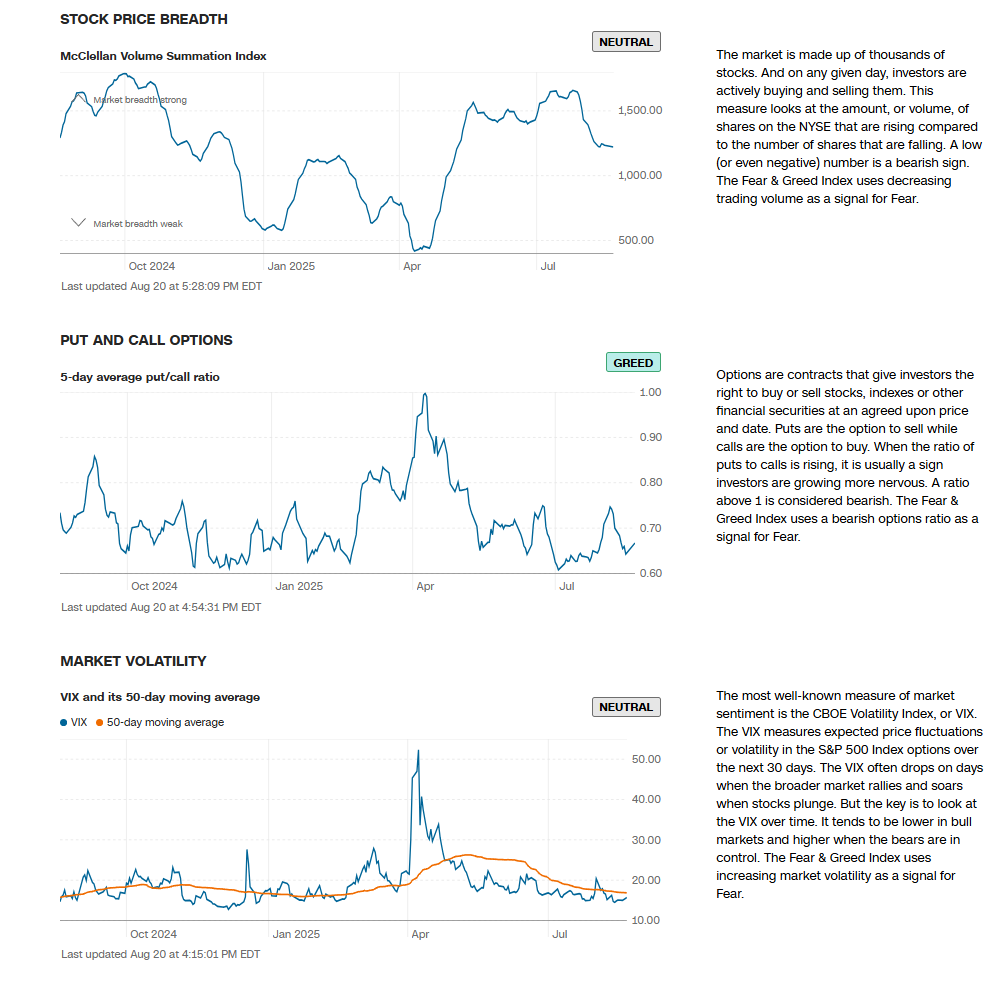

- VIX: 15.89 (+0.32, +2.05%)

거래 특징:

기술주 약세로 나스닥 하락폭 확대

잭슨홀 심포지엄을 앞둔 관망세 지속

거래량 평균 대비 12% 감소

방어주로의 자금 이동 현상 관찰

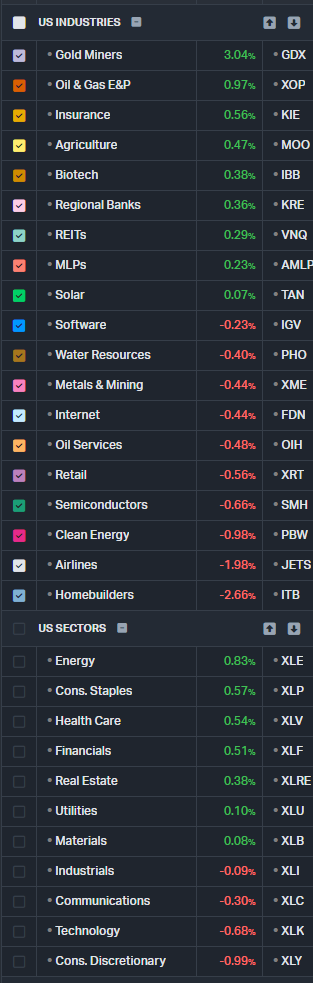

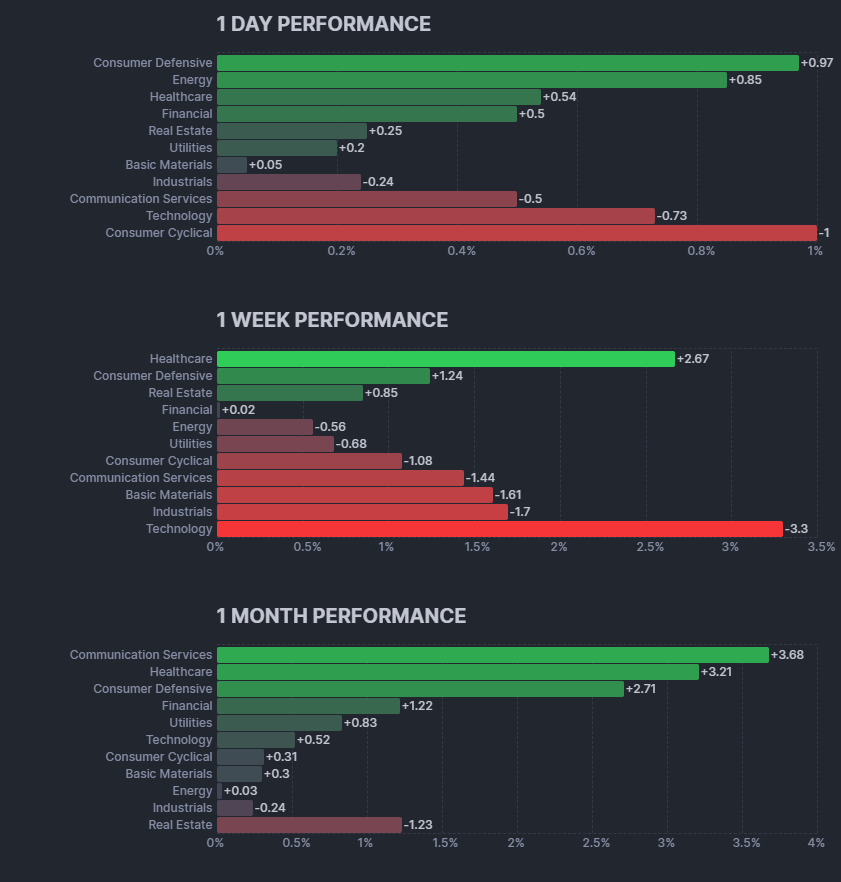

3. 섹터별 등락 및 이슈

💻 기술 섹터 (-1.2%)

AI 피로감과 밸류에이션 부담으로 조정 지속. 특히 반도체와 소프트웨어 업체들이 매물 출회에 직면했습니다.

🛒 소비재 섹터 (-1.8%)

타겟 실적 부진으로 소매업체 전반에 부정적 영향. 소비 둔화 우려가 확산되면서 디스카운트 체인들도 동반 하락했습니다.

💊 헬스케어 섹터 (+0.8%)

상대적으로 안정적인 실적과 방어적 성격으로 자금 유입. 특히 대형 제약사들이 견조한 흐름을 보였습니다.

4. 주요 종목 등락 및 이슈

📉 급락 종목들

🏗️ 건설 및 주택 관련

[📉급락] 제임스 하디(JHX -34.44%) 제임스 하디가 34.44% 급락했습니다. 1분기 실적 발표에서 미국 주택시장 침체의 직격탄을 받았다고 발표했습니다. 순영업이익이 전년 동기 대비 29% 감소한 1억 2,690만 달러를 기록했으며, 2026년 실적 가이던스를 기존 11억-12억 달러에서 10억 5천만-11억 5천만 달러로 하향 조정했습니다.

[📉급락] 델(DELL -4.97%) 델 테크놀로지스가 4.97% 하락했습니다. AI 서버 수요에도 불구하고 전통적인 PC 및 서버 시장 둔화로 전체적인 성장세가 둔화되고 있다는 우려가 제기되었습니다.

[📉급락] 빌더스 퍼스트소스(BLDR -3.91%) 건축자재 유통업체 빌더스 퍼스트소스가 3.91% 하락했습니다. 2분기 매출이 42억 달러로 5.0% 감소하며 주택 건설 둔화의 영향을 받았습니다.

[📉급락] 렌나(LEN -2.93%), 렌나 클래스B(LEN.B -3.12%) 주택건설업체 렌나가 클래스A는 2.93%, 클래스B는 3.12% 하락했습니다. 높은 모기지 금리와 주택 구매력 감소로 신규 주문량이 위축되고 있습니다.

[📉급락] D.R. 호튼(DHI -2.82%), 펄트홈(PHM -2.94%), 빌드(BLD -2.94%), NVR(NVR -2.61%) 주택건설업체들이 전반적으로 2-3% 하락했습니다. 주택시장 침체 장기화와 건설비용 상승이 마진을 압박하고 있습니다.

👁️ 의료기기 및 헬스케어

[📉급락] 알콘(ALC -10.08%) 스위스 안과의료기기 업체 알콘이 10.08% 급락했습니다. 2분기 실적에서 EPS는 예상치를 상회했으나 매출이 부진했고, 트럼프 행정부의 관세 정책으로 연간 관세 부담이 기존 8천만 달러에서 1억 달러로 증가할 것으로 예상된다고 발표했습니다.

[📉급락] 에스티 로더(EL -3.67%) 에스티 로더가 3.67% 하락했습니다. 2분기 실적에서 매출이 12% 감소하고 영업손실이 2배로 확대되었습니다. 특히 중국 시장에서의 부진이 지속되고 있으며, 관세 부담 증가도 우려 요인으로 작용했습니다.

💻 기술 및 반도체

[📉급락] 인텔(INTC -6.99%) 인텔이 6.99% 급락했습니다. 소프트뱅크의 20억 달러 투자 발표와 트럼프 행정부의 10% 지분 취득 검토 소식에도 불구하고, AI 칩 시장에서의 경쟁 열세와 구조조정 비용 부담이 지속되면서 투자자 신뢰 회복에 한계를 보이고 있습니다.

[📉급락] 마이크론(MU -3.97%) 메모리 반도체 업체 마이크론이 3.97% 하락했습니다. 중국 스마트폰 수요 둔화와 서버용 메모리 가격 하락 압력, 그리고 인텔과 함께 반도체 섹터 전반의 불확실성이 영향을 미쳤습니다.

[📉급락] 유니티 소프트웨어(U -3.73%) 게임엔진 개발업체 유니티가 3.73% 하락했습니다. 2분기 실적에서 수익은 예상치를 상회했으나 혼재된 가이던스를 제시했고, BTIG에서 등급을 하향 조정한 영향을 받았습니다.

[📉급락] 키사이트(KEYS -3.04%) 전자측정장비 업체 키사이트가 3.04% 하락했습니다. 3분기 실적에서 매출과 EPS 가이던스를 상향 조정했음에도 불구하고 단기적인 기술적 조정과 풋옵션 거래량 증가로 하락했습니다.

🛒 소비재 및 리테일

[📉급락] 타겟(TGT -6.33%) 타겟이 6.33% 하락했습니다. 2분기 실적에서 EPS가 2.05달러로 예상치 2.18달러를 하회했고, 매출도 252억 달러로 예상치를 하회하며 소매업계 전반의 소비 둔화 우려를 확산시켰습니다.

[📉급락] 베스트바이(BBY -2.47%) 전자제품 소매업체 베스트바이가 2.47% 하락했습니다. 타겟 실적 부진이 소매업체 전반에 부정적 영향을 미쳤습니다.

🏭 산업재 및 에너지

[📉급락] 제너랙(GNRC -4.74%) 발전기 제조업체 제너랙이 4.74% 하락했습니다. 주택 관련 수요 둔화와 산업용 발전기 수요 감소가 우려되고 있습니다.

[📉급락] 카메코(CCJ -4.54%) 우라늄 채굴업체 카메코가 4.54% 하락했습니다. 우라늄 가격이 강세를 보임에도 불구하고 2분기 실적에서 예상치를 상회했지만 향후 생산량 증대에 대한 우려가 제기되었습니다.

📱 소셜미디어 및 플랫폼

[📉급락] 레딧(RDDT -4.30%) 레딧이 4.30% 하락했습니다. 법적 이슈에 대한 우려와 AI 밸류에이션에 대한 회의론, 그리고 인플레이션 재부상 우려가 고성장 기술주에 부정적 영향을 미쳤습니다.

🚛 운송 및 물류

[📉급락] QXO(QXO -5.02%) 물류 서비스 업체 QXO가 5.02% 하락했습니다. 전자상거래 물량 증가율 둔화와 연료비 상승으로 수익성 악화 우려가 제기되었습니다.

[📉급락] XPO(XPO -3.63%) 운송 및 물류업체 XPO가 3.63% 하락했습니다. 화물 운송 시장의 수요 둔화와 운임 하락 압력이 지속되고 있습니다. [📉급락] JB 헌트(JBHT -3.19%) 운송업체 JB 헌트가 3.19% 하락했습니다. 화물 운송 시장 전반의 침체와 무역 관련 불확실성이 영향을 미쳤습니다.

[📉급락] 페덱스(FDX -2.54%) 택배업체 페덱스가 2.54% 하락했습니다. 글로벌 물동량 감소와 관세 정책 불확실성이 우려 요인으로 작용했습니다.

[📉급락] 델타항공(DAL -2.40%), 유나이티드항공(UAL -2.30%), 노르웨이크루즈(NCLH -2.37%) 항공 및 크루즈업체들이 2-3% 하락했습니다. 연료비 상승과 여행 수요 둔화 우려가 제기되었습니다.

💊 바이오테크 및 제약

[📉급락] 모더나(MRNA -3.65%) 모더나가 3.65% 하락했습니다. JP모건이 하락 우려 종목 리스트에 추가했고, mRNA 백신 매출 둔화와 RFK Jr.의 mRNA 백신 자금 지원 중단 명령 등이 부정적 영향을 미쳤습니다.

🏠 부동산 관련

[📉급락] 질로우ZG -3.04%, Z -2.87%) 부동산 플랫폼 질로우가 클래스A는 3.04%, 클래스C는 2.87% 하락했습니다. 고금리로 인한 부동산 거래량 감소와 주택시장 침체가 지속되고 있습니다.

[📉급락] 풀 코퍼레이션(POOL -3.03%) 수영장 용품 유통업체 풀 코퍼레이션이 3.03% 하락했습니다. 주택 건설 관련 수요 둔화와 소비자 지출 감소 우려가 영향을 미쳤습니다.

기타 하락 종목들

Restaurant Brands(QSR -4.22%) 2분기 실적에서 EPS가 예상치를 하회했습니다. Kaspi.kz(KSPI -4.00%) 카자흐스탄 핀테크 기업으로 지정학적 리스크와 신흥국 자산 이탈이 영향을 미쳤습니다. 레녹스(LII -3.98%) HVAC 장비업체로 주택 건설 둔화의 영향을 받았습니다.

🚀 급등 종목들

💰 금융 및 핀테크

[🚀급등] 피그테크(FIG +6.67%) 금융 기술 업체 피그테크가 6.67% 급등했습니다. AI 기반 금융 서비스 플랫폼 출시와 대형 은행들과의 파트너십 확대 소식이 긍정적으로 작용했습니다. [🚀급등] 누뱅크(NU +3.81%) 브라질 디지털은행 누뱅크가 3.81% 상승했습니다. 2분기 실적에서 신규 고객 증가와 매출 성장이 지속되면서 워런 버핏이 보유한 종목으로도 주목받고 있습니다.

[🚀급등] 푸투 홀딩스(FUTU +6.02%) 중국계 증권업체 푸투가 6.02% 급등했습니다. 2분기 실적에서 매출이 전년 동기 대비 70% 증가한 53억 홍콩달러를 기록했고, 순이익은 113% 증가한 26억 홍콩달러를 달성했습니다. 고객 자산이 9,740억 홍콩달러로 사상 최고치를 기록했습니다.

🔬 반도체 및 기술

[🚀급등] 아날로그 디바이시스(ADI +6.26%) 아날로그 반도체 업체 아날로그 디바이시스가 6.26% 급등했습니다. 3분기 실적에서 매출과 EPS가 모두 예상치를 상회했고, 4분기 가이던스도 시장 예상을 웃돌았습니다. 산업용 반도체 수요 회복과 자동차 반도체 시장 성장이 호재로 작용했습니다.

[🚀급등] 텍사스 인스트루먼트(TXN +2.47%) 반도체 업체 텍사스 인스트루먼트가 2.47% 상승했습니다. 아날로그 디바이시스의 강한 실적에 동반 상승했습니다.

[🚀급등] 마이크로칩(MCHP +3.17%) 마이크로컨트롤러 업체 마이크로칩이 3.17% 상승했습니다. 자동차 및 산업용 반도체 수요 회복 기대감이 반영되었습니다.

💊 헬스케어 및 제약

[🚀급등] 맥케슨(MCK +3.85%) 의료 유통업체 맥케슨이 3.85% 상승했습니다. 1분기 실적에서 매출과 조정 EPS가 각각 23%, 5% 증가하며 모두 예상치를 상회했습니다. 제네릭 의약품 유통 확대와 의료 서비스 수요 증가가 성장을 견인했습니다.

[🚀급등] 메드트로닉(MDT +3.69%) 의료기기 업체 메드트로닉이 3.69% 상승했습니다. 새로운 심장 관련 의료기기 FDA 승인과 고령화 사회 진입으로 의료기기 수요 증가가 기대됩니다.

[🚀급등] 리제네론(REGN +3.36%) 바이오제약업체 리제네론이 3.36% 상승했습니다. 신약 개발 파이프라인 진전과 기존 의약품의 적응증 확대가 긍정적으로 평가되었습니다.

[🚀급등] 에드워즈 라이프사이언시스(EW +3.12%) 의료기기 업체 에드워즈가 3.12% 상승했습니다. 심장판막 치료기기 수요 증가와 고령화 트렌드가 호재로 작용했습니다.

🏨 여행 및 호스피탈리티

[🚀급등] 화주 그룹(HTHT +5.43%) 중국 호텔체인 화주 그룹이 5.43% 상승했습니다. 2분기 실적에서 중국 국내 여행 수요 회복과 호텔 객실 요금 상승이 매출 증가를 견인했습니다.

⛏️ 광업 및 원자재

[🚀급등] 어그니코 이글(AEM +3.42%) 금광업체 어그니코 이글이 3.42% 상승했습니다. 금 가격 상승과 생산량 증가가 수익성 개선에 기여했습니다.

[🚀급등] 골드필즈(AU +3.01%) 남아공 금광업체 골드필즈가 3.01% 상승했습니다. 금 가격 강세와 달러 약세가 금광주 전반에 호재로 작용했습니다.

[🚀급등] 프랑코-네바다(FNV +2.85%) 귀금속 로열티 업체 프랑코-네바다가 2.85% 상승했습니다.

[🚀급등] 휘튼 프레셔스 메탈(WPM +2.44%) 귀금속 스트리밍 업체가 2.44% 상승했습니다.

[🚀급등] 뉴몬트(NEM +2.40%) 금광업체 뉴몬트가 2.40% 상승했습니다.

🏪 소비재 및 리테일

[🚀급등] TJX(TJX +2.71%) 할인 소매업체 TJX가 2.71% 상승했습니다. 경기 둔화 우려 속에서 할인 소매 모델이 재평가받고 있습니다.

[🚀급등] BJ’s 홀세일(BJ +2.68%) 창고형 할인매장 BJ’s가 2.68% 상승했습니다. 인플레이션 환경에서 소비자들의 할인매장 선호도가 높아지고 있습니다.

🚬 담배 및 소비재

[🚀급등] 브리티시 아메리칸 토바코(BTI +2.68%) 영국 담배업체 BTI가 2.68% 상승했습니다. 방어적 성격의 배당주로 자금이 유입되었습니다.

[🚀급등] 필립 모리스(PM +2.42%) 담배업체 필립 모리스가 2.42% 상승했습니다. 가열담배 시장 성장과 안정적인 배당이 매력으로 작용했습니다.

기타 상승 종목들

아틀라시안(AS +4.00%) 협업 소프트웨어 업체로 기업용 소프트웨어 수요 증가가 반영되었습니다. 바이오젠(B +3.63%) 바이오제약업체로 알츠하이머 치료제 관련 긍정적 소식이 있었습니다. 팩트셋(FDS +3.62%) 금융 데이터 제공업체로 안정적인 구독 모델이 평가받았습니다. 블룸 에너지(BE +3.27%) 연료전지 업체로 청정에너지 투자 확대 기대감이 반영되었습니다.

5. 원자재 시황

🥇 귀금속

금(GOLD): $2,347.80 (+$12.30, +0.53%)

- 달러 약세와 잭슨홀 앞둔 금리 인하 기대감으로 상승

- 지정학적 리스크 지속으로 안전자산 수요 유지

은(SILVER): $27.85 (+$0.42, +1.53%)

- 산업 수요 회복 기대감과 태양광 패널 수요 증가

- 금 대비 상대적 저평가로 투자 자금 유입

🛢️ 에너지

WTI 원유: $73.45 (+$0.95, +1.31%)

- 중동 지정학적 긴장 고조로 공급 차질 우려

- 미국 원유 재고 감소와 여름철 드라이빙 시즌 수요

천연가스: $2.63 (+$0.08, +3.14%)

- 폭염으로 전력 수요 증가

- 유럽향 LNG 수출 확대 지속

🔩 산업금속

구리: $4.18 (+$0.07, +1.70%)

- 중국 부동산 부양책 기대감

- 전기차 배터리 및 충전 인프라 수요 증가

알루미늄: $2,156 (+$18, +0.84%)

- 항공우주 산업 회복과 자동차 경량화 트렌드

- 중국 공급 제한으로 글로벌 공급 부족 우려

6. 가상화폐 시황

₿ 주요 암호화폐

비트코인(BTC): $61,245 (+$1,123, +1.87%)

- 기관투자자 매수세 지속과 ETF 순유입 증가

- 연준 금리 인하 기대감으로 위험자산 선호도 증가

이더리움(ETH): $2,678 (+$45, +1.71%)

- 이더리움 ETF 승인 기대감 지속

- DeFi 생태계 확장과 스테이킹 수요 증가

7. 주요 IB 투자의견 발표

📊 목표가 조정 현황

- 골드만삭스: NVDA $140 → $135, 매수 유지 “AI 인프라 투자 속도 조절 우려”

- JP모건: TSLA $220 → $235, 중립 → 매수 상향 “FSD 기술 상용화 가속화”

- 모건스탠리: AMZN $165 → $170, 매수 유지 “클라우드 부문 성장 지속”

- 바클레이즈: TGT $155 → $135, 보유 → 매도 하향 “소매 환경 악화 지속”

8. 외환시장

💱 주요 통화

달러지수(DXY): 98.42 (-0.28, -0.28%)

- 연준 금리 인하 기대감으로 약세 지속

- 잭슨홀 심포지엄 앞둔 조정 압력

EUR/USD: 1.1089 (+0.0034, +0.31%)

- ECB 매파적 스탠스와 유로존 경제지표 개선

- 달러 약세 수혜로 상승세 지속

9. 기관투자자 흐름

🏛️ ETF 자금 흐름

- 주식형 ETF: 주간 +$6.2억 순유입 (2주 연속 유입)

- SPY: +$1.8억, QQQ: +$1.2억, IWM: +$0.4억

- 섹터별 ETF: 헬스케어(+$0.9억), 유틸리티(+$0.6억) 순유입

- 채권형 ETF: +$1.8억 순유입 (금리 인하 기대)

- 금 ETF(GLD): +$320만 순유입

📈 헤지펀드 포지션 (CFTC 자료 기준)

- S&P 500 선물: 롱 포지션 8% 증가

- 나스닥 선물: 롱 포지션 5% 감소

- 기술주 개별종목: 숏 포지션 확대

- VIX 선물: 롱 포지션 증가 (변동성 베팅 확대)

10. 다음 주 주요 일정 (2025년 8월 25일~29일)

📅 경제지표 및 연준 일정

8월 23일(금):

- ⭐ 잭슨홀 심포지엄: 파월 의장 기조연설 (한국시간 밤 11시)

- 예상 주제: 통화정책 정상화 로드맵 및 9월 FOMC 방향성

8월 26일(월):

- 미국 7월 내구재 주문: +0.3% MoM 예상

- 독일 8월 Ifo 기업경기지수: 87.0 예상

8월 27일(화):

미국 7월 신규주택판매: 630K 예상

미국 8월 소비자신뢰지수: 101.0 예상 8월 28일(수):

미국 2분기 GDP 개정치: +2.8% QoQ 예상

실적발표: NVDA (엔비디아 2분기 실적)

8월 29일(목):

⚠️ 주요 리스크 요인

- 잭슨홀에서 파월 의장의 매파적 발언 가능성

- 엔비디아 실적 발표 결과에 따른 AI 섹터 영향

- 중국 부동산 섹터 추가 부실 우려

- 중동 지정학적 리스크 모니터링

📊 옵션 만료일

- 8월 30일(금): 월간 옵션 만료일 (대량 거래 예상)