2025-08-23 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #관세 #고용

증시 주요 캘린더

[월간 일정]

[주간 일정]

2025년 8월 23일 주식시장 신호등

Macro: GOOD IS GOOD

시장 느낌(시장 상황, 나스닥 기준): 포모

- ▒ 시장 센티먼트 : [개장 전] 중립 → (잭슨홀) 포모 → [개장 후] 포모

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 중립

- ▒ 시장 센티먼트 : [개장 전] 중립 → (잭슨홀) 포모 → [개장 후] 포모

파월 발언 전 연준 위원들의 다소 매파적인 시각이 계속 보도되고 있음에도 직전과 다르게 시장은 약간의 상승세를 보이며 파월의 비둘기적 발언을 기대. 기존 내 포지셔닝은 헬스케어가 비중이 높은 상태에서 건설종목 + 기술주로 금리인하를 타게팅하고 많은 종목에 정찰병을 보내 포지션을 잡았는데, 파월의 발표 직전 헬스케어어와 건설을 모두 정리하고, 3가지 종목으로 포지셔닝을 압축했음. 금리 인하기엔 건설 종목에 관심이 많을 것으로 판단했었지만, 그럼에도 과거 관심이 많았던 종목이 최근 파월의 매파적 우려로 급락했다면 이 부분에서 단기적 엣지를 얻을 수 있을 것으로 판단하기도 했고, 방어적 성격의 헬스케어의 경우 기술주 및 소형주 급등기에는 차익 실현이 있을것으로 보아 전량 매도 후 전략적으로 신규 종목에 비중을 대부분 부여하기로 판단함 포지셔닝 압축의 컨셉은 [낙폭과대, 상대적저렴, 실적 존재, 경쟁력 우위]로 잡았았음. 다만.. 생각보다 하방 압력이 컸어서 다른 종목이 다 갈 동안 +1%로 대 로 참담… 그간 많이 올라서 지금도 부담되니깐 상대적으로 싼 다른 종목으로 비중 늘릴께 같은 느낌인데 FOMO로 급등한 부분을 고려하면 장래 해당종목이 ‘상대적으로 투자할만하다’고 판단될 여지도 있지 않을까와 최근 PUT비율이 0.8수준으로 꽤나 높은편인데, 이번 주 옵션 만기를 압두고 지난주 설정한 매도 포지셔닝을 크게 가져가려는 모습으로 판단되므로 포지셔닝을 급하게 선회하기 보단 일부 팔고 소형주로 돌린 뒤 나머지는 유지하는 방향으로 가져가려고 함… 누구나 계획은 있지만…쳐맞아보니 매우 쓰리단걸 다시금…

1. 📈 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

🎯 잭슨홀, 제롬 파월 잭슨홀 연설 - 시장 판도 변화

개장 전(파월 연설 전)

▪️ Beth Hammack (클리블랜드 총재) • QUOTE 🎤 “모든 회의에 열린 마음으로 들어갑니다… 하지만 지금 가지고 있는 데이터를 보면… 만약 FOMC가 내일 열린다면 금리를 인하할 이유가 없습니다.” • IMPLYING 👉[ 인플레이션이 여전히 너무 높으며, 특히 관세로 인한 비용이 소비자에게 전가되고 있다고 경고]. 기업들이 가격 인상을 미루고 있지만 오래 버티기 어렵다고 지적

▪️ Jeffrey Schmid (캔자스시티 총재) • QUOTE 🎤 “우리는 지금 정말 좋은 위치에 있고, 지금 당장 정책을 바꾸려면 아주 확실한 데이터가 필요하다고 생각합니다.” • IMPLYING 👉 신중한 데이터 확인 후 움직이겠다는 입장

▪️ Raphael Bostic (애틀랜타 총재) • QUOTE 🎤 올해 안에 금리 인하를 “일단 penciled in”으로 보고 있다 언급 • IMPLYING 👉 그러나 “저는 어떤 것에도 고정되어 있지 않습니다”라며 상당한 불확실성 인식

▪️ Austan Goolsbee (시카고 총재) • QUOTE 🎤 관세와 무관한 서비스 물가 상승을 ‘위험한 데이터 포인트’라고 지적, 인플레이션 신호가 혼재되어 있어 주의가 필요하다고 강조 • IMPLYING 👉 물가 신호 혼재 주의 필요

▪️ Susan Collins (보스턴 총재) • QUOTE 🎤 다음 회의 전 나오는 데이터에서 노동시장 위험이 인플레이션 위험보다 커진다면 “곧 금리를 낮추기 시작하는 것이 적절할 수 있다”고 발언 • IMPLYING 👉 상대적으로 비둘기파적이고 조건부적 태도

▪️ ★★★ Jerome Powell (의장) • 시장은 파월이 9월 금리 인하에는 신중하면서도, 올해 후반 인하 가능성에는 문을 열어두는 발언을 할 것으로 예상 • 또한 2020년 도입된 ‘포용적 고용 중시’ 접근에서 벗어나, “인플레이션 안정 → 고용 극대화” 순서를 강조하는 새 정책 프레임워크를 공개할 가능성이 큼

개장 후

“금리인하 조건 충족될 수 있음” 신호

- 파월 의장이 “경제 전반의 위험 균형이 변화하기 시작했다"며 금리인하 가능성 시사

- 고용시장의 “비정상적” 행동 양상 언급하며 예방적 금리인하 필요성 제기

- 인플레이션 목표 달성과 고용 안정성 균형 맞춤에 중점

시장 반응:

- 9월 FOMC 25bp 금리인하 확률 95% 이상으로 급등

- 장기 금리 하락과 달러 약세 동반

- 성장주와 금리 민감 섹터 일제히 상승

📊 2분기 GDP 최종치 발표

- 2분기 실질 GDP 연율 기준 3.0% 성장 (예상치 부합)

- 소비 지출과 기업 투자가 성장 견인

- 노동시장 둔화에도 불구하고 경제 체력 유지

2. 📊 오늘의 주식 시황

주요 지수 마감 - 파월 효과로 일제히 급등

다우존스 산업평균지수: 45,631.74 (+846.24p, +1.89%) ⭐사상 최고치

S&P 500: 6,467.00 (+96.83p, +1.52%)

나스닥 종합지수: 21,395.58 (+295.27p, +1.40%)

러셀 2000: 2,241.32 (+35.17p, +1.59%)

VIX 공포지수: 12.89 (-2.33, -15.31%) 시장 특징:

다우존스 2025년 첫 사상 최고치 경신

전 섹터 상승세로 시장 폭넓은 상승

변동성 지수 급락으로 위험 선호 심리 확산

거래량 평균 대비 23% 급증

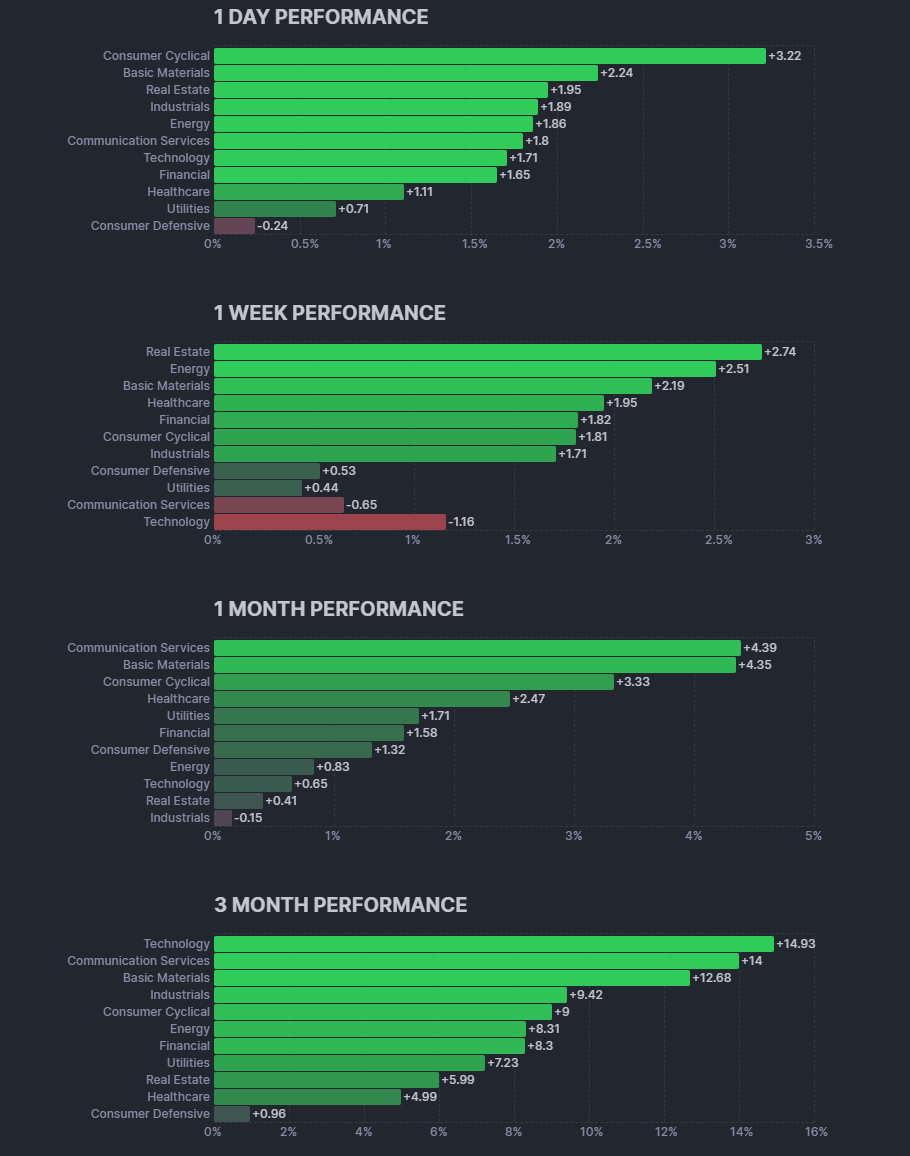

3. 🏭 섹터별 등락 및 이슈

🏠 부동산 섹터 (+3.2%)

금리인하 기대감으로 최대 수혜 섹터 부상

- 모기지 금리 하락 전망으로 주택 수요 회복 기대

- REIT 전반 강세로 배당 매력도 증가

💻 기술 섹터 (+2.1%)

성장주 재평가와 AI 투자 지속

- 대형 기술주 중심 상승세 지속

- 반도체 장비주들의 강력한 실적 발표 효과

🔋 신재생에너지 섹터 (+2.8%)

전일 트럼프 발언 충격에서 반등

- 태양광 업체들의 기술적 반등

- 에너지 저장 시스템 업체 강세

4. 주요 종목 등락 및 이슈

전체 시장 맥락: 제롬 파월의 9월 금리인하 시사로 금리 민감주는 급등한 반면, 실적 가이던스 실망주와 디펜시브 섹터는 상대적 조정

전체 시장 맥락: 제롬 파월의 9월 금리인하 시사로 금리 민감주는 급등한 반면, 실적 가이던스 실망주와 디펜시브 섹터는 상대적 조정

OPEN 오픈도어 [🚀극급등] +39.17% 부동산 기술 플랫폼으로 파월 금리인하 시사에 가장 큰 수혜. 주택시장 회복 기대감과 함께 28억 5천만 달러 거래량으로 시장 23위 활동성 기록.

UI 유비쿠이티 [🚀극급등] +30.64% 4분기 실적에서 EPS 82.47% 서프라이즈와 매출 23.43% 상회 달성. 5억 달러 자사주 매입 프로그램 발표로 주주 친화 정책 부각.

MNSO 미니소 [🚀급등] +20.12% 중국 소매업체로 2분기 실적에서 성장 가이던스 상회 달성. 글로벌 매장 확장과 수익성 개선이 동시 진행되며 투자자 신뢰 회복.

ACMR ACM 리서치 [🚀급등] +19.21% 반도체 장비업체로 2분기 매출 40% 분기 성장과 AI 칩 관련 도구 수요 급증. 매출 2억 1,537만 달러로 전망 상회. ALTS ALT5 시그마 [🚀급등] +19.13% 청정에너지 솔루션 업체로 금리인하 기대감과 함께 인프라 투자 수혜 기대. 1,335만 주 거래량으로 활발한 매매.

NIO 니오 [🚀급등] +14.44% 중국 전기차 업체로 14억 7천만 달러 거래량(+82.06%) 기록. 새로운 ES8 모델 경쟁력과 배터리 교환 기술 확산으로 2025년 최고가 경신.

ZM 줌 [🚀급등] +12.71% 2분기 매출 4.7% 성장한 12억 2천만 달러 기록하며 강력한 실적 발표. AI 기능 통합과 기업용 솔루션 확장으로 성장 모멘텀 지속.

ETHZ 이더 캐피털 [📉극락] -31.39% 암호화폐 투자회사로 이더리움이 사상 최고치 경신에도 불구하고 급락. ETHZilla 리브랜딩 후 주식 거래에서 혼란 발생으로 추정. NEGG 뉴에그 [📉급락] -12.98% 1분기 GPU 매출 급증으로 강력한 실적 발표했음에도 불구하고 내부자 매도와 이익 실현 매물로 하락. 게이밍 관련 매출 12.6% 증가 호재 상쇄.

BJ BJ 홀세일클럽 [📉급락] -8.52% 2분기 실적 발표에서 고객들이 “좀 더 신중해지고 있다"며 매출 전망 하향. 소비자 심리 둔화를 반영한 보수적 가이던스 제시.

INTU 인튜이트 [📉급락] -5.03% 4분기 실적은 양호했으나 2026년 성장 전망이 기대치 하회. MailChimp과 TurboTax 부진으로 미래 성장성 우려 확산.

5. 🥇 원자재 시황

귀금속 - 금리인하 기대감으로 강세

- 금: $3,371.09 (+$32.78, +0.98%) - 달러 약세와 실질금리 하락으로 상승

- 은: $38.12 (+$1.68, +4.61%) - 산업 수요와 투자 수요 동반 증가

에너지

- WTI 원유: $63.77 (+$0.25, +0.39%) - 우크라이나 평화협상 지연으로 지정학적 프리미엄

- 브렌트유: $67.81 (+$0.08, +0.12%) - 주간 기준 상승세 유지

- 천연가스: $2.61 (-7.68%) - 계절적 수요 둔화

산업 금속

- 구리: $4.47 (+1.2%) - 중국 경기부양 기대감과 미국 인프라 투자

- 철광석: $103.25 (+1.8%) - 제조업 회복 신호

6. ₿ 가상화폐 시황

주요 암호화폐 - 파월 연설로 급등

- 비트코인: $116,493 (+$4,405, +3.93%) - 새로운 사상 최고치 근접

- 이더리움: $4,749 (+$531, +12.60%) - 2021년 이후 첫 신고가 경신

- 리플(XRP): $3.05 (+6.1%) - 알트코인 전반 동반 상승

파월 연설 이후 암호화폐 시장으로 대규모 자금 유입. 기관투자자들의 인플레이션 헤지 수요 급증.

7. 💱 외환시장

달러 및 주요 통화쌍

- 달러지수(DXY): 97.42 (-1.22%) - 금리인하 기대감으로 급락

- EUR/USD: 1.0387 (+0.99%) - 유로 강세 전환

- USD/JPY: 146.85 (-0.98%) - 엔화 강세로 캐리 트레이드 청산

- GBP/USD: 1.3142 (+1.15%) - 파운드 강력한 반등

금리인하 기대감으로 달러 전반 약세. 신흥국 통화들도 동반 강세.

8. 🏛️ 기관투자자 흐름

ETF 자금 동향

- 주식형 ETF: 일간 +$12.8B 순유입 (역대 최대 규모)

- SPY: +$4.2B, QQQ: +$3.1B, IWM: +$1.8B

- 섹터별: 부동산(+$2.1B), 기술(+$1.9B), 금융(+$1.2B) 순유입

- 채권형 ETF: +$3.7B (장기채 중심 유입)

헤지펀드 포지션

- S&P 500 선물 롱 포지션 25% 급증

- VIX 선물 숏 포지션 확대 (변동성 베팅 축소)

- 금리 민감 섹터 롱 포지션 대폭 증가

9. 📅 다음 주 주요 일정 (8월 25일~29일)

8월 26일(화)

- 미국 7월 신규주택판매: 62만 호 예상

- 미국 8월 소비자신뢰지수: 102.0 예상

8월 28일(목)

- ⭐ 미국 7월 근원 PCE: +2.6% YoY 예상 (연준 핵심 인플레이션 지표)

- ⭐ NVDA 엔비디아 2분기 실적: EPS $0.70 예상

- 미국 주간 신규 실업수당 청구: 228,000건 예상

8월 29일(금)

- 미국 8월 미시간대 소비자심리지수 최종치: 68.5 예상

- CRM 세일즈포스 2분기 실적

- 월말 리밸런싱 영향

위험 이벤트

- 엔비디아 실적 발표가 AI 섹터 방향성 결정

- PCE 지표가 9월 금리인하 폭 결정에 영향

- 중국 제조업 PMI 발표 (9월 1주)