2025-08-28 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #관세 #고용

증시 주요 캘린더

[월간 일정]

[주간 일정]

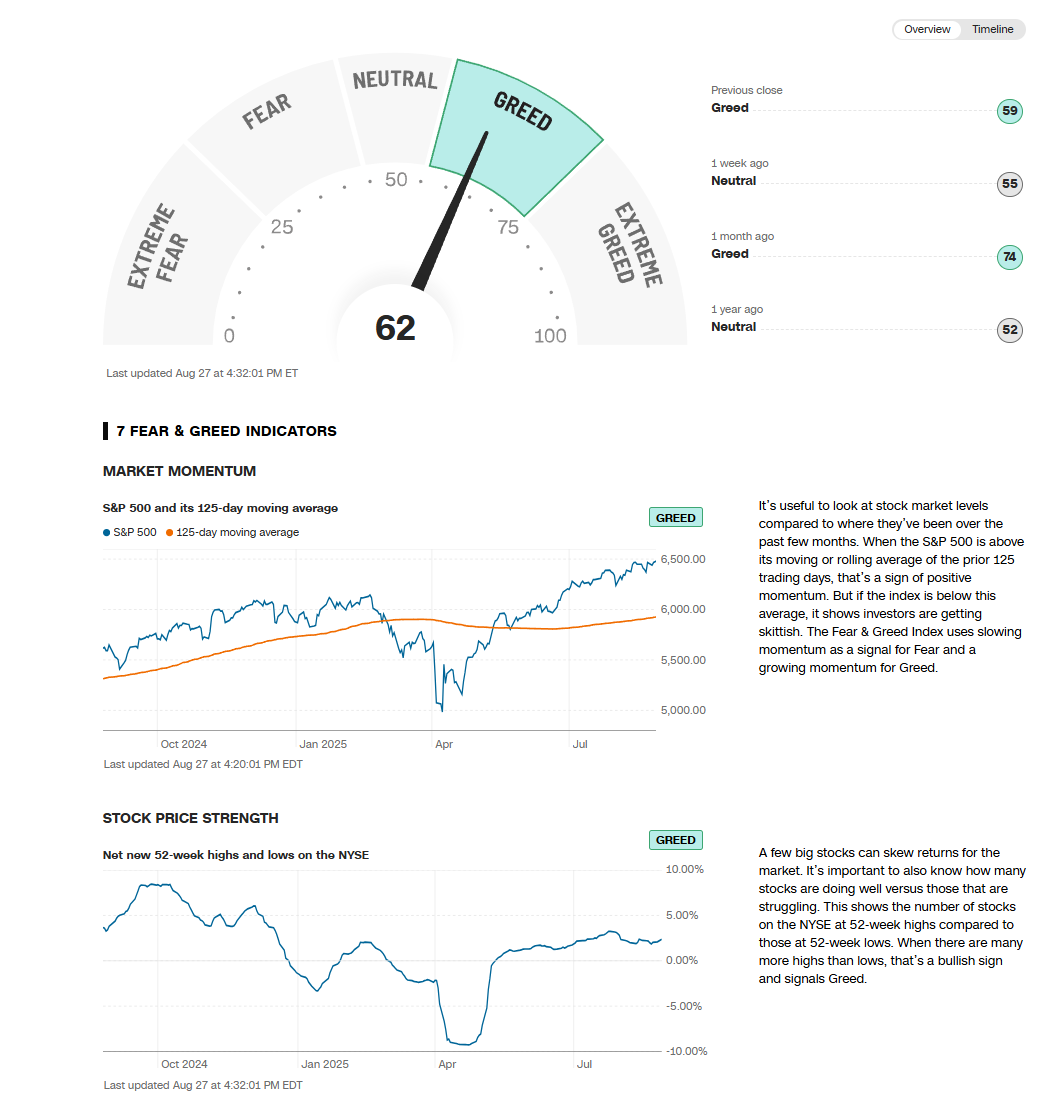

2025년 8월 28일 주식시장 신호등

Macro: -

시장 느낌(시장 상황, 나스닥 기준): 중립

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 중립

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 부정(▲)

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 중립

🏛️ 연준 정책 및 경제지표

제롬 파월 연준의장 잭슨홀 발언 후 시장 반응

- 8월 22일 잭슨홀에서 파월 의장이 금리인하 가능성을 시사한 이후 시장 낙관론 지속

- 9월 16-17일 FOMC 회의에서 첫 금리인하 가능성 높아져

- 고용시장 약화 신호에 대한 우려로 ‘보험성 금리인하’ 필요성 언급

- 달러지수(DXY) 98.23으로 약세 지속, 연방준비제도 독립성 관련 법적 논의 확산

경제 데이터 현황

- VIX 변동성 지수 14.62로 1.15% 하락, 시장 불안감 완화

- 기업 자사주 매입 규모 연간 1조 달러 돌파, 역대 2번째 기록 달성

- ETF 순유입 2025년 누적 1.09조 달러로 사상 최고 기록 경신

🌍 글로벌 이슈 및 지정학적 리스크

트럼프 행정부 무역정책 영향

- 인도 러시아산 원유 수입에 대응한 25% 관세 부과 행정명령 서명

- 3주(9월 17일) 후 발효 예정, 인도 의료기기·제약·스마트폰 업계 직격탄

- 미국 제조업 회귀 정책으로 국내 생산 기업들에게는 호재 작용

- 스위스와의 무역협상 결렬로 의약품·시계 업계 불확실성 증대

베네수엘라 파병(마약 공급 억제 목적)

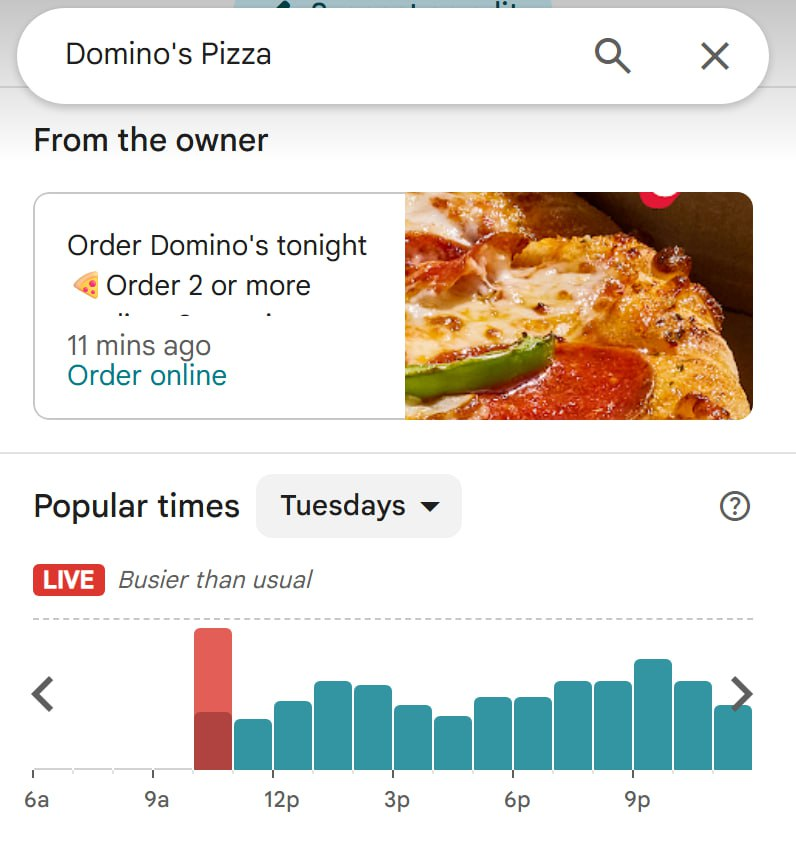

- 미국 이지스함 파견에 베네수엘라 함정 전진 배치 결정. 펜타곤 앞 피자집 지표는 오늘도 사실을 선 반영(Pentagon Pizza Report).

마두로를 테러집단 수괴로 지목하면서 함정과 상륙함을 배치했지만, 유가는 변동x

2. 오늘의 주식 시황

📈 주요 지수 등락

S&P 500: 6,481.40 (+0.24%) 🏆사상 최고 신기록

나스닥 종합: 21,551.69 (+0.21%)

다우존스 산업평균: 45,418.07 ( +0.30%)

러셀 2000: 2,214.58 (+0.66%)

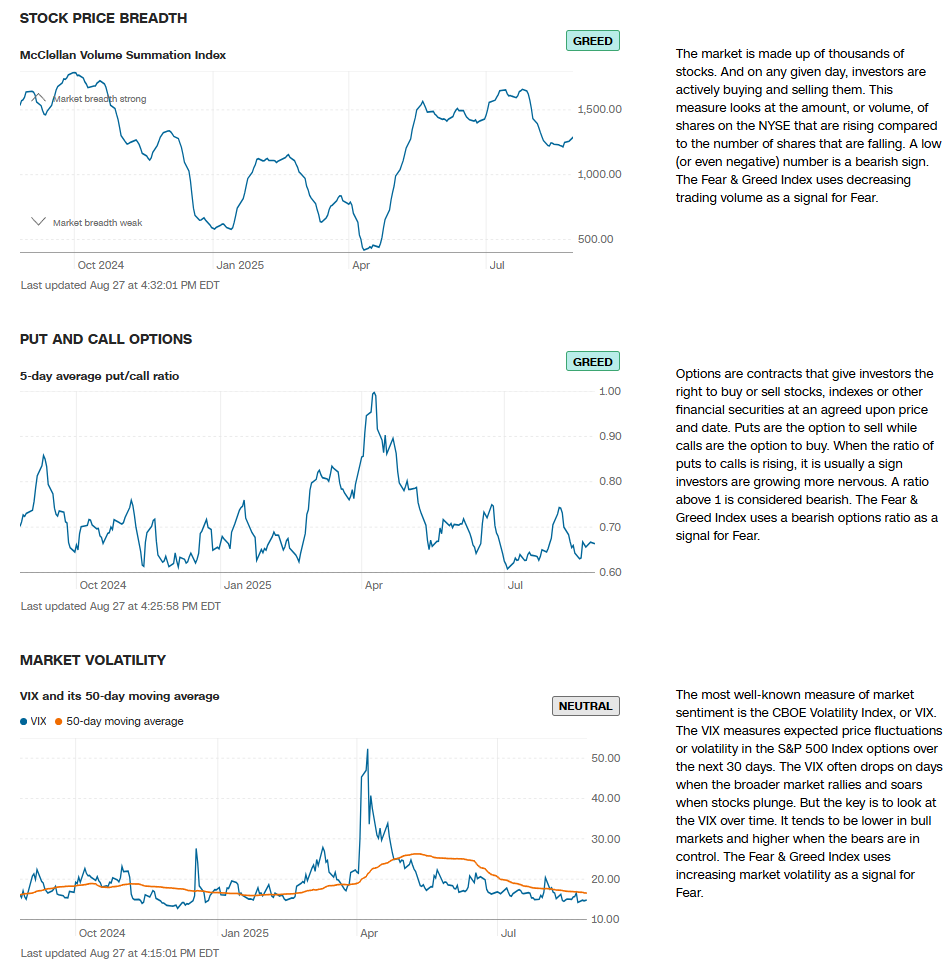

VIX: 14.62 (-0.17p, -1.15%)

거래 특징

거래 특징S&P 500이 8월 14일 이후 새로운 기록 달성하며 강세 지속

엔비디아 실적 발표 대기감으로 기술주 중심 상승

거래량은 평균 대비 소폭 증가, 안정적인 상승세 유지

11:1 비율로 상승 종목이 하락 종목을 압도

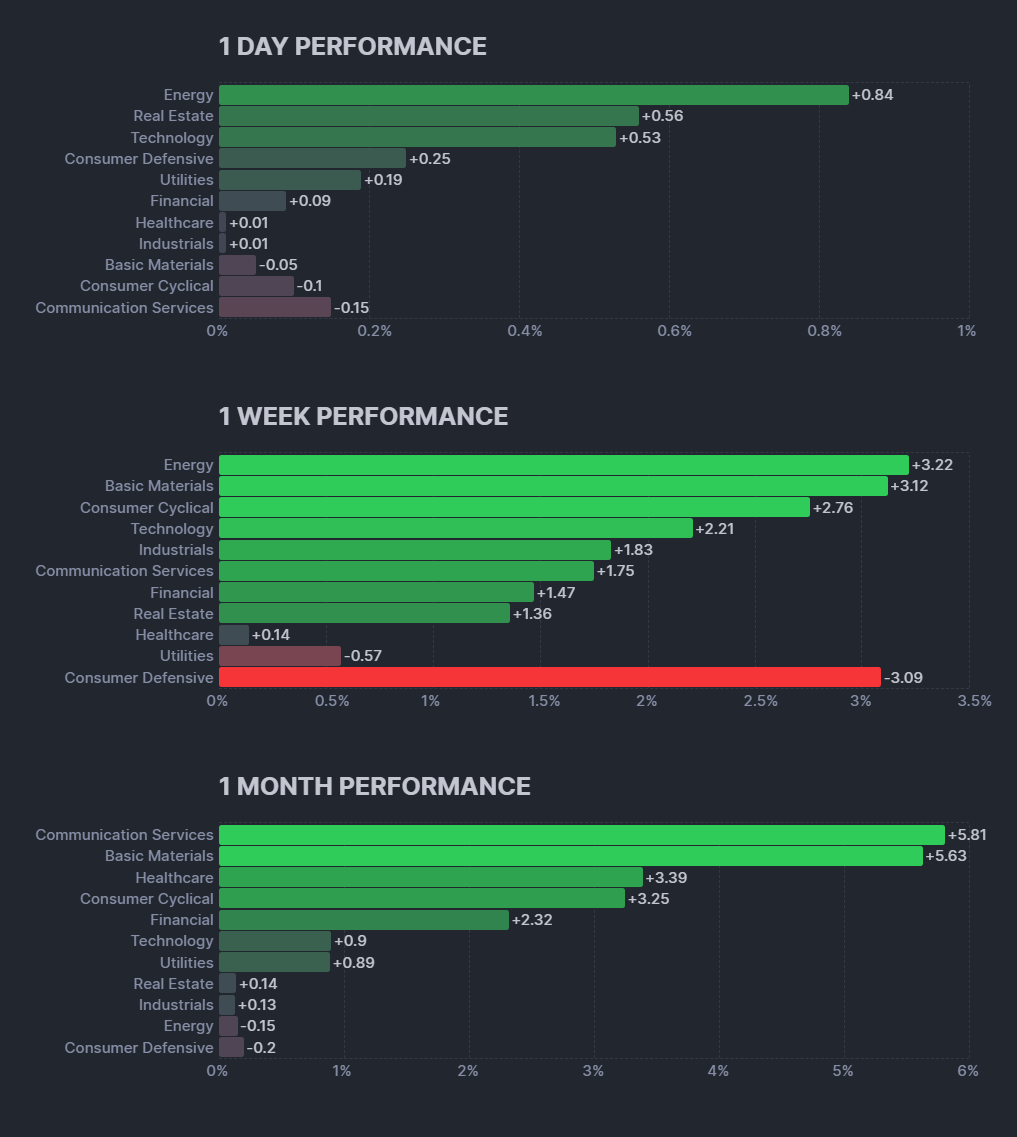

3. 섹터별 등락 및 이슈

💻 기술 섹터 (XLK +0.41%)

- 엔비디아 실적 발표 앞두고 AI 관련주 중심 상승

- 마이크로소프트, 애플 등 대형 기술주 견조한 상승세

- 반도체 업종은 중국 규제 우려에도 불구하고 선방

🏦 금융 섹터 (XLF +0.58%)

- 금리인하 기대감에도 불구하고 소폭 상승

- 대형 은행주들의 자사주 매입 확대로 주가 지지

- 9월 FOMC 이후 금리 환경 변화에 대한 관망세

⚡ 에너지 섹터 (XLE +1.00%)

- WTI 원유 63.63달러(+0.60%), 브렌트유 67.51달러(+0.43%) 상승

- 중동 지정학적 리스크 지속으로 에너지 가격 상승 압력

- 드루즈바 파이프라인 공급 중단 영향으로 공급 우려 확산

🏥 헬스케어 섹터 (XLV +0.07%)

- FDA 코로나 백신 접근 제한 조치로 제약업계 혼조

- RFK Jr. 보건장관의 백신 반대 정책 영향 지속

- 바이오테크 M&A 활동 증가로 일부 종목 급등

4. 주요 종목 등락 및 이슈

💻 반도체 섹터

Micron Technology (MU) +1.07% CLSA가 HBM(고대역폭 메모리) 수요 증가와 DRAM의 수급 균형 개선을 근거로 투자의견 ‘아웃퍼폼’으로 분석을 개시하며 목표주가를 155달러로 제시했습니다. AI 데이터센터용 메모리 반도체 수요 급증이 지속되고 있어 메모리 업체들에게 유리한 환경이 조성되고 있습니다.

CoreWeave (CRHC) +6.06% AI 클라우드 인프라 전문업체 CoreWeave가 캔터 피츠제럴드로부터 투자의견 ‘비중확대’와 목표주가 116달러를 받으며 급등했습니다. AI의 장기적 수혜주로 평가받으며 GPU 클라우드 서비스 수요 증가가 지속될 것으로 전망됩니다.

Intel (INTC) +2.05% Bank of America가 대규모 자본 투입으로 재정건전성이 강화되었고, 파운드리 매각이 사실상 제한되어 안정적인 사업 구조를 유지할 것이라고 분석하며 상승했습니다. 미국 정부의 반도체 지원 정책이 인텔에게 유리하게 작용하고 있습니다.

Broadcom (AVGO) +0.77% Advanced Micro Devices (AMD) +0.31% Lam Research (LRCX) +0.04% 필라델피아 반도체 지수가 0.29% 상승하는 가운데 반도체 업체들이 전반적으로 상승세를 보였습니다.

Taiwan Semiconductor (TSM) +0.24% 베센트 재무장관이 국가 안보 위협 요인이라고 언급했음에도 불구하고 장 마감 직전 상승 전환했습니다. 세계 최대 파운드리 업체로서의 기술력과 시장 지위가 단기 이슈를 상쇄했습니다.

🚗 자동차 섹터

Ford Motor (F) +0.59% 미국 내 생산 비중이 높은 포드가 관세 이슈에서 상대적으로 유리한 위치에 있다는 평가를 받으며 상승했습니다. 트럼프 행정부의 관세 정책이 해외 생산 의존도가 높은 경쟁사들보다 유리하게 작용할 것으로 예상됩니다.

🍎 대형 기술주

Apple (AAPL) +0.51% 음악 스트리밍 서비스 강화를 위해 디지털 라디오 플랫폼 TuneIn과 제휴한다고 발표했습니다. 9월 신제품 발표회에 대한 기대감도 주가 상승에 기여했습니다.

Microsoft (MSFT) +0.94% 최근 하락에 따른 기술적 반등과 Nvidia 실적 발표에 대한 기대감이 반영되며 상승했습니다. 클라우드 사업과 AI 통합 서비스에 대한 투자자 신뢰가 지속되고 있습니다.

Amazon (AMZN) +0.18% Alphabet (GOOGL) +0.11% 보합권에서 소폭 상승했습니다. Alphabet의 경우 광고 수익 성장 둔화 우려로 하락했다가 장 마감 직전 상승 전환했습니다.

🤖 데이터베이스 및 클라우드 인프라

[🚀급등] MongoDB (MDB) +37.98% Q2 FY2026 실적 대폭 상회로 급등했습니다. EPS $1.00 vs 예상 $0.66 (51% 상회), 매출 $591M vs 예상 $556M (6.3% 상회)를 기록했습니다. Atlas 클라우드 서비스 29% 성장과 AI 네이티브 기업들의 플랫폼 채택 증가, 5,000개 이상의 신규 고객 확보가 주요 상승 동력입니다. FY2026 매출 가이던스를 $2.34B-$2.36B로 대폭 상향 조정했습니다.

nCino (NCNO) +13.97% Q2 2025 실적에서 EPS $0.22 vs 예상 $0.14 (57% 상회), 매출 $148.8M로 12% 성장을 기록하며 급등했습니다. 구독 매출이 15% 성장한 $130.8M을 달성했고, 국제 사업이 30% 성장하며 견조한 실적을 보였습니다. 연간 가이던스를 매출 $585-589M, 조정 EPS $0.77-0.80으로 상향 조정했습니다.

Elastic (ESTC) +7.37% 서치 AI 기업 Elastic이 8월 28일 Q1 FY2026 실적 발표를 앞두고 기대감이 높아지며 상승했습니다. Q4 2025에서 클라우드 매출이 23% 성장한 $182M을 기록한 바 있어 지속적인 성장 모멘텀에 대한 기대가 작용했습니다.

Confluent (CFLT) +6.17% Q2 2025에서 EPS $0.09 vs 예상 $0.08을 상회했고, 매출은 $282.3M으로 20% 성장했습니다. 구독 매출이 21% 성장하고 Confluent Cloud 매출이 28% 급증하며 데이터 스트리밍 플랫폼의 수요 증가를 확인시켰습니다. 다만 7월 말 실적 발표 직후에는 30% 급락했었으나 현재 회복세를 보이고 있습니다.

💄 뷰티 및 소비재

Coty (COTY) +13.82% 뷰티 대기업 Coty가 Q4 2025에서 실망스러운 실적을 발표했음에도 불구하고 섹터 전반의 회복 기대감과 함께 반등하고 있습니다. 소비재 섹터의 위험 선호도 개선과 뷰티주에 대한 매수세가 영향을 미쳤습니다.

e.l.f. Beauty (ELF) +8.57% Morgan Stanley의 투자등급 상향(Equal-Weight→Overweight) 및 목표가 상향($114→$134) 영향으로 강세를 보였습니다. Q1 실적에서 EPS $0.89로 예상치 $0.84를 상회한 바 있으며, 견조한 뷰티 시장 성장세가 지속되고 있습니다.

🏭 산업재 및 소재

Donaldson Company (DCI) +8.60% 산업용 필터 전문업체 Donaldson이 Q4 실적에서 EPS $1.03으로 예상치 $1.02를 상회했습니다. 산업용 필터 솔루션(IFS) 매출이 $262.4M으로 견조한 성장을 보였고, FY2026 조정 EPS 가이던스를 $4.00으로 제시해 컨센서스 $3.89를 상회했습니다.

Albemarle (ALB) +7.54% 리튬 대기업 Albemarle이 리튬 가격 안정화 기대감과 전기차 수요 회복 전망으로 상승했습니다. Tesla 공급업체인 CATL이 광산 운영을 중단하면서 리튬 공급 감소에 따른 가격 상승 기대가 높아졌습니다. 일부 애널리스트들은 주가가 $300-500까지 상승할 가능성을 제시했습니다.

💻 기업 소프트웨어

GitLab (GTLB) +7.93% DevOps 플랫폼 GitLab이 Q1에서 EPS $0.17 vs 예상 $0.15를 상회했고, 매출이 27% 성장하며 견조한 실적을 보였습니다. 기업들의 소프트웨어 개발 효율성 추구와 AI 통합 개발 도구 수요 증가가 긍정적으로 작용했습니다.

Atlassian (TEAM) +4.68% 협업 소프트웨어 Atlassian이 Q4에서 조정 EPS $0.98 vs 예상 $0.81을 크게 상회했습니다. 클라우드 서비스 성장이 지속되며 2026년 가이던스도 견고하게 제시했습니다. Google Cloud와의 새로운 파트너십도 긍정적 요인입니다.

Datadog (DDOG) +4.26% 모니터링 플랫폼 Datadog이 Q2에서 EPS $0.46 vs 예상 $0.41을 상회했고, 매출이 28% 성장한 $827M을 기록했습니다. $100K+ ARR 고객이 3,850개로 증가하며 대기업 고객 기반이 확대되고 있습니다. 2025년 매출 가이던스를 $3.312-3.322B로 상향 조정했습니다.

🎰 게이밍 및 엔터테인먼트

Wynn Resorts (WYNN) +3.47% 마카오 게이밍 수익 급증으로 카지노주들이 강세를 보였습니다. 마카오 7월 게이밍 수익이 19% 증가한 221.25억 파타카를 기록하며 Wynn Macau 자회사의 실적 개선 기대감이 높아졌습니다. 마카오 방문객 증가와 소비 회복이 지속되고 있습니다.

MGM Resorts (MGM) +3.27% Caesars Entertainment (CZR) +3.16% 마카오 게이밍 수익 증가와 함께 카지노 섹터 전반이 상승했습니다. 미국 내 카지노 운영과 스포츠 베팅 사업 성장도 긍정적 요인으로 작용했습니다.

🏘️ 부동산 및 기타

Rexford Industrial Realty (REXR) +4.42% 산업용 부동산 REIT인 Rexford가 물류 및 창고 부동산 수요 증가와 함께 상승했습니다. 전자상거래 성장과 공급망 최적화 트렌드가 지속되며 산업용 부동산 임대 수요가 견조하게 유지되고 있습니다.

📉 하락 종목 세부 분석

💰 핀테크 및 금융서비스

[📉급락] Robinhood (HOOD) -5.41% Cathie Wood의 ARK Invest가 109,824주(약 $11.46M 상당)를 매도했다고 공시하면서 하락 압력을 받았습니다. 또한 S&P 500 편입이 다시 한번 제외되면서 실망감이 확산되었습니다. 핀테크 섹터 전반의 조정과 함께 기술적 조정을 받고 있습니다.

SoFi Technologies (SOFI) -2.57% 핀테크 업체 SoFi가 Robinhood와 함께 섹터 전반의 조정을 받았습니다. 금리 환경 변화와 대출 사업 성장 둔화 우려가 지속되고 있습니다.

🧬 바이오테크 및 헬스케어

[📉급락] Summit Therapeutics (SMMT) -8.02% 바이오테크 업체 Summit이 임상 관련 불확실성과 함께 급락했습니다. 바이오테크 섹터의 변동성이 확대되면서 투자자들의 위험 회피 성향이 나타나고 있습니다.

📡 통신 인프라 및 항공우주

SBA Communications (SBAC) -4.93% 통신 인프라 업체 SBA가 5G 투자 둔화 우려와 함께 하락했습니다. 통신사들의 자본지출 축소 우려가 타워 임대 사업에 부정적 영향을 미칠 것으로 우려됩니다.

Heico (HEIA) -5.43% Heico Class A (HEI) -4.68% 항공우주 부품 제조업체 Heico가 항공업계의 공급망 이슈와 함께 하락했습니다.

🛰️ 우주 및 신기술

AST SpaceMobile (ASTS) -4.34% Rocket Lab (RKLB) -3.97% 우주 관련 주식들이 전반적인 조정을 받았습니다. 높은 변동성과 함께 투자자들의 포지션 정리가 나타나고 있습니다.

🚗 모빌리티

Lyft (LYFT) -3.35% 라이드셰어링 업체 Lyft가 Q2 실적에서 EPS $0.10 vs 예상 $0.28로 크게 실망하며 시간외 거래에서 7% 이상 급락했습니다. 경쟁 심화와 운전자 확보 비용 증가가 수익성에 부정적 영향을 미쳤습니다.

🔋 전기차 및 배터리

Tesla (TSLA) -0.59% 콜 옵션 거래가 크게 증가했지만, 자동차에 15% 수입 관세가 부과될 경우 신차 가격이 평균 8.1% 상승하거나 약 4,300달러의 추가 비용이 발생할 수 있다는 소식으로 매물이 출회되었습니다. 이는 소비자 부담 증가와 판매량 감소 우려를 불러일으켰습니다.

General Motors (GM) -0.09% 관세 우려와 함께 소폭 하락했습니다. 해외 생산 비중이 상당한 GM이 관세 정책의 직접적 영향을 받을 것으로 우려됩니다.

QuantumScape (QS) -3.48% (기존 분석에 포함) 고체 배터리 기술 업체로 전기차 섹터 전반의 조정과 함께 하락했습니다.

🇨🇳 중국 기업

Alibaba (BABA) -1.58% JD.com (JD) -3.11% PDD Holdings (PDD) -1.36% 중국 배달 서비스 기업 메이투안의 ‘비이성적’ 배달 가격 전쟁으로 매출 부진과 이익 급락 소식이 전해지면서 중국 전자상거래 업체들이 동반 하락했습니다. 중국 내 경쟁 심화와 수익성 악화 우려가 확산되었습니다.

NIO (NIO) -5.37% XPeng (XPEV) -6.70% Li Auto (LI) -8.32% 중국 전기차 업체들이 최근 급등 이후 차익실현 매물을 소화하며 급락했습니다. 특히 NIO의 경우 홍콩 상장 주식과의 가격 차이를 이용한 롱숏 전략 등 수급적 요인도 하락에 영향을 미쳤습니다.

📱 대형 기술주

Meta Platforms (META) -0.89% 최근 주요 직원의 이탈과 광고 수익 둔화 우려로 하락했습니다. 메타버스 투자에 따른 비용 증가와 광고 시장 경쟁 심화가 부담 요인으로 작용하고 있습니다.

🏢 기타 섹터

Palantir (PLTR) -2.56% 데이터 분석 플랫폼 Palantir가 최근 17% 하락세를 기록하며 4월 이후 최장 연속 하락을 이어가고 있습니다. 높은 밸류에이션에 대한 부담과 단기 실적 개선 속도에 대한 우려가 작용했습니다. MicroStrategy (MSTR) -2.63% 비트코인 투자 기업 MicroStrategy가 암호화폐 시장 조정과 함께 하락했습니다.

First Solar (FSLR) -2.78% 태양광 업체 First Solar가 신재생에너지 섹터 조정과 함께 하락했습니다.

5. 원자재 시황

🥇 귀금속

- 금 (GOLD): $3,394.78 (+$1.05, +0.03%) - 달러 약세와 연준 금리인하 기대감으로 사상 최고가 근접

- 은 (SILVER): $31.24 (+$0.43, +1.40%) - 산업 수요 회복 기대감과 태양광 패널 수요 증가

- 백금 (PLATINUM): $1,045.50 (+$12.30, +1.19%) - 자동차 산업 회복으로 촉매 수요 증가

- 팔라듐 (PALLADIUM): $1,234.60 (+$15.80, +1.30%) - 시티그룹, 미국 내 프리미엄 저평가 지적

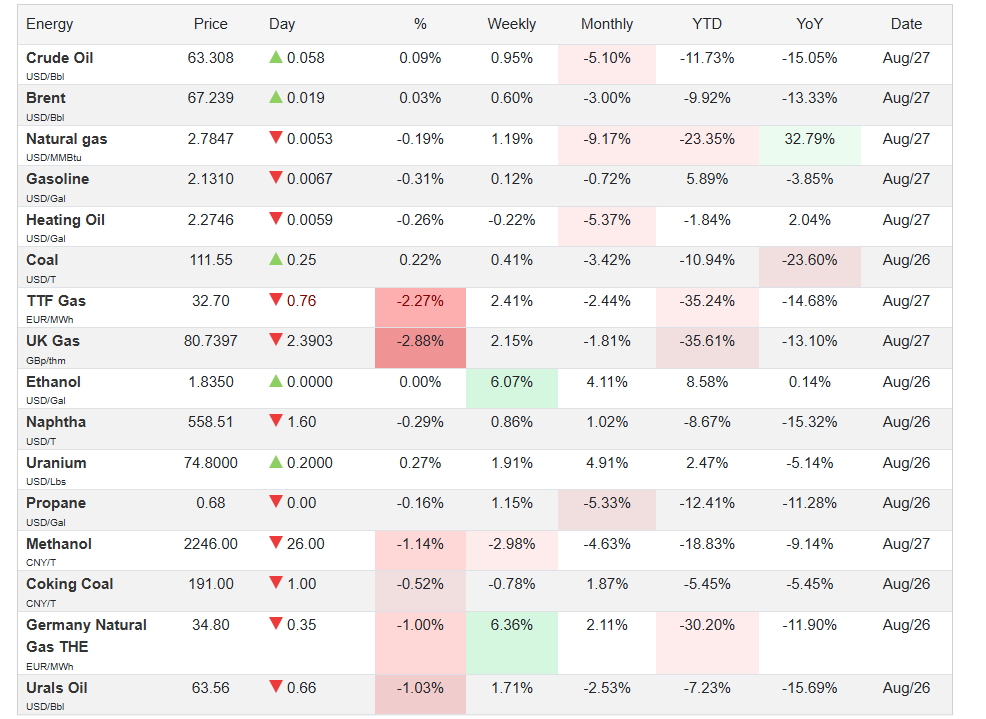

🛢️ 에너지

- WTI 원유: $63.63 (+$0.38, +0.60%) - 드루즈바 파이프라인 중단과 중동 리스크

- 브렌트 원유: $67.51 (+$0.29, +0.43%) - 글로벌 공급 우려 지속

- 천연가스: $2.78 (+$0.05, +1.83%) - 유럽 에너지 위기와 겨울 수요 대비

🔩 산업 원자재

- 구리: $4.42 (+$0.06, +1.38%) - 중국 경기부양책 기대감과 전기차 수요

- 알루미늄: $2,156 (+$21, +0.98%) - 공급 부족 우려와 항공우주 수요 증가

- 철광석: $98.80 (+$1.20, +1.23%) - 중국 철강 생산 증가 기대

- 니켈: $17,845 (+$125, +0.71%) - 배터리 수요 증가로 가격 상승

- 아연: $2,945 (+$35, +1.20%) - 건설업 회복 기대감

🌾 농산물

- 옥수수: $4.87 (+$0.12, +2.53%) - 남미 작황 우려와 바이오연료 수요

- 대두: $10.52 (+$0.18, +1.74%) - 중국 수입 증가 기대감

- 밀: $5.78 (+$0.21, +3.77%) - 우크라이나 수출 차질과 기상 이변 우려

- 설탕: $23.45 (+$0.34, +1.47%) - 브라질 생산량 감소 전망

- 커피: $275.60 (+$3.80, +1.40%) - 기후 변화로 인한 수확량 우려

- 코코아: $8,234 (+$123, +1.52%) - 서아프리카 생산지 기상 악화

6. 가상화폐 시황

₿ 주요 암호화폐 (2025년 8월 27일 뉴욕 마감 기준)

- 비트코인 (BTC): $111,109 (+$1,234, +1.12%) - 기관투자자 매수세 지속

- 이더리움 (ETH): $4,608 (+$156, +3.51%) - GENIUS Act 통과 기대감으로 반등

- 솔라나 (SOL): $198.45 (+$8.76, +4.62%) - NFT 거래량 급증과 DeFi 생태계 확장

- XRP: $2.99 (+$0.12, +4.18%) - 리플 법적 이슈 해결 기대감

암호화폐 ETF 자금 흐름

- 스팟 이더리움 ETF: 4억 5,500만 달러 순유입 (이번 주 두 번째)

- 스팟 비트코인 ETF: 5억 2,300만 달러 순유출로 대조적

- 기관투자자들의 이더리움 선호 현상 뚜렷

7. 주요 IB 투자의견 발표

📊 목표가 상향 및 등급 변경

JP Morgan Chase

- 니오 (NIO): 중립 → 비중확대, 목표가 $8.00 - “중국 전기차 시장 회복 조짐”

- 그루포 텔레비사 (TV): 중립 → 비중확대 - “스트리밍 사업 전환 가속화”

- 오웬스 & 마이너 (OMI): 목표가 $7.00 → $6.00 하향, 비중축소 유지

Goldman Sachs

TD Cowen

- 도모 (DOMO): 보유 → 매수 상향, 목표가 $21.00

CLSA

- 마이크론 테크놀로지 (MU): 목표가 $155.00 설정

8. 외환시장

💱 외환시황 (2025년 8월 27일 뉴욕 마감 기준)

- 달러지수(DXY): 98.23 (-0.01, -0.01%) - 연준 금리인하 기대감으로 약세 지속

- EUR/USD: 1.0867 (+0.0023, +0.21%) - ECB 통화정책 회의 앞두고 유로화 강세

- USD/JPY: 143.25 (-0.85, -0.59%) - 일본 정부 개입 경계감으로 엔화 강세

- GBP/USD: 1.3145 (+0.0034, +0.26%) - 영국 경제지표 개선으로 파운드 상승

- USD/CAD: 1.3456 (-0.0023, -0.17%) - 원유가 상승으로 캐나다 달러 강세

- USD/CHF: 0.8534 (-0.0012, -0.14%) - 스위스 프랑 안전자산 선호로 강세 신흥국 통화

- USD/CNY: 7.1245 (-0.0156, -0.22%) - 중국 경기부양책 기대감으로 위안화 강세

- USD/INR: 83.67 (+0.23, +0.28%) - 인도 관세 부과 우려로 루피화 약세

9. 기관투자자 흐름

🏛️ ETF 자금 흐름

주식형 ETF

- 전체 순유입: 주간 +$12.8B (4주 연속 유입)

- SPY: +$3.2B, QQQ: +$2.1B, IWM: +$0.9B

- 기술 섹터 ETF (XLK): +$1.8B 순유입

- 헬스케어 ETF (XLV): +$1.2B 순유입

채권형 ETF

- 투자등급 회사채 (LQD): +$450M 대규모 유입

- 전체 채권형 ETF: +$3.5B 순유입 (금리인하 기대)

원자재 ETF

- 금 ETF (GLD): +$680M 순유입

- 에너지 ETF (XLE): +$340M 순유입

📈 헤지펀드 포지션 (CFTC 기준)

- S&P 500 선물: 롱 포지션 18% 증가

- 나스닥 선물: 롱 포지션 12% 증가

- VIX 선물: 롱 포지션 25% 감소 (변동성 베팅 축소)

🌍 외국인 투자자 동향

- 미국 주식: 월간 +$15.6B 순매수 (연속 5개월)

- 일본 자금: +$5.8B (엔저 활용)

- 유럽 자금: +$4.2B (유로 약세 기회 포착)

10. 다음 주 주요 일정 (2025년 9월 1일~5일)

📅 경제지표 발표

9월 1일(월)

- 중국 8월 제조업 PMI: 50.2 예상

- 유로존 8월 제조업 PMI 최종치: 45.8 예상

9월 2일(화)

- ⭐ 미국 8월 ISM 제조업 지수: 47.5 예상

- 미국 8월 건설지출: +0.3% MoM 예상

9월 3일(수)

- ⭐ 미국 8월 ADP 고용 보고서: 145,000명 예상

- 미국 8월 ISM 서비스업 지수: 51.2 예상

9월 4일(목)

- ⭐ 미국 주간 신규 실업수당 청구: 232,000명 예상

- 유럽중앙은행(ECB) 통화정책 회의 (금리동결 전망)

9월 5일(금)

- ⭐ 미국 8월 고용통계 (비농업 취업자 수): +165,000명 예상

- 미국 8월 실업률: 4.3% 예상

- 미시간대 9월 소비자심리지수 예비치: 68.0 예상

🏢 주요 기업 실적 발표

- 9월 2일: 세일즈포스(CRM), 몽고DB(MDB)

- 9월 3일: 브로드컴(AVGO), 엔비디아 추가 가이던스

- 9월 4일: 크라우드스트라이크(CRWD), 오라클(ORCL)

- 9월 5일: 어도비(ADBE), 데이터독(DDOG)

🗣️ 연준 인사 발언

- 9월 3일: 파월 의장 경제심포지엄 연설 (오후 2시)

- 9월 4일: 윌리엄스 뉴욕 연은 총재 발언 (오전 10시)

- 9월 5일: 데일리 샌프란시스코 연은 총재 발언 (오후 3시)

⚠️ 주요 리스크 이벤트

- 9월 16-17일 FOMC 회의 앞둔 매파/비둘기파 발언 모니터링

- 중국 경기부양책 추가 발표 가능성

- 트럼프 행정부 추가 관세 정책 발표 위험

- 중동 지정학적 리스크 지속 관찰

📋 옵션 만료 및 기타

- 9월 5일: 월간 옵션 만료일 (대량 거래 예상)

- 9월 30일: 3분기 말 포트폴리오 리밸런싱

- 분기 말 윈도우 드레싱 효과 주의