2025-08-29 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #관세 #고용

증시 주요 캘린더

[월간 일정]

[주간 일정]

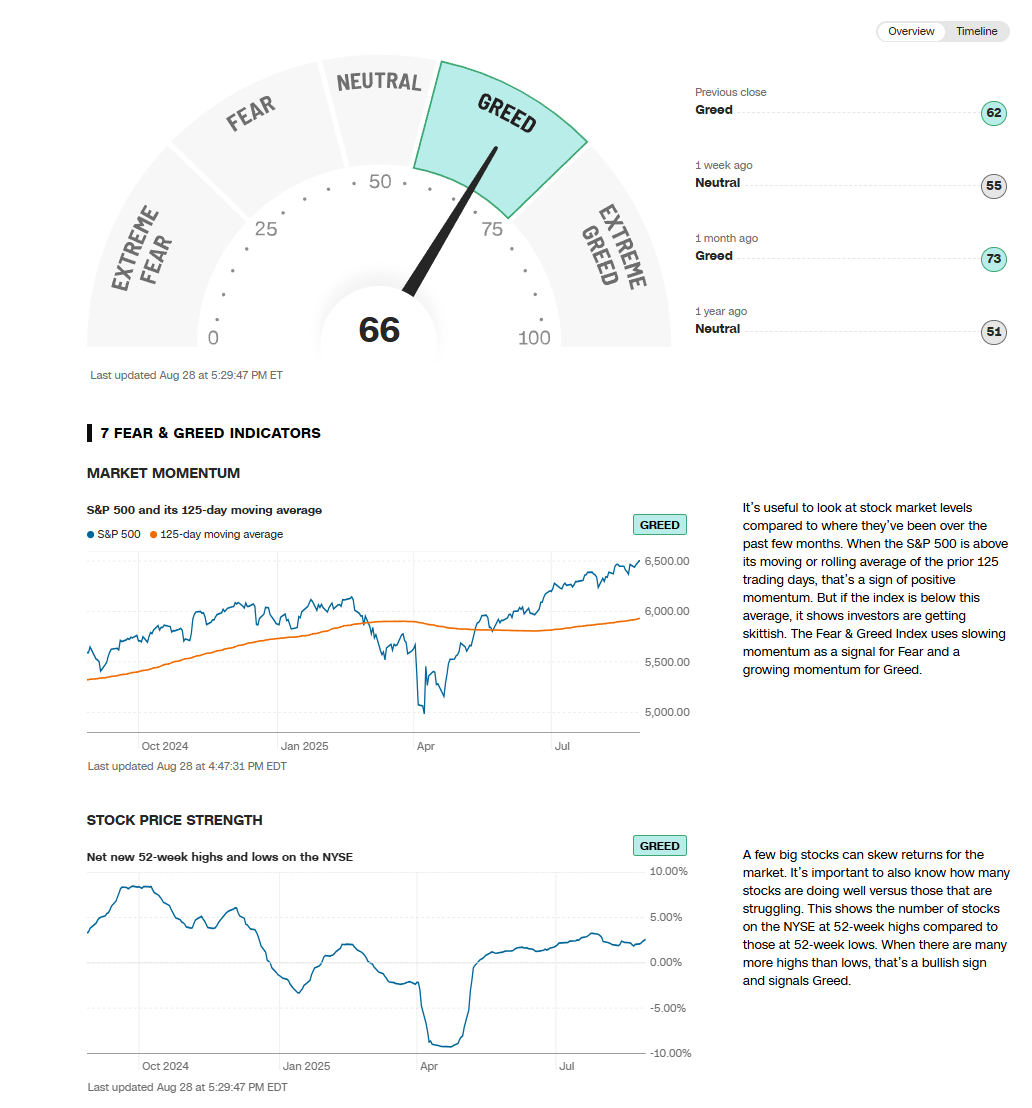

2025년 8월 29일 주식시장 신호등

Macro: GOOD IS GOOD

시장 느낌(시장 상황, 나스닥 기준): 긍정

- ▒ 시장 센티먼트 : [개장 전] 중립 → [개장 후] 긍정

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 중립

- ▒ 시장 센티먼트 : [개장 전] 중립 → [개장 후] 긍정

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

🚀 산업-테마공부/1.경제/매크로/1.경기/미국GDP/미국GDP, [2분기 GDP 수정치 3.3%로 상향 조정] 미국 경제 견조함 확인

개념: 미국 2분기 GDP 성장률이 당초 3.0%에서 3.3%로 상향 조정되며 예상치 3.1%를 상회 현재 상황:

- 소비자 지출이 1.4%에서 1.6%로 상향 조정되며 경제 성장 견인

- 최종 판매 지표(final sales to private domestic purchasers)가 1.2%에서 1.9%로 대폭 증가

- 연준이 중요하게 관찰하는 국내 수요 지표가 강력한 증가세를 보임

- 관세 영향으로 수입 29.8% 급감, 순수출이 GDP에 5%포인트 기여

시장 평가:

- 관세 불확실성에도 불구하고 미국 소비자들의 견조한 소비 지속

- 연준의 9월 금리 인하 기대감 증폭

- 3분기 성장률은 아틀란타 연은 전망 2.2%로 지속적 확장세 예상

🎯 엔비디아 실적 발표 - 기대에 부응하지만 신중한 전망 제시

실적 개요:

- 2분기 매출 467억 달러, 전분기 대비 6% 증가

- EPS 1.01달러로 예상치 부합

- 데이터센터 매출은 시장 기대를 소폭 하회

- 주가는 장중 3% 하락 후 1.5% 하락으로 마감 ($179.15)

영향 분석:

- AI 인프라 수요는 지속되지만 성장률 둔화 조짐

- 중국 시장 불확실성이 향후 전망에 부담 요인

- 반도체 섹터 전반에 신중한 관망세 확산

2. 오늘의 주식 시황

📈 주요 지수 등락

- 다우존스 산업평균지수: 45,636.90 (+0.16%) [🔥신고가]

- S&P 500: 6,501.86 (+0.32%) [🔥신고가]

- 나스닥 종합: 21,705.16 (+0.53%)

- 러셀 2000: 2,221.29 (+0.20%)

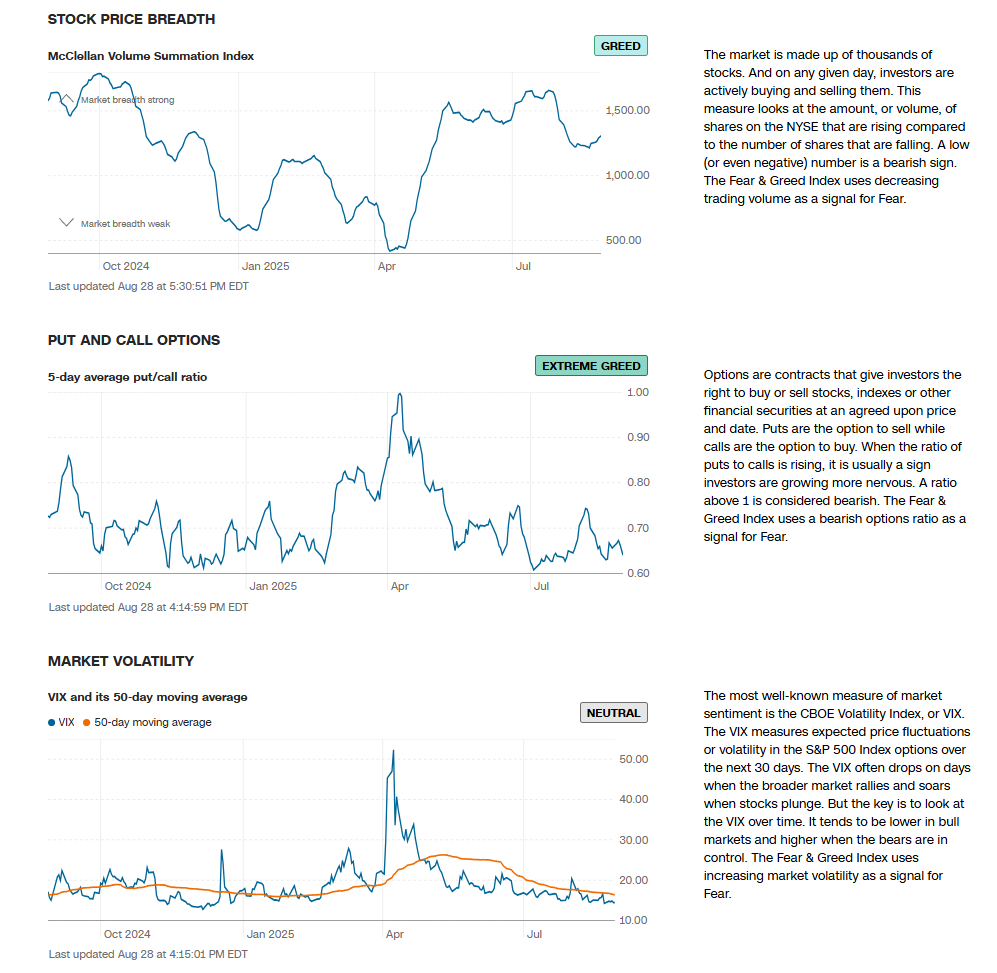

- VIX: 14.26 (-0.59, -3.97%)

거래 특징:

- S&P 500과 다우존스가 2일 연속 사상 최고치 경신

- 나스닥은 신고가에는 못 미쳤지만 견조한 상승세

- 변동성 지수(VIX) 14.26으로 2025년 최저 수준 근접

- 거래량은 평균 대비 다소 증가

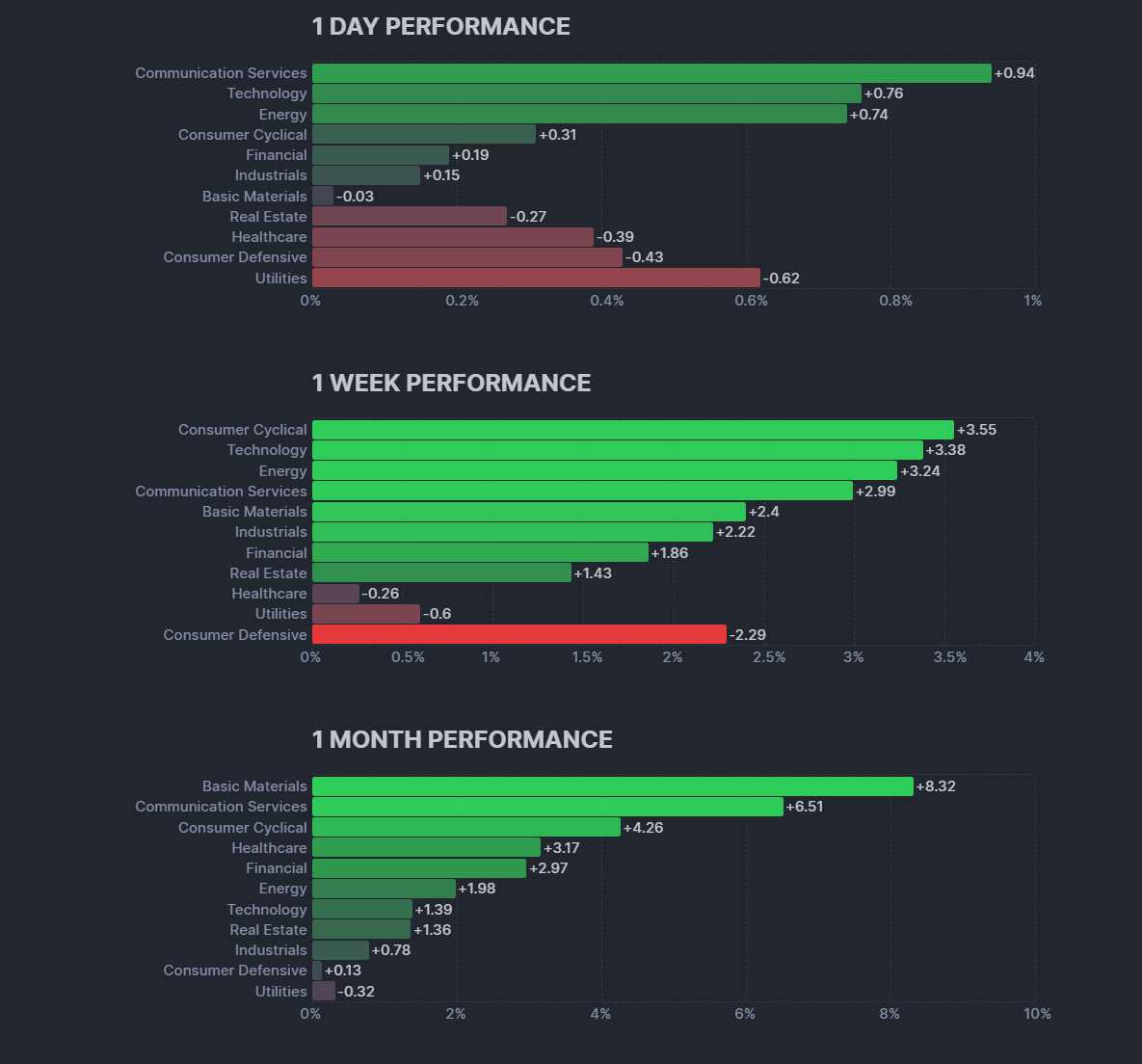

3. 섹터별 등락 및 이슈

💻 기술 섹터 (+0.8%)

엔비디아 실적에도 불구하고 전반적으로 견조한 상승세를 보였습니다. 특히 클라우드 인프라와 데이터 스토리지 관련 기업들이 강세를 보였습니다.

⛽ 에너지 섹터 (+0.7%)

오늘 최고 성과를 기록한 섹터로, 원유 가격 상승과 함께 석유 및 가스 관련 주식들이 상승세를 보였습니다.

🏥 헬스케어 섹터 (-0.9%)

오늘 가장 부진한 성과를 보인 섹터로, 제약 및 의료기기 관련 주식들이 하락세를 보였습니다.

🛍️ 소비재 섹터 (-0.8%)

소비재 관련 주식들이 하락세를 보이며 섹터 전반이 부진했습니다.

4. 주요 종목 등락 및 이슈

💾 클라우드 및 데이터 스토리지 관련

[🚀급등] Pure Storage (PSTG +32.34%) 데이터 스토리지 전문업체 Pure Storage가 32.34% 급등하며 사상 최고가를 경신했습니다. 2분기 실적이 예상을 상회했으며, 특히 Meta와의 계약이 본격화되면서 매출 성장이 가속화될 것으로 전망됩니다. Meta 배치에서 1-2 엑사바이트 목표에 대해 “점점 더 확신한다"고 발표했습니다.

[🚀급등] Snowflake (SNOW +20.27%) 클라우드 데이터 플랫폼 Snowflake가 20.27% 급등했습니다. 2분기 실적에서 EPS $0.35를 기록해 예상치를 34.62% 상회했으며, AI 데이터 현대화 수요 증가로 매출 전망을 상향 조정했습니다.

💰 핀테크 및 결제 서비스 관련

[🚀급등] Bill.com (BILL +18.18%) 중소기업 대상 결제 서비스 Bill.com이 18.18% 급등했습니다. 4분기 실적에서 EPS $0.53으로 예상치를 상회했으며, 연매출 15억 달러를 달성했습니다. 3억 달러 규모의 자사주 매입 프로그램도 승인했습니다.

🤖 데이터베이스 및 클라우드 인프라

[🚀급등] MongoDB (MDB +37.98%) Q2 FY2026 실적 대폭 상회로 급등했습니다. EPS $1.00 vs 예상 $0.66 (51% 상회), 매출 $591M vs 예상 $556M (6.3% 상회)를 기록했습니다. Atlas 클라우드 서비스 29% 성장과 AI 네이티브 기업들의 플랫폼 채택 증가가 주요 상승 동력입니다.

MongoDB (MDB +7.58%) 최근 발표된 강력한 실적 이후 상승세가 지속되고 있습니다.

nCino (NCNO +13.97%) Q2 2025 실적에서 EPS $0.22 vs 예상 $0.14 (57% 상회), 매출 $148.8M로 12% 성장을 기록하며 급등했습니다.

💻 반도체 섹터

Micron Technology (MU +3.61%) Nvidia CEO 젠슨 황이 향후 5년간 AI 인프라 투자 규모가 3-4조 달러에 달할 것이라 전망하면서 메모리 반도체 수요 급증 기대감으로 상승했습니다.

Broadcom (AVGO +2.80%) 맞춤형 AI 칩에 대한 강력한 수요를 이유로 긍정적인 전망을 발표하며 상승했습니다.

Marvell Technology (MRVL +3.26%) 실적 발표에서 매출이 예상과 부합했지만 장중 상승 후 시간외 거래에서 마진율 부진과 매출 전망 하회로 8% 하락했습니다.

Dell Technologies (DELL +1.17%) 예상을 상회한 실적 결과에도 불구하고 시간외 거래에서 4% 하락했습니다.

Advanced Micro Devices (AMD +0.87%) AI 수요 확대와 Nvidia의 긍정적 전망에 힘입어 상승했습니다.

Nvidia (NVDA -0.79%) 예상을 하회한 데이터센터 매출과 중국에 대한 수출 규제 리스크가 해소되지 않았다는 점으로 하락했습니다. 그러나 젠슨 황이 트럼프 행정부와 중국에 Blackwell 판매하는 방안을 논의 중이라는 소식이 보도되며 변동성이 확대되었습니다. Taiwan Semiconductor (TSM -0.43%) 단기적인 차익실현 매물과 중국 관련 리스크에 대한 우려로 하락했습니다.

🍎 대형 기술주

Alphabet (GOOGL +2.00%) 2026년까지 버지니아주에 90억 달러를 추가 투자하여 클라우드 및 AI 인프라를 확장할 계획이라고 발표하며 상승했습니다. 워싱턴포스트가 가장 정확한 답을 내놓는 AI 도구는 Google AI 모델이라고 발표한 것도 긍정적 영향을 미쳤습니다.

Amazon (AMZN +1.08%) Comcast와 스트리밍 유통 계약 확대 소식으로 Prime Video 플랫폼 매출 증대 기대가 높아지며 상승했습니다.

Apple (AAPL +0.90%) TSMC의 2nm 칩 절반 정도를 선점해 iPhone 18에 차세대 칩을 탑재할 것이라는 소식으로 상승했습니다.

Microsoft (MSFT +0.57%) 대형 기술주들의 강세에 동참하며 상승했습니다.

Meta Platforms (META +0.50%) 지난주 트럼프와 만나 디지털 세금 문제를 논의했다는 소식으로 상승했습니다.

💼 기업 소프트웨어

ServiceNow (NOW +4.57%) CrowdStrike (CRWD +4.59%) 양호한 실적 발표에 힘입어 상승했습니다.

Oracle (ORCL +1.91%) Salesforce (CRM +1.75%) Palo Alto Networks (PANW +1.82%) 소프트웨어 기업들의 전반적 강세에 동참했습니다.

Palantir (PLTR +0.89%) Nvidia 실적 발표 후 고밸류에이션 종목에 대한 매물이 출회되며 하락 출발했지만, 금리 인하 기대로 반발매수세가 유입되며 상승 전환했습니다.

🔬 양자 컴퓨터

Rigetti Computing (RGTI +7.67%) 몬태나 주립대학에 양자 컴퓨터를 설치하며 학계와의 협력을 강화한다는 소식으로 급등했습니다. IonQ (IONQ +4.54%) 핵심 인재 확보, 특허 증가, 재무 안정성 등을 이유로 일부 투자회사에서 투자의견을 매수로 발표하며 상승했습니다. D-Wave Quantum (QBTS +4.53%) 상온에서 처리될 수 있는 양자 컴퓨터 관련 기술 발전 소식이 투자심리에 긍정적 영향을 미쳤습니다.

⚡ 원자력 및 전력

Oklo (OKLO +6.41%) Bank of America가 투자의견 매수로 커버리지를 시작했다는 소식과 함께 데이터센터 전력 수요 증가 기대감으로 상승했습니다.

Cameco (CCJ +4.45%) NuScale Power (SMR +3.75%) Nvidia CEO의 데이터센터 관련 지출 증가 언급과 Google의 투자 확대로 전력 수요 증가 기대감이 반영되었습니다.

Constellation Energy (CEG +1.14%) Vistra (VST +1.08%) 전력망 기업들도 전력 수요 증가 기대감으로 강세를 보였습니다.

🛰️ 우주 개발

Rocket Lab (RKLB +3.59%) 전일 하락에 따른 반발매수세가 유입되며 상승했습니다. Intuitive Machines (LUNR -1.00%) 우주 개발 기업들 중 일부는 하락세를 보였습니다.

🇨🇳 중국 기업

NIO (NIO +2.68%) 3개월 연속 2만대 이상의 차량 판매 소식으로 상승했습니다.

Li Auto (LI +2.92%) 중국 내수 중심으로 판매량이 최대치를 경신하는 등 Li L8 출고와 운영 효율 개선을 강조하는 내용을 발표하며 상승했습니다.

Alibaba (BABA -2.18%) 실적 발표를 앞두고 Meituan의 실적 악화 소식이 부각되며 경쟁 심화에 따른 수익성 하락 우려가 제기되었습니다.

JD.com (JD -1.40%) 중국 전자상거래 업체들의 동반 하락세를 보였습니다.

XPeng (XPEV -3.48%) 유럽에서 7월 판매량이 전년 대비 증가했다는 소식에도 불구하고 매물이 출회되었습니다.

💊 헬스케어

Agilent Technologies (A +5.28%) 양호한 실적과 5분기 연속 매출 성장을 기록했다는 소식으로 상승했습니다. [📉급락] Telix Pharmaceuticals (TLX -16.12%) FDA로부터 신장암 치료제 관련 보완 요구서를 받았다는 소식으로 크게 하락했습니다.

Moderna (MRNA -2.51%) Pfizer (PFE -1.87%) Bristol Myers Squibb (BMY -1.57%) Merck (MRK -1.02%) Novo Nordisk (NVO -0.58%) Eli Lilly (LLY -0.30%) 제약 업종이 전반적으로 부진했습니다.

💰 암호화폐 관련

Bullish (BULL +0.70%) Circle Internet Financial (CRCL +2.78%) 비트코인이 미국 경제의 견조함을 기반으로 상승하며 일부 암호화폐 관련주들이 강세를 보였습니다.

MicroStrategy (MSTR -0.94%) Coinbase (COIN -0.16%) 비트코인 관련주들이 혼조 양상을 보였습니다.

🚗 자동차 섹터

Tesla (TSLA -1.04%) 유럽자동차제조업협회가 유럽 내 Tesla 차량 판매가 전년 대비 40.2% 감소했다는 소식과 중국 BYD가 7월 유럽 판매량에서 Tesla를 처음으로 추월했다는 소식으로 하락했습니다.

Ford Motor (F -1.68%) 브레이크 오일 누출로 대규모 차량 리콜 소식이 전해지며 하락했습니다.

General Motors (GM -0.44%) 트럼프 행정부의 관세로 인한 차량 가격 상승과 판매 둔화 가능성이 제기되며 하락했습니다.

Albemarle (ALB -3.15%) 전일 UBS의 리튬 가격 상승 언급으로 강세를 보였으나, 중국에서 탄산리튬 가격이 2.33% 하락하며 부진했습니다.

QuantumScape (QS +0.75%) 2차 전지 기업들은 보합권에서 등락했습니다.

🏢 보험 및 금융 서비스

[📉급락] Accelerant Holdings (ARX -26.36%) 보험 기술 회사 Accelerant Holdings가 26.36% 급락했습니다. 2분기 실적에서 매출 $219.1M으로 예상치 $254M을 하회했습니다.

🛒 전자상거래 및 리테일

[📉급락] Newegg Commerce (NEGG -18.69%) 온라인 전자제품 리테일러 Newegg가 18.69% 급락했습니다. 최근 급등했던 주가가 실적 발표를 앞두고 조정받는 모습을 보였습니다.

[📉급락] Urban Outfitters (URBN -10.65%) 양호한 실적 발표에도 불구하고 인도에 대한 50% 관세 부과가 타격을 줄 것이라는 소식으로 하락했습니다.

Gap (GAP -2.78%) 장 마감 후 동일 매장 매출이 예상을 하회하며 시간외 거래에서 10% 급락했습니다.

Dick’s Sporting Goods (DKS -4.84%) Best Buy (BBY -3.70%) 부진한 실적을 발표하며 하락했습니다.

Target (TGT -1.17%) 모든 매장이 정상 운영된다는 소식에도 미국 소비 둔화 이슈를 반영하며 하락했습니다.

Costco (COST -0.48%) 미국 노동절 연휴 기간 휴점으로 인한 매출 손실이 예상된다는 소식으로 하락했습니다.

🍖 식품 및 생활용품

[📉급락] Hormel Foods (HRL -13.09%) 육가공 식품업체 Hormel Foods가 13.09% 급락했습니다. 식품 인플레이션과 원가 상승 압력이 수익성에 부담을 주고 있습니다.

[📉급락] Cooper Companies (COO -12.85%) 의료기기 제조업체 Cooper Companies가 12.85% 하락했습니다. 헬스케어 섹터 전반의 부진과 함께 의료기기 수요 둔화 우려가 영향을 미쳤습니다.

Procter & Gamble (PG -0.83%) Coca-Cola (KO -0.68%) 필수 소비재들이 기술주 강세에 따른 순환매 매물 출회로 하락했습니다.

📡 통신

Comcast (CMCSA -0.71%) Amazon과의 스트리밍 유통 계약 확대에도 불구하고 하락했습니다.

5. 원자재 시황

🥇 귀금속 - 달러 약세로 전반적 강세

금 (Gold): $3,415.84 (+$17.98, +0.53%)

- 월간 2.69% 상승, 연초 대비 30.16% 급등으로 사상 최고가 근접

- 연준 9월 금리 인하 기대감과 달러 약세가 주요 상승 동력

- 지정학적 리스크와 인플레이션 헤지 수요 지속

은 (Silver): $39.06 (+$0.47, +1.22%)

금보다 더 강한 상승률, 산업 수요와 투자 수요 동시 증가

연초 대비 35.26% 상승으로 귀금속 중 최고 수익률

태양광 패널과 반도체 수요 증가가 산업 수요 견인 백금 (Platinum): $1,358.40 (+$19.90, +1.49%)

연초 대비 51.95% 급등으로 귀금속 중 가장 높은 상승률

자동차 촉매 컨버터 수요 회복과 수소 연료전지 관심 증대

팔라듐 (Palladium): $1,104.00 (+$14.00, +1.28%)

- 월간 14.02% 하락했지만 연초 대비 24.18% 상승

- 러시아 공급 리스크와 자동차 산업 회복으로 변동성 지속

⛽ 에너지 - 천연가스 급등, 원유는 소폭 상승

WTI 원유: $64.25 (+$0.10, +0.15%)

- 월간 7.17% 하락, 연간 15.36% 하락으로 약세 지속

- 중동 지정학적 긴장에도 불구하고 수요 둔화 우려가 상회

브렌트유: $68.23 (+$0.18, +0.26%)

- WTI 대비 프리미엄 유지, 월간 4.82% 하락

- 유럽 정제소 가동률 증가로 수요 일부 회복

천연가스: $2.98 (+$0.09, +3.16%)

- 일일 3.16% 급등으로 에너지 부문 최고 상승률

- 미국 천연가스 재고가 예상보다 적게 증가하며 공급 부족 우려 Trading Economics

- 헨리 허브 가격 $2.81/MMBtu로 겨울철 난방 수요 기대감 증가

가솔린: $2.22 (+$0.08, +3.56%)

- 휘발유 가격도 천연가스와 함께 에너지 부문 강세 주도

- 여름 드라이빙 시즌 후반 수요 지속

🔩 산업 금속 - 중국 경기부양책 기대감으로 혼조

구리: $4.47 (+$0.05, +1.14%)

- 월간 20.71% 급락 후 반등 시도

- 중국 경기부양책 기대감과 전기차 배터리 구리 수요 증가 기대

- 연초 대비 12.28% 상승 유지 Trading Economics

알루미늄: $2,609.55 (+$4.15, +0.16%)

- 연초 대비 2.28% 상승으로 안정적 흐름

- 항공우주 산업 회복과 전기차 경량화 수요 지속

아연: $2,790.00 (+$26.55, +0.96%)

- 월간 소폭 하락했지만 일일 반등세

- 아연 도금강판 수요와 배터리 소재 활용 증가

니켈: $15,300 (+$110, +0.72%)

- 스테인리스강 수요 둔화에도 불구하고 소폭 상승

- 전기차 배터리 수요는 지속되지만 공급 과잉 우려 Trading Economics

- 인도네시아 공급 증가로 가격 상승 제한

주석: $34,553 (+$355, +1.04%)

- 월간 2.49% 상승, 연초 대비 18.81% 급등

- 반도체 솔더링 수요와 포장재 수요 증가

납: $1,984.18 (+$1.25, -0.06%)

- 상대적으로 안정적인 가격대 유지

- 자동차 배터리와 건설 자재 수요 지속

🌾 농산물 - 커피 급락, 곡물 혼조

커피: $3.85 (-$0.12, -2.99%)

- 월간 29.93% 급등 후 조정 국면

- 브라질 가뭄과 베트남 공급 부족으로 48년 최고가 기록 후 차익실현

- 연초 대비 20.20%, 연간 53.39% 상승으로 여전히 강세 Trading Economics

밀: $5.08 (+$0.06, +1.15%)

- 우크라이나 수출 차질과 극한 날씨 영향으로 상승

- 연간 3.23% 하락에서 반등 시도

옥수수: $3.85 (+$0.03, +0.66%)

- USDA 대규모 작황 전망에도 불구하고 소폭 상승

- 바이오연료 수요와 사료용 수요 지속

대두: $10.19 (-$0.09, -0.85%)

- 중국 수입 증가 기대에도 불구하고 소폭 하락

- 연초 대비 2.04% 상승으로 안정적 흐름

쌀: $11.52 (-$0.01, -0.05%)

- 연간 23.25% 하락으로 곡물 중 가장 부진

- 아시아 작황 개선으로 공급 증가

🍫 소프트 커머디티 - 코코아 급락, 설탕 안정

코코아: $7,536.52 (-$194.48, -2.52%)

- 일일 2.52% 급락, 월간 8.31% 하락

- 6월 $9,000에서 $7,532로 16.3% 조정

- 서아프리카 공급 부족 우려 일부 완화 Trading Economics

설탕: $16.49 (+$0.05, +0.30%)

- 상대적으로 안정적인 가격 유지

- 브라질 사탕수수 작황과 인도 설탕 정책 주목

면화: $0.66 (+$0.01, +1.21%)

- 섬유 수요 회복과 의류 산업 정상화 기대

- USDA 생산량 전망 하향 조정으로 지지

🔋 배터리 금속 - 리튬 하락, EV 수요 둔화

리튬: 80,000 CNY/T (-1,584, -1.94%)

- 월간 9.36% 상승 후 조정

- 중국 EV 보조금 효과에도 불구하고 공급 과잉 지속

- 연초 대비 6.60% 상승으로 회복세 Trading Economics

코발트: $33,335/T (변동 없음)

- 배터리 소재 중 상대적으로 안정적

- 콩고민주공화국 공급 안정성 우려 지속

🏭 특수 금속 - 네오디뮴 급등

네오디뮴: 785,000 CNY/T (+5,156, +0.66%)

- 월간 23.62%, 연초 대비 57.95% 급등

- 풍력발전과 전기차 모터용 영구자석 수요 폭증

- 중국 공급 독점으로 가격 변동성 지속

갈륨: 1,605 CNY/kg (변동 없음)

- 반도체 소재로 연간 37.67% 하락

- 중국 수출 규제와 대체재 개발로 불확실성 증가

게르마늄: 14,400 CNY/kg (+1, -0.01%)

- 광섬유와 태양전지 소재로 연간 16.52% 하락

- 지정학적 긴장으로 공급망 다변화 움직임

📊 원자재 지수

CRB 지수: 371.97 (+2.87, +0.78%)

- 연초 대비 4.25% 상승으로 원자재 전반 회복세

- 연간 13.20% 상승으로 인플레이션 압력 지속

GSCI 지수: 548.73 (+2.51, +0.46%)

- 에너지 비중이 높아 원유 약세 영향 반영

- 연간 0.85% 소폭 상승

6. 가상화폐 시황

주요 암호화폐들은 달러 약세와 위험자산 선호 심리 확산으로 상승세를 보였습니다.

7. 외환시장

💱 주요 통화쌍 동향

- 달러지수(DXY): 97.96 (-0.27, -0.27%) - GDP 호조에도 불구하고 금리 인하 기대감으로 약세

- USD/JPY: 146.92 (-0.52, -0.35%) - 일본 정부 개입 경계감으로 엔화 강세

- EUR/USD: 1.1669 (+0.0027, +0.23%) - 달러 약세로 유로화 강세

분석: 강력한 GDP 데이터에도 불구하고 달러는 약세를 보였습니다. 이는 시장이 연준의 9월 금리 인하 가능성에 더 주목하고 있음을 시사합니다.

8. 기관투자자 흐름

🏛️ ETF 자금 흐름

- 주식형 ETF: 주간 순유입 지속

- 기술주 ETF: 퓨어 스토리지와 스노우플레이크 급등으로 관심 증가

- 금 ETF: 달러 약세로 순유입 확대

9. 다음 주 주요 경제지표 및 일정

📅 8월 29일(금)

- ⭐ PCE 인플레이션 지수: 7월 데이터 발표 예정 (연준이 가장 주목하는 인플레이션 지표)

- 개인소득 및 개인소비 지출: 7월 데이터

- 미시간대 소비자심리지수 최종치: 8월 데이터

📅 9월 2일(월)

- 노동절 휴장 (Labor Day)

📅 9월 3일(화)

- JOLTS 구인 지표: 7월 데이터

- 연준 베이지북: 지역별 경제 현황 보고서

📅 9월 4일(수)

- ADP 고용 지표: 8월 민간 고용 데이터

- ISM 서비스업 지수: 8월 데이터

📅 9월 5일(목)

- 주간 신규 실업수당 청구건수

- 연준 위원 발언: 다수의 연준 인사들 발언 예정

📅 9월 6일(금)

- ⭐ 고용통계: 8월 비농업부문 고용, 실업률, 평균시급

- 연준 FOMC 회의 전 블랙아웃 기간 시작

위험 요인:

- 8월 고용통계 결과가 9월 17-18일 FOMC 금리 결정에 중대한 영향

- PCE 인플레이션 지수가 2% 목표 근처 유지되는지 주목

- 연준 위원들의 9월 금리 인하에 대한 발언 모니터링 필요