2025-09-09 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #주식시황 #경제뉴스 #기업뉴스 #종목정보

증시 주요 캘린더

[월간 일정]

[주간 일정]

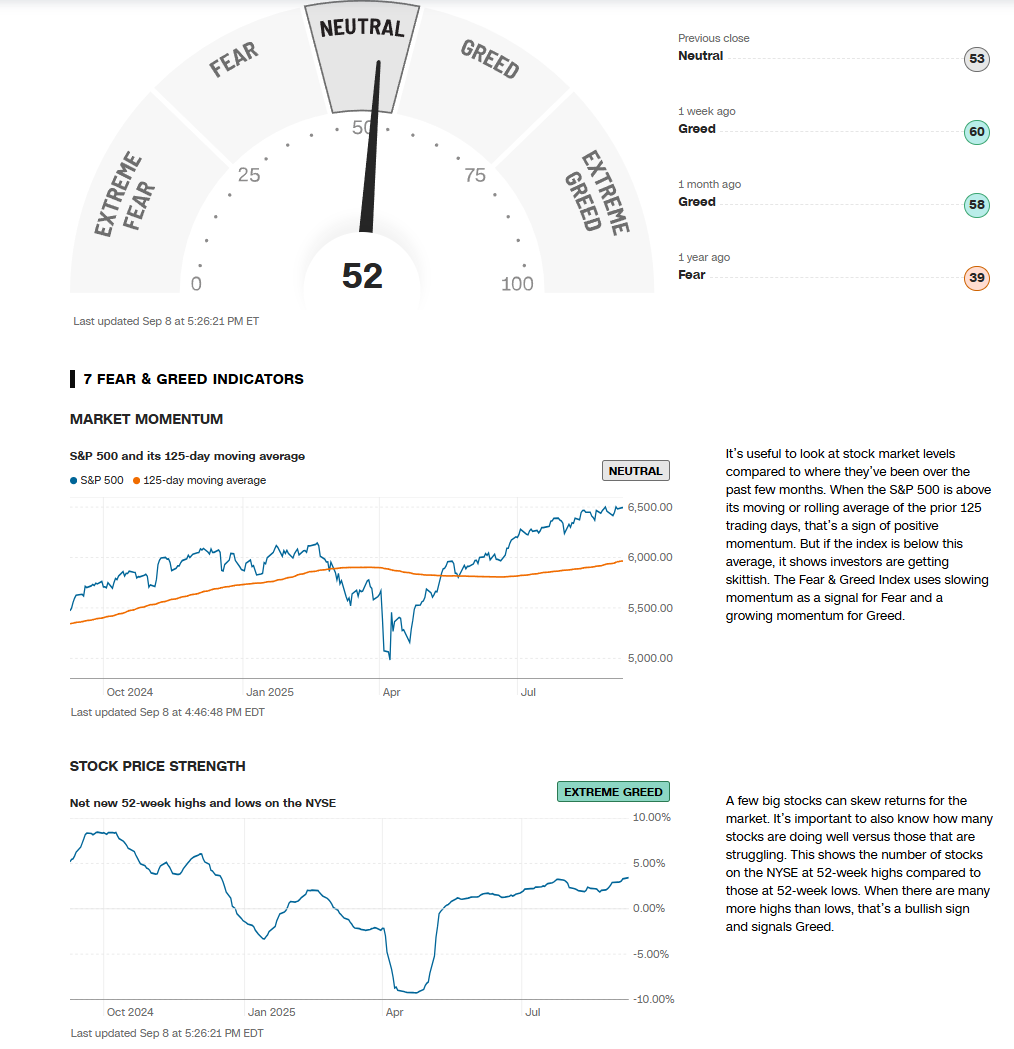

2025년 9월 9일 주식시장 신호등

Macro: -

시장 느낌(시장 상황, 나스닥 기준): 긍정

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 긍정

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 긍정(▲)

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 긍정

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

🎯 트럼프 관세 면제 행정명령 - 선별적 무역 전략

미국동부시간 9월 8일 발효된 트럼프 대통령의 새로운 행정명령이 시장 상승의 핵심 동력으로 작용했습니다. 이 정책은 미국과 무역협정을 체결한 국가에만 일부 수입품목의 관세를 면제하는 선별적 전략입니다.

주요 면제 품목 (45개 이상):

- 전략적 원자재: 리튬, 코발트, 희토류, 텅스텐, 우라늄

- 산업 소재: 흑연, 금괴

- 배터리 소재: 전기차 배터리 핵심 원료

- 제외 품목: 태양광 폴리실리콘

혜택 대상 국가: 일본, EU, 캐나다, 한국 등 미국 동맹국 제외 국가: 중국, 베트남 등 갈등 관계 국가

이 정책은 미국 내 생산이 부족한 전략적 원자재의 공급망 안정화와 동시에 동맹국과의 경제적 유대 강화를 목표로 합니다. Reuters

📉 뉴욕 연은 소비자기대조사, 뉴욕연은 소비자 조사 - 고용 전망 역대 최악

뉴욕연방준비은행이 발표한 8월 소비자 기대조사 결과가 충격적이었습니다: 고용 관련 지표:

- 새 일자리 발견 기대감: 44.9% (2013년 조사 시작 이래 역대 최저)

- 1년 후 실업률 상승 확률: 39.1% (+1.7%p 상승)

- 고용동향지수: 107.55 → 106.41로 둔화

- 27주 이상 장기 실업자: 193만명으로 급증

인플레이션 기대:

- 1년 기대 인플레이션: 3.2% (+0.1%p)

- 3년 기대: 3.0% (유지)

- 5년 기대: 2.9% (유지)

이 결과로 CME FedWatch에서 9월 금리인하 확률 100%, **50bp 인하 확률 12%**로 상향 조정되었습니다. New York Fed

🇫🇷 프랑스 정치 위기 - 바이루 총리 신임투표 부결

프랑스 국회가 바이루 총리에 대한 신임투표를 364 대 194로 부결시키며 정치적 불확실성이 고조되었습니다. 바이루 총리는 9일 마크롱 대통령에게 사임을 제출할 예정입니다.

주요 배경:

- 520억 달러 규모 재정 적자 감축 계획에 대한 반대

- 과반수 야당 상황에서의 정치적 교착상태

- 마크롱 대통령의 4번째 총리 임명 필요

시장은 이미 예상된 결과였다는 점에서 큰 충격을 받지 않았으며, 마크롱이 즉각적인 대응 계획을 발표한 점이 안정 요인으로 작용했습니다. Reuters

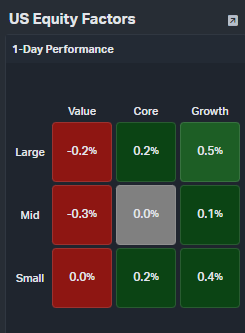

2. 오늘의 주식 시황

📈 주요 지수 등락 현황 (미국동부시간 9월 8일 종가 기준)

- 다우존스 산업평균지수: 45,514.95 (+114.09p, +0.25%)

- S&P 500: 6,495.15 (+13.65p, +0.21%)

- 나스닥 종합: 21,798.70 (+98.31p, +0.45%) 📈 신고가

- 러셀 2000: 2,268.13 (+3.57p, +0.16%)

- 필라델피아 반도체지수: (+0.84%)

- VIX: 15.02 (-0.16p, -1.05%)

거래 특징: 미증시는 트럼프의 관세 면제 조치와 연준 금리 인하 기대감으로 상승했습니다. 특히 나스닥이 신고가를 경신하며 기술주 중심 랠리가 지속되었습니다. 개별 종목 차별화가 심화되어 상승 종목과 하락 종목이 극명하게 갈렸습니다. CNBC

3. 섹터별 등락 및 이슈

🛰️ 통신 및 우주 섹터 (대폭 상승)

SpaceX의 170억 달러 스펙트럼 딜이 업종 전반에 파급효과를 가져왔습니다. 위성통신 관련 기업들이 큰 폭 상승한 반면, 기존 통신사들은 경쟁 우려로 하락했습니다.

💻 반도체 섹터 (+0.84%)

브로드컴의 AI 칩 모멘텀이 지속되며 업종을 견인했습니다. 엔비디아 CEO의 골드만삭스 컨퍼런스 참여와 중국 H20 칩 수출 허가 소식이 긍정적으로 작용했습니다.

🔋 전기차/배터리 섹터 (혼재)

퀀텀스케이프의 전고체 배터리 실증이 2차전지 업계에 긍정적 영향을 미쳤으나, 테슬라는 시장 점유율 하락 우려로 부진했습니다.

💰 금융 섹터 (소폭 상승)

로빈후드의 S&P 500 편입이 핀테크 업계에 긍정적 신호로 작용했습니다.

4. 주요 종목 등락 및 이슈

🛰️ 위성통신 및 우주개발

[🚀급등] PL Planet Labs (+47.93%) 위성 이미지 분석업체로, 2분기 실적이 예상을 크게 상회했습니다. 매출 7,339만 달러로 20% 증가했으며, 독일 정부로부터 2억 4천만 유로(약 2억 6천만 달러) 위성 서비스 계약을 수주했습니다. NATO, 미 국방부와의 핵심 계약도 성장 동력으로 작용했습니다. Yahoo Finance

[🚀급등] SATS EchoStar (+19.91%) SpaceX와 170억 달러 규모의 무선 스펙트럼 딜을 발표하며 급등했습니다. SpaceX는 EchoStar의 AWS-4 및 H-블록 스펙트럼 라이센스를 현금 85억 달러와 SpaceX 주식 85억 달러로 매입합니다. 이는 Starlink 위성 네트워크의 셀룰러 서비스 강화를 위한 전략적 투자입니다. Reuters

[🚀급등] GSAT Globalstar (+21.49%) SpaceX-EchoStar 딜 발표로 위성 스펙트럼 보유 업체들에 대한 관심이 급증하며 동반 상승했습니다. 글로벌스타도 유사한 스펙트럼 자산을 보유하고 있어 향후 딜 가능성에 대한 기대감이 부각되었습니다.

🔋 전기차 및 배터리

[🚀급등] QS QuantumScape (+21.05%) 뮌헨 IAA 모빌리티 컨퍼런스에서 폭스바겐의 배터리 유닛 PowerCo와 함께 두카티 레이스 바이크에 전고체 배터리를 탑재한 첫 실물 시연을 성공적으로 완료했다고 발표했습니다. 이는 전고체 배터리 기술이 가능성에서 현실로 나아가는 중요한 전환점으로 평가받았습니다. QuantumScape

💼 금융 서비스

[🚀급등] HOOD Robinhood (+15.83%) S&P 500 지수 편입이 발표되며 큰 폭 상승했습니다. 9월 22일부터 시저스 엔터테인먼트를 대체하여 편입됩니다. 지수 편입으로 인한 기계적 매수 수요와 기관투자자들의 관심 증가가 상승 동력으로 작용했습니다. CNBC

LDI loanDepot (+31.83%) 디지털 모기지 플랫폼으로, 금리 인하 기대감이 주택 시장 회복과 모기지 수요 증가 전망을 높이며 연속 상승세를 보였습니다.

🔧 산업재 및 기술

LVWR LiveWire Group (+26.84%) 할리데이비슨에서 분사한 전기 오토바이 업체로, IAA 모빌리티 컨퍼런스에서의 전기차 관련 발표들이 업계 전반에 긍정적 영향을 미쳤습니다.

ALAB Astera Labs (+13.02%) AI 인프라 반도체 전문업체로, 데이터센터용 AI 칩 수요 지속과 브로드컴 실적 효과가 긍정적으로 작용했습니다.

🧬 바이오테크 및 제약

[📉급락] SMMT Summit Therapeutics (-25.15%) 항암치료제 개발업체로, 전주 대폭 상승 후 차익실현 매물과 임상시험 결과에 대한 우려가 급락 요인으로 작용했습니다.

[🚀급등] RAPP Rapport Therapeutics (+119.15%) 신경과학 치료제 개발업체로, 혁신적 치료법에 대한 임상시험 성과와 파트너십 기대감이 폭발적 상승을 견인했습니다.

[📉급락] TONX Tonix Pharmaceuticals (-18.35%) 중추신경계 치료제 개발업체로, 임상시험 진척 관련 우려와 바이오테크 투자심리 악화가 영향을 미쳤습니다. [📉급락] IRDM Iridium Communications (-14.85%) 위성 통신업체로, SpaceX-EchoStar 딜 발표가 기존 위성통신 업체들에게는 경쟁 압박으로 작용하며 하락했습니다.

[📉급락] IDYA IDEAYA Biosciences (-13.88%) 정밀 종양학 회사로, 바이오테크 섹터 전반의 조정과 임상시험 관련 불확실성이 부담으로 작용했습니다.

🏦 아르헨티나 금융주

[📉급락] BBAR Banco BBVA Argentina (-24.41%) [📉급락] SUPV Banco Supervielle (-23.97%) [📉급락] GGAL Grupo Financiero Galicia (-23.57%) [📉급락] BMA Banco Macro (-23.48%)

🏭 아르헨티나 산업재

PAM Pampa Energía (-16.70%) TEO Telecom Argentina (-16.08%) YPF YPF (-15.34%)

아르헨티나 관련 종목들이 일제히 대폭 하락했습니다. 아르헨티나의 통화정책 변화와 경제 불안정이 지속되면서 현지 금융기관들에 대한 우려가 확산되었습니다.

⚡ 에너지 및 통신

[📉급락] EDN Empresa Distribuidora y Comercializadora Norte (-20.46%) 아르헨티나 전력 유통업체로, 현지 경제 불안과 에너지 정책 변화 우려가 하락 요인으로 작용했습니다. [📉급락] TGS Transportadora de Gas del Sur (-19.29%) 아르헨티나 가스 운송업체로, 에너지 섹터 전반의 정책 불확실성이 부담으로 작용했습니다.

🤖 AI 및 반도체 업종 세부 동향

**AVGO 브로드컴 (+3.21%)**은 지난주 OpenAI 100억 달러 칩 주문 발표의 긍정적 효과가 지속되며 상승했습니다.

**NVDA 엔비디아 (+0.77%)**는 씨티그룹의 목표가 하향 조정에도 불구하고 상승했습니다. 젠슨 황 CEO가 트럼프와 영국 국빈 만찬에 참여한다는 소식과 중국 내 H20 칩 판매 수출 허가 소식이 긍정적으로 작용했습니다. 골드만삭스 컨퍼런스에서 “데이터센터 인프라가 10년 내 3~4조 달러 규모로 성장할 것"이라고 언급했으나, 특별한 신규 발표가 없어 장 마감 전 상승폭을 일부 반납했습니다.

🚗 전기차 및 자동차 업종

**TSLA 테슬라 (-1.27%)**는 콕스 오토모티브 데이터에서 **미국 전기차 시장 점유율이 8월 말 기준 38%**로 하락했다는 소식에 부진했습니다. 이는 2017년 10월 이후 처음으로 40% 아래로 떨어진 것입니다.

GM 제너럴모터스 (-0.12%), F 포드 (-0.43%) 등 기존 자동차 업체들도 고용 불안에 따른 경기 둔화 우려로 부진했습니다.

💻 대형 기술주 동향

**AMZN 아마존 (+1.51%)**은 월 5달러 의약품 구독 서비스 RXPass를 텍사스주로 확대한다고 발표하며 헬스케어 플랫폼 기대감이 부각되었습니다.

**MSFT 마이크로소프트 (+0.65%)**는 소프트웨어 업종 전반의 강세에 힘입어 상승했습니다.

**META 메타 플랫폼 (-0.02%)**은 AI 광고 수익 기대감으로 상승 후 자본지출 우려로 하락 전환했습니다.

**GOOGL 구글 (-0.34%)**은 최근 상승에 따른 차익실현 매물로 하락했습니다.

**AAPL 애플 (-0.74%)**은 9일 아이폰 17 발표를 앞두고 기술 자문회사가 “혁신성과 독창성이 부족하다"고 비판하자 하락했습니다.

🔧 소프트웨어 및 클라우드

**PLTR 팔란티어 (+1.95%)**는 BOA가 “데이터와 AI를 부가가치로 전환하는 경쟁 우위를 확보했다"며 긍정적 평가를 하자 상승했습니다.

**ORCL 오라클 (+2.44%)**은 모건스탠리가 AI 인프라 사업 기대감으로 목표가를 175달러에서 246달러로 대폭 상향 조정하자 강세를 보였습니다.

**NOW ServiceNow (+2.79%)**는 연방조달청과의 계약 확대 소식에 상승했습니다.

**ADBE 어도비 (+2.78%)**도 실적 발표를 앞두고 긍정적 전망이 반영되며 상승했습니다.

🏭 중국 기업 강세

**BABA 알리바바 (+4.15%)**는 AI 모델 Qwen3-Max-Preview 발표와 휴머노이드 스타트업에 1억 달러 추가 투자 소식에 상승했습니다.

**BIDU 바이두 (+6.56%)**는 위안화 표시 선순위 채권 발행으로 재무 건전성 강화 기대감이 부각되었습니다.

**XPEV 샤오펑 (+3.78%)**은 뮌헨 IAA 컨퍼런스에서 NETX P7 유럽 최초 공개와 Turing AI Driving 글로벌 적용 계획을 발표하며 강세를 보였습니다.

5. 원자재 시황

🥇 귀금속 (금리 인하 기대감으로 상승)

- 금 (GOLD): $2,658.20 (+$10.40, +0.39%) - 달러 약세와 안전자산 수요

- 은 (SILVER): $31.45 (+$0.30, +0.96%) - 산업 수요와 투자 수요 동반 증가

- 팔라듐: $1,135.80 (+$12.30, +1.10%) - 자동차 촉매 수요 회복

- 백금: $989.70 (+$7.30, +0.74%) - 수소 경제 확산 기대

⚡ 에너지 (혼재)

- WTI 원유: $69.85 (-$1.40, -1.96%) - 경기 둔화 우려 지속

- 천연가스: $2.38 (-$0.04, -1.65%) - 온화한 날씨로 수요 감소

- 브렌트유: $73.20 (-$1.60, -2.14%) - 글로벌 수요 불안

🔩 산업 금속 (관세 면제 효과 제한적)

- 구리: $4.44 (-$0.03, -0.67%) - 중국 경기 둔화 우려 지속

- 알루미늄: $2,176 (-$8, -0.37%) - 제조업 수요 둔화

- 니켈: $17,720 (-$130, -0.73%) - 전기차 성장세 둔화

- 리튬: CNY 75,250 (+0.34%) - 관세 면제 효과로 소폭 상승

- 코발트: $28,450 (+$180, +0.64%) - 배터리 소재 관세 면제 수혜

6. 가상화폐 시황

₿ 주요 암호화폐 (2025년 9월 8일 기준)

- 비트코인 (BTC): $112,450 (+$1,325, +1.19%) - 금리 인하 기대감과 ETF 유입

- 이더리움 (ETH): $4,398 (+$92, +2.13%) - DeFi 활동 회복 기대

- 솔라나 (SOL): $241.20 (+$5.40, +2.29%) - NFT 거래량 증가

- 카르다노 (ADA): $0.66 (+$0.02, +3.13%) - 네트워크 업그레이드 진전

- 도지코인 (DOGE): $0.29 (+$0.01, +3.57%) - 밈코인 반등

로빈후드 S&P 500 편입이 암호화폐 거래 플랫폼들에도 긍정적 영향을 미쳤으며, 스트레티지는 S&P 500 편입에 실패하며 하락했습니다.

7. 주요 투자은행(IB) 투자의견

📈 목표가 상향 조정

- 모건스탠리: ORCL $175 → $246, 매수 유지 “AI 인프라 사업 가속화”

- BOA: PLTR 매수 유지 “데이터 AI 전환 경쟁 우위 확보”

- 로스 캐피털: RKLB 로켓랩 $50 → $60 “발사 서비스 진전”

📉 목표가 하향 조정

- 씨티그룹: NVDA 경쟁 우려로 목표가 조정 (브로드컴 여파)

8. 외환시장

💱 주요 통화쌍 (2025년 9월 8일 뉴욕 마감 기준)

- 달러지수(DXY): 97.45 (-0.29, -0.30%) - 금리 인하 기대감으로 약세

- EUR/USD: 1.1062 (+0.0017, +0.15%) - 프랑스 정치 불안에도 소폭 상승

- USD/JPY: 146.85 (-0.40, -0.27%) - 일본 개입 경계감 지속

- GBP/USD: 1.3142 (+0.0017, +0.13%) - 영국 경제 안정성

- USD/CAD: 1.3475 (-0.0010, -0.07%) - 달러 약세 우세

9. 기관투자자 흐름

🏛️ ETF 자금 흐름

- 주식형 ETF: 주간 +$7.8B 순유입

- SPY: +$2.2B, QQQ: +$1.5B (로빈후드 편입 효과)

- 우주항공 ETF (UFO): +$125M 순유입 (SpaceX 딜 효과)

- 반도체 ETF (SMH): +$380M 순유입

- 금 ETF (GLD): +$290M 순유입

📊 기관투자자 포지션

- 위성통신 관련주: 대형 기관들의 포지션 확대

- 전고체 배터리: ESG 펀드들의 관심 증가

- AI 인프라: 지속적인 롱 포지션 확대

10. 다음 주 주요 일정 (2025년 9월 9일~13일)

📅 경제지표 및 연준 이벤트

9월 9일(화):

- ⭐ 애플 아이폰 17 발표 이벤트

- BLS 연간 벤치마크 개정 발표 (고용 데이터 수정)

9월 10일(수):

- ⭐ 미국 8월 CPI 발표 (+2.6% YoY 예상, 핵심 지표)

- 연준 보스틱 총재 발언

- 오라클 2Q 실적 발표

9월 11일(목):

- ⭐ 미국 8월 PPI 발표

- ECB 통화정책회의

- 연준 굴스비 총재 발언

9월 12일(금):

- 미국 8월 소매판매 (+0.2% MoM 예상)

- 미시간대 9월 소비자심리지수 예비치

- 어도비 3Q 실적 발표