2025-09-16 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #주식시황 #경제뉴스 #기업뉴스 #종목정보

증시 주요 캘린더

[월간 일정]

[주간 일정]

2025년 9월 16일 주식시장 신호등

Macro: GOOD IS GOOD

시장 느낌(시장 상황, 나스닥 기준): 긍정

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 긍정

- ★ 내가 느끼는 무의식(내 상황에 기초한 느낌) :긍정(▲)

- ▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 긍정

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

🎯 연준 FOMC 회의 임박과 금리 인하 기대감 확산

개념: 9월 16-17일 FOMC 회의를 앞두고 시장에서 25bp 금리 인하에 대한 기대감이 93%까지 상승

현재 상황:

- CME FedWatch 도구에 따르면 25bp 인하 확률 93%

- 현재 5.25%-5.5% 구간에서 4%-4.25%로의 인하 전망

- 8월 CPI 2.9% 상승으로 인플레이션 압력 지속

- 고용시장 둔화 신호로 금리 인하 정당성 확보

시장 평가:

- 소프트 랜딩 시나리오에 대한 기대 증가

- 경기 침체 없는 금리 인하 가능성 부각

- 기술주 중심의 상승세 지속 동력 제공

🇺🇸🇨🇳 미-중 관계 개선 및 TikTok 딜 합의

개념: 트럼프 행정부와 중국 간 TikTok 소유권 이전에 대한 기본 합의 도달

현재 상황:

- 베센트 재무장관이 미-중 무역협상 기본 틀 합의 발표

- 오라클이 TikTok 미국 내 데이터 관리 역할 담당

- 9월 17일 TikTok 매각 최종 마감일 연장 가능성

- 무역 관세 협상도 병행 진행 중

산업 영향:

- 기술주 전반에 긍정적 영향

- 중국 관련 기업들의 밸류에이션 재평가

- 글로벌 공급망 안정성 기대감 증가

📊 8월 인플레이션 지표 상승

개념: 8월 CPI가 전년 동기 대비 2.9%로 상승하여 7월의 2.7%에서 가속화

세부 데이터:

- 헤드라인 CPI: 2.9% (전년 동기 대비)

- 코어 CPI: 3.1% (전년 동기 대비) 유지

- 월간 CPI: 0.4% 상승으로 예상치 0.3% 상회

- 주택, 식품, 에너지 부문이 주요 상승 요인

2. 오늘의 주식 시황

📈 주요 지수 등락

- 다우존스 산업평균지수: 45,883.45 (+49.23p, +0.11%)

- S&P 500: 6,615.28 (+30.99p, +0.47%) *신기록 25번째

- 나스닥 종합: 22,348.75 (+207.65p, +0.94%) *신기록

- 러셀 2000: 2,411.52 (+8.07p, +0.34%)

- 필라델피아 반도체지수: +0.97%

- VIX: 14.76 (+0.05, +0.34%)

거래 특징:

- S&P 500과 나스닥이 장중 신고가 경신

- 기술주 중심의 상승세로 나스닥 독주

- 거래량은 평균 대비 소폭 증가

- 시장 변동성은 낮은 수준 유지

3. 섹터별 등락 및 이슈

💻 기술 섹터 (+1.2%)

알파벳의 3조 달러 시가총액 돌파와 TikTok 딜 합의 소식으로 기술주 전반이 강세를 보였습니다. AI 관련 기업들과 클라우드 서비스 업체들이 특히 주목받았습니다.

🚗 자동차 및 EV 섹터 (+2.1%)

TSLA의 CEO 자사주 매입 소식과 중국 전기차 정책 지원으로 EV 관련주들이 전반적인 상승세를 보였습니다.

🏦 금융 섹터 (+0.3%)

금리 인하 기대감에도 불구하고 대형 은행주들은 보합세를 유지했습니다. 투자은행 부문의 회복 기대감이 긍정적 요인으로 작용했습니다.

🏥 헬스케어 섹터 (-0.8%)

제약주들이 전반적으로 부진한 모습을 보였으며, 바이오테크 업체들 간 차별화가 진행되었습니다.

4. 주요 종목 등락 및 이슈

🤖 대형 기술주 및 AI 관련

[🚀급등] 알파벳 (GOOGL +4.30%) 시가총액 3조 달러를 돌파하며 역사적 이정표 달성. 반독점 소송 우려 완화와 AI 사업 확장으로 투자자 신뢰 회복. Gemini AI의 광고 및 클라우드 사업 적용 확대가 성장 동력으로 작용.

[🚀급등] 테슬라 (TSLA +3.56%) 일론 머스크의 약 10억 달러 규모 자사주 매입 발표가 주가 상승을 견인. 독일 기가팩토리 생산 증설 계획과 중국 정부의 전기차 산업 지원 정책도 호재로 작용.

아마존 (AMZN +1.44%) 미-중 관계 개선 기대감 속에서 상승세. 넷플릭스와의 광고 파트너십으로 CTV 시장 지배력 강화 전망.

애플 (AAPL +1.12%) iPhone 17 사전주문 호조 소식으로 상승. 월가 애널리스트들이 강력한 수요를 확인했다고 발표.

마이크로소프트 (MSFT +1.07%) AI 인프라 투자 확대와 클라우드 성장 기대감으로 상승. 300억 달러 규모의 AI 투자 계획이 장기 성장 동력으로 평가.

💾 반도체 섹터

엔비디아 (NVDA -0.04%) 중국 반독점 당국의 조사 발표로 하락 출발했으나 저점 매수세로 보합 마감. 멜라녹스 인수 관련 중국 정부와의 합의 위반 의혹 제기.

[🚀급등] 인텔 (INTC +2.87%) 알테라 지분 51% 매각으로 운영비용 개선 전망. 2025년 비용 전망치를 하향 조정하며 구조조정 효과 기대감 증가. AMD (AMD +1.63%) AI 칩 수요 증가와 데이터센터 시장 점유율 확대 기대로 상승. 특히 오라클과의 AI 붐 수혜 전망이 부각.

브로드컴 (AVGO +1.17%) AI 인프라 수요 지속과 5G 관련 사업 확장으로 상승세 지속.

🌐 클라우드 및 소프트웨어

[🚀급등] 오라클 (ORCL +3.41%) TikTok 미국 내 데이터 관리 및 알고리즘 감독 역할 확정으로 급등. 바이트댄스의 미국 TikTok 운영 클라우드 서비스 독점 공급. 팔란티어 (PLTR -0.13%) 미즈호가 밸류에이션 부담을 이유로 투자의견을 중립으로 하향 조정하며 하락. 목표가 165달러로 설정.

🎬 미디어 및 엔터테인먼트

[🚀급등] 넷플릭스 (NFLX +4.45%) 아마존과의 광고 파트너십 체결로 광고 수익 다변화 기대감 증가. 4분기부터 Amazon DSP를 통한 프로그래매틱 광고 판매 시작.

메타 플랫폼스 (META +1.21%) AI 광고 기술 발전과 메타버스 사업 확장으로 상승. 틱톡 이슈 해결로 경쟁 환경 개선 기대.

🏦 금융주

JP모건 (JPM 보합) 강건한 펀더멘털에도 밸류에이션 부담으로 보합세. P/E 15배 수준에서 상승 여력 제한적.

뱅크오브아메리카 (BAC +0.5%) CEO 승계 이슈로 관심 집중. 3명의 후보군 간 경쟁 구도 형성.

골드만삭스 (GS +0.7%) 투자은행 부문 회복 기대감과 트레이딩 수익 증가로 상승.

🇨🇳 중국 관련주

[🚀급등] 니오 (NIO +4.34%) 중국 정부의 자동차 산업 안정성장 방안 발표로 전기차 판매량 증가 기대. 10월 4중 전회에서의 경기부양책 기대감도 긍정적.

리 오토 (LI +6.90%) 중국 전기차 업체 중 가장 큰 상승폭 기록. 정부 지원책과 함께 3분기 판매 실적 개선 기대.

샤오펑 (XPEV +2.20%) 전기차 보급 확대 정책과 배터리 기술 혁신으로 상승.

알리바바 (BABA +1.92%) 중국 소매판매 부진에도 불구하고 경기부양 기대감으로 상승.

🛰️ 양자컴퓨팅 및 신기술

[🚀급등] 아이온큐 (IONQ +6.29%) 칸토어 피츠제럴드가 목표주가를 45달러에서 60달러로 상향 조정. 양자컴퓨팅 상용화 로드맵 발표로 투자자 관심 증가.

디웨이브 퀀텀 (QBTS +3.15%) 양자컴퓨팅 테마 전반 상승으로 동반 상승.

⚡ 에너지 및 원자력

[🚀급등] 오클로 (OKLO +15.68%) 영국-미국 원자력 협정 체결 소식으로 급등. 500억 파운드 규모의 협력 사업 기대.

[🚀급등] 뉴스케일 파워 (SMR +7.57%) 소형모듈원자로(SMR) 기술에 대한 관심 증가로 상승.

[🚀급등] 우라늄 에너지 (UEC +10.95%) 미 에너지장관의 러시아산 우라늄 의존도 축소 발언으로 급등.

💾 스토리지 및 네트워크

[🚀급등] 웨스턴디지털 (WDC +4.84%) HDD 제품 대기시간이 거의 1년에 달하며 가격인상 발표. 데이터 저장 수요 급증.

[🚀급등] 시게이트 (STX +7.72%) 웨스턴디지털과 함께 스토리지 업체 전반 강세.

[🚀급등] 아리스타 네트웍스 (ANET +4.33%) UBS가 AI 인프라 지출 계획 기반으로 2026년 강성장 전망 발표.

5. 원자재 시황

🥇 귀금속

- 금 (GOLD): $3,681.16 (+1.06%) - 달러 약세와 연준 금리 인하 기대감으로 강세

- 은 (SILVER): $44.25 (+0.8%) - 산업 수요 회복과 금 동반 상승

- 백금 (PLATINUM): $945.50 (+1.2%) - 자동차 촉매 수요 증가

- 팔라듐 (PALLADIUM): $1,024.30 (+0.9%) - 공급 부족 우려 지속

⚡ 에너지

- WTI 원유: $72.45 (+0.8%) - 중동 지정학적 리스크와 OPEC+ 감산 연장 기대

- 브렌트유: $75.80 (+0.7%) - 글로벌 수요 회복 기대감

- 천연가스: $2.65 (+1.5%) - 겨울철 난방 수요 증가 기대

- 휘발유: $2.12 (+0.6%) - 원유가 상승에 연동

🏭 산업 금속

- 구리 (COPPER): $4.65 (+1.45%) - 15개월 최고가 달성, 중국 경기부양 기대

- 알루미늄 (ALUMINUM): $2,245 (+1.1%) - 공급 부족과 인프라 투자 기대

- 니켈 (NICKEL): $16,850 (+2.1%) - EV 배터리 수요 증가와 인도네시아 공급 불안

- 주석 (TIN): $32,400 (+1.8%) - 반도체 수요 회복 기대

- 아연 (ZINC): $2,890 (+0.9%) - 건설업 수요 회복

🔋 배터리 금속

- 리튬 (LITHIUM): 71,566 CNY/T - 2025년 하반기 가격 회복 조짐

- 코발트 (COBALT): $26,500 (+1.5%) - EV 배터리 수요 증가

🌾 농산물

- 옥수수 (CORN): $4.15 (+0.8%) - 남미 작황 우려와 바이오연료 수요

- 대두 (SOYBEAN): $10.25 (+1.2%) - 중국 수입 증가 기대

- 밀 (WHEAT): $5.45 (+1.5%) - 우크라이나 수출 차질 지속

- 쌀 (RICE): $16.80 (+0.7%) - 아시아 수요 증가

- 설탕 (SUGAR): $19.25 (+2.1%) - 브라질 작황 부진

- 커피 (COFFEE): $426.79 - 브라질 가뭄으로 공급 우려

- 코코아 (COCOA): $7,890 (+3.5%) - 서아프리카 공급 부족 심화

- 면화 (COTTON): $0.685 (+1.1%) - 중국 수요 회복

🥚 기타 농축산물

- 계란 (EGGS): $2.85 (+5.2%) - 조류독감 확산으로 공급 감소

- 돼지고기 (PORK): $85.40 (+1.8%) - 아시아 수요 증가

- 쇠고기 (BEEF): $195.20 (+1.2%) - 사료비 상승에도 수요 견조

6. 가상화폐 시황

₿ 주요 암호화폐

- 비트코인 (BTC): $115,377 (-0.3%) - 연준 금리 인하 기대에도 차익실현 매물 출현

- 이더리움 (ETH): $4,591 (-0.4%) - NFT 거래량 감소와 가스비 상승 부담

- 솔라나 (SOL): $142.50 (+2.1%) - DeFi 활동 증가와 밈코인 열풍

- 카르다노 (ADA): $0.385 (+1.8%) - 스마트컨트랙트 업그레이드 기대

📊 시장 동향

- 전체 암호화폐 시가총액: $2.68조 (-0.2%)

- 비트코인 도미넌스: 58.2% (전일 대비 +0.1%p)

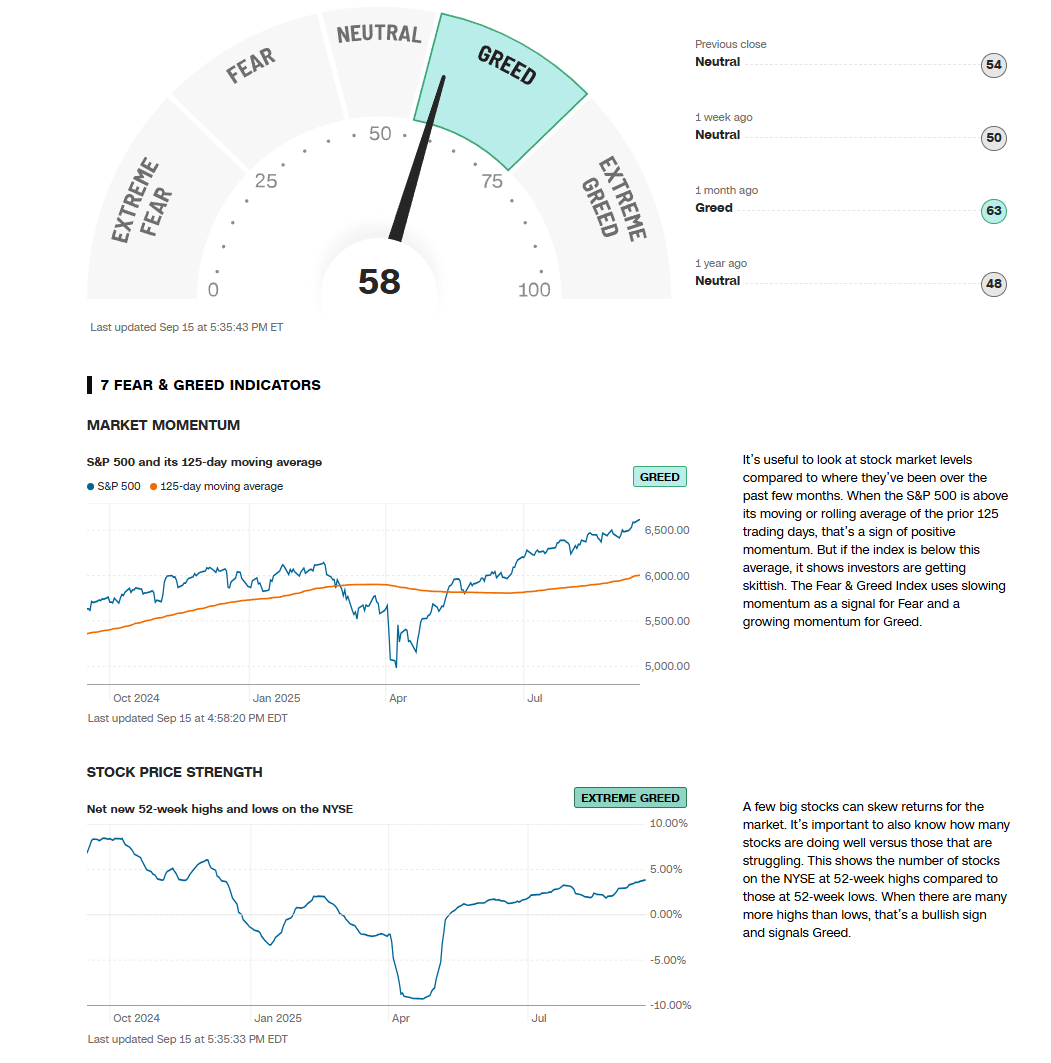

- 공포탐욕지수: 72 (탐욕 구간)

7. 주요 IB 투자의견 발표

📊 목표가 상향 조정

- 씨티그룹: GOOGL $225 → $280, 매수 유지 - “반독점 우려 완화와 AI 사업 확장으로 재평가 필요”

- 칸토어 피츠제럴드: IONQ $45 → $60, 매수 유지 - “양자컴퓨팅 상용화 로드맵 긍정적”

- 벤치마크: APPN $525 → $640, 매수 유지 - “AI 플랫폼 성장 가속화”

📉 목표가 하향 조정

🆕 신규 커버리지

- UBS: ANET $155 목표가, 매수 - “AI 인프라 지출 계획 기반 2026년 강성장 전망”

8. 외환시장

💱 주요 통화쌍 (뉴욕 마감 기준)

- 달러지수(DXY): 97.31 (-0.25%) - 연준 금리 인하 기대감으로 약세

- EUR/USD: 1.1095 (+0.40%) - ECB 정책 분기와 달러 약세로 유로 강세

- USD/JPY: 140.25 (-0.6%) - 일본 정부 개입 경계감과 엔캐리 청산

- GBP/USD: 1.3145 (+0.35%) - 영국 인플레이션 둔화로 파운드 강세

- USD/CAD: 1.3580 (-0.25%) - 원유가 상승으로 캐나다 달러 강세

🏦 중앙은행 정책

- 연준: 9월 16-17일 FOMC에서 25bp 인하 전망

- ECB: 인플레이션 목표 근처에서 정책 안정성 유지

- 일본은행: 엔화 약세 견제 위한 개입 가능성 상존

9. 채권시장

📈 미국 국채 수익률

- 10년물: 4.04% (-0.03%p) - 금리 인하 기대감으로 하락

- 2년물: 3.85% (-0.05%p) - 단기 금리 인하 기대 반영

- 30년물: 4.25% (-0.02%p) - 장기 인플레이션 기대 안정

- 2년-10년 스프레드: +0.19%p (정상화 지속)

💰 회사채 시장

- 투자등급 회사채 스프레드: 95bp (전일 대비 -2bp)

- 하이일드 스프레드: 285bp (전일 대비 -5bp)

- 신용 스프레드 축소로 기업 자금조달 여건 개선

10. 기관투자자 흐름

🏛️ ETF 자금 흐름

- 주식형 ETF: 주간 +$12.5B 순유입 (4주 연속)

- SPY: +$3.2B, QQQ: +$2.8B, IWM: +$1.1B

- 섹터별 ETF: 기술주(+$2.1B), AI 관련(+$1.5B) 순유입

- 채권형 ETF: +$4.2B 순유입 (금리 인하 기대)

- 금 ETF (GLD): +$680M 순유입

📊 헤지펀드 포지션 (CFTC 자료)

- S&P 500 선물: 롱 포지션 18% 증가

- 나스닥 선물: 롱 포지션 12% 증가

- 기술주 개별종목: 롱 포지션 확대 지속

- VIX 선물: 롱 포지션 감소 (변동성 베팅 축소)

🌍 외국인 투자자 동향

- 미국 주식: 월간 +$15.8B 순매수 (연속 5개월)

- 일본 자금: +$5.1B (엔저 활용 투자 증가)

- 유럽 자금: +$4.7B (달러 약세 기대)

- 신흥국 자금: +$2.9B (Fed 정책 전환 기대)

💼 자사주 매입 현황

11. 다음 주 주요 일정 (2025년 9월 16일~20일)

📅 9월 16일(월)

- 연준 FOMC 회의 시작 (16-17일, 2일간)

- 중국 8월 소매판매: +3.2% 예상

- 유로존 8월 최종 CPI: +2.1% 예상

📅 9월 17일(화)

- ⭐ 연준 FOMC 금리 결정 발표 (한국시간 새벽 3시)

- 25bp 인하 확률 93%

- 파월 의장 기자회견 (새벽 3:30)

- 미국 8월 주택착공: +1.8% 예상

- 실적발표: 페덱스(FDX), 렌나(LEN)

📅 9월 18일(수)

📅 9월 19일(목)

📅 9월 20일(금)

- ⭐ 미시간대 9월 소비자심리지수 최종치: 69.0 예상

- 일본 8월 CPI 서비스: +2.9% 예상

- 분기 옵션만료일 (대량 거래 예상)

⚠️ 주요 위험 이벤트

- 연준 금리 결정 후 시장 변동성 확대 가능성

- 미-중 TikTok 협상 최종 합의 여부

- 중국 부동산 섹터 추가 악재 가능성

- 중동 지정학적 리스크 모니터링

🏛️ 기업 컨퍼런스

- Goldman Sachs Communicopia Conference (9월 16-19일)

- Deutsche Bank Technology Conference (9월 18일)

- Morgan Stanley TMT Conference (9월 19일)