2025-09-18 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #주식시황 #경제뉴스 #기업뉴스 #종목정보

증시 주요 캘린더

[월간 일정]

[주간 일정]

2025년 9월 18일 주식시장 신호등

Macro에 따른 시장 반응 점검

- BAD IS BAD : 시장이 위험에 민감

- GOOD IS BAD : 시장이 극도로 위험에 민감

- GOOD IS GOOD : 시장이 호재에 민감

- BAD IS GOOD : 시장이 극도로 호재에 민감

시장 센티먼트(시장 상황, 나스닥 기준)

- 포모 (💸)

- 긍정(📈)

- 중립

- 부정(📉)

- 투매 (💀)

내가 느끼는 무의식(내 투자 상황에 기초한 느낌)

- 긍정(💸)

- 내 것만 오르나? : 상승 흐름 들어옴

- 모두가 오르나? : 대세 상승 주의

- 중립

- 중립

- 부정(💀💀💀)

- 내 것만 떨어지나? : 하락 흐름 들어옴

- 모두가 떨어지나? : 대세 하락 주의

- 중립립

- 긍정(💸)

Daily 체크리스트

포트폴리오 기준 평가(★)

상승하고 있나

- 주가 흐름

- 폭락하다 일시적인 반등인가

- 막 상승 추세를 시작했나

- 지속적인 상승 추세인가

- 모름

- 센티먼트

- 호재에 민감하게 반응하나? : 상승 흐름

- 호재에 둔감하게 반응하나? : 약세 흐름

- 악재에 민감하게 반응하나? : 약세 흐름

- 악재에 둔감하게 반응하나? : 상승 흐름

하락하고 있나

- 주가 흐름

- 폭락하다 일시적인 반등인가

- 막 상승 추세를 시작했나

- 지속적인 상승 추세인가

- 모름

- 센티먼트

- 호재에 민감하게 반응하나? : 상승 흐름

- 호재에 둔감하게 반응하나? : 약세 흐름

- 악재에 민감하게 반응하나? : 약세 흐름

- 악재에 둔감하게 반응하나? : 상승 흐름

뉴스 등 언론이 바라보는 시장

- 부정적인 뉴스가 극단적 공포인가?

- 과매도에 대한 우려가 있는가?

- 중립적인가

- 긍정적인 뉴스가 시장에 만연한가?

- 과열에 대한 우려가 있는가?

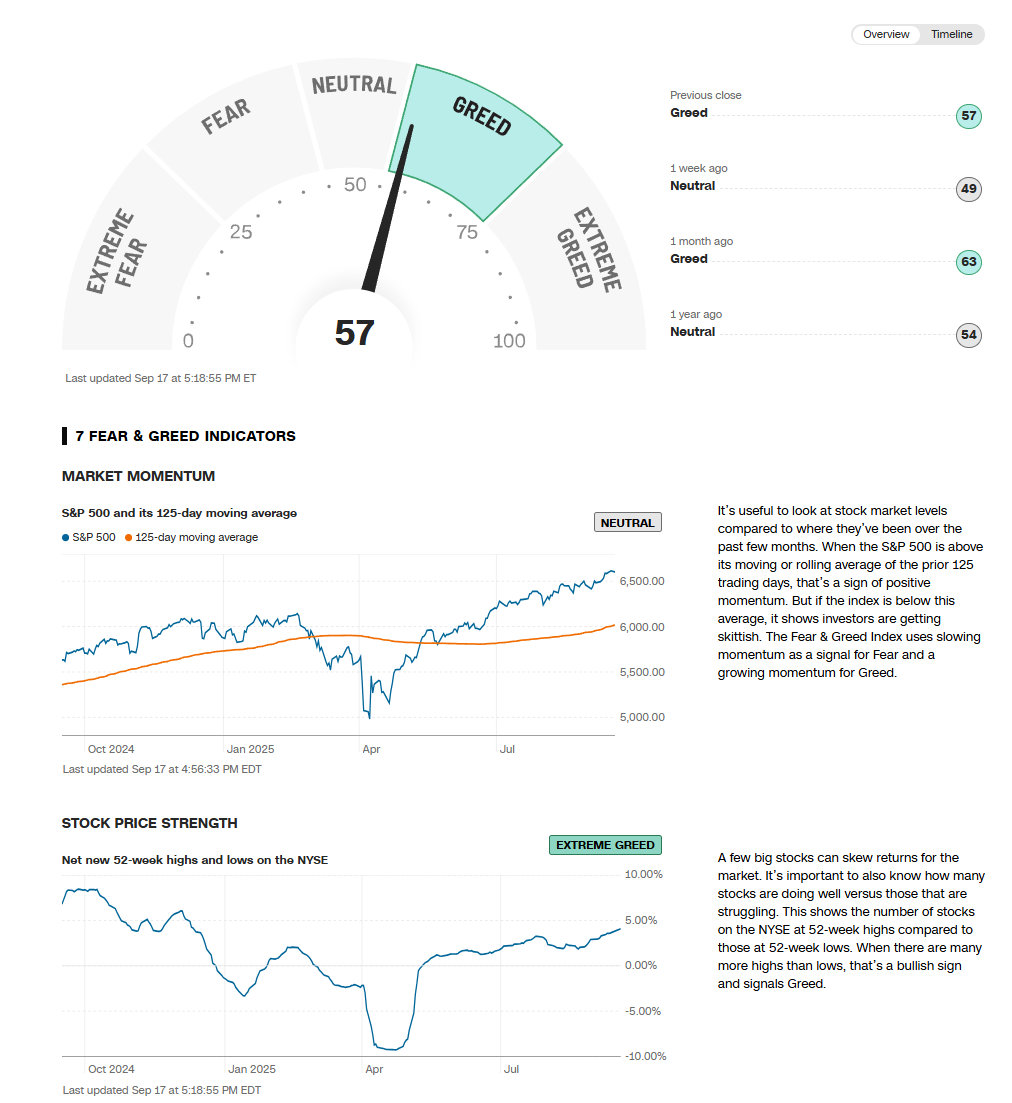

투자자 심리 / 시장상황

- CNN 심리 - 매도(📉) / 시장 - 하락(📉)

- CNN 심리 - 매도 (📉) / 시장 - 상승 (📈)

- CNN 심리 - 매수 (📈) / 시장 - 상승 (📈)

- CNN 심리 - 매수 (📈) / 시장 - 하락 (📉)

AAII 투자자 심리지수에서 약세 비율이 50% 이상인가?

- 예 (약세 심리)

- 아니오 (중립 또는 강세)

나스닥의 최근 1주일간 상승/하락 추세는?

- 나스닥 상승(📈) / 다른 지수 상승(📈)

- 나스닥 하락(📉) / 다른 지수 상승(📈)

- 나스닥 하락(📉) / 다른 지수 하락(📉)

- 나스닥 상승(📈) / 다른 지수 하락(📉)

VIX(변동성 지수)가 20 이상인가?

- 예 (높은 변동성)

- 아니오 (안정적)

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

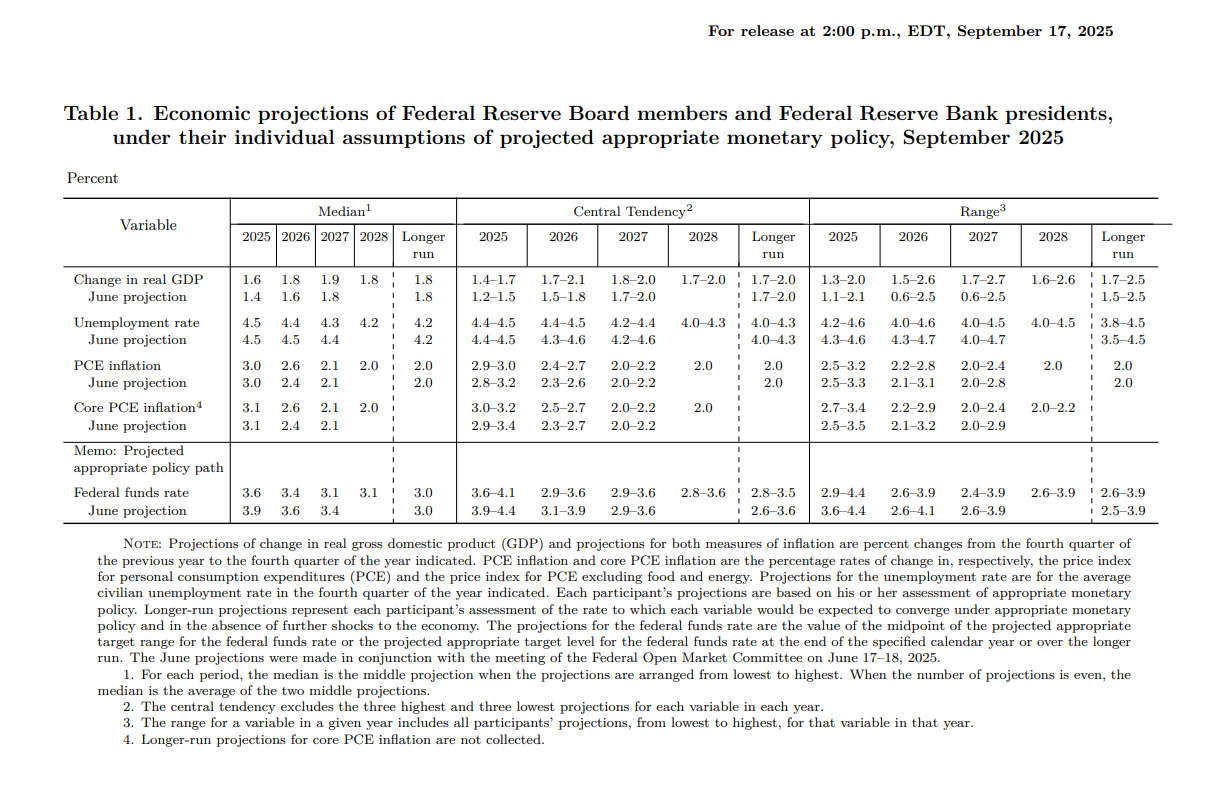

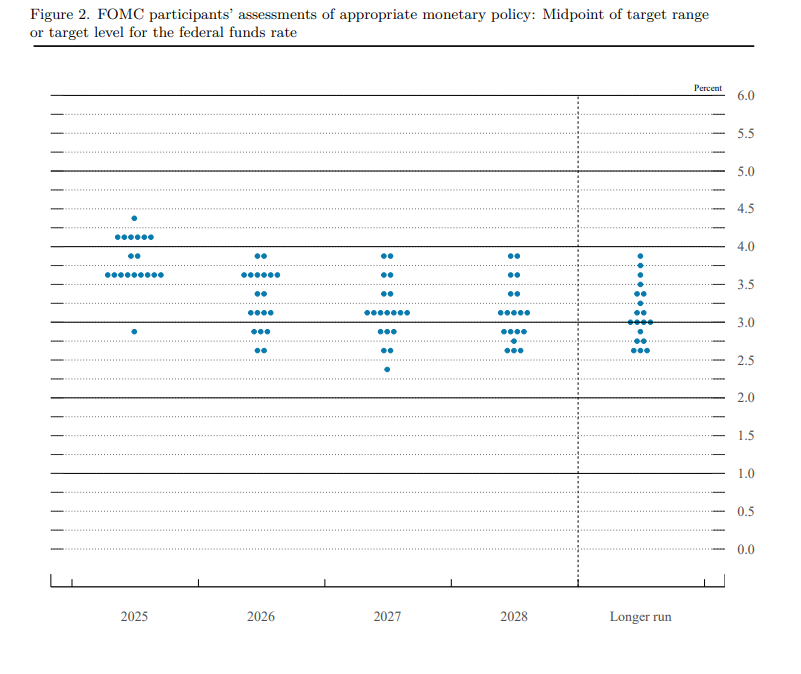

🏛️ 연준 FOMC 금리 인하 단행 - 9개월 만의 첫 인하

개념: 연준이 기준금리를 0.25%p 인하하며 4.25-4.50%에서 4.00-4.25%로 조정. 시장의 0.5%p 기대와는 차이

현재 상황:

- GDP 성장률 전망: 올해 1.6%(+0.2%p), 내년 1.8%(+0.2%p) 상향 조정

- 실업률 전망: 올해 4.5% 유지, 내년 4.4%(-0.1%p) 하향

- PCE 물가 전망: 올해 3.0% 유지, 내년 2.6%(+0.2%p) 상향

- 점도표 기준 연내 추가 2회 인하 시사 (총 0.5%p)

시장 평가:

- 파월 의장 “보험성 금리인하” 발언으로 신중한 접근법 시사

- 고용시장 약화 우려를 주요 근거로 제시

- “고용시장이 더 이상 견고하다고 말할 수 없다” 핵심 메시지

- 트럼프 임명 마이런 이사의 1.25%p 대폭 인하 투표가 이례적

자산시장 영향:

- 달러지수 초반 약세 후 강세 전환

- 10년물 국채금리 상승으로 전환

- 주식시장은 제한적 상승에 그쳐

📊 미국 8월 소매판매 호조 - 전월 대비 0.6% 증가

개념: 소비 견조함을 보여주는 핵심 지표로 시장 예상 0.2%를 크게 상회

현재 상황:

- 8월 소매판매: 전월 대비 0.6% 증가 (예상 0.2%)

- 근원 소매판매: 0.7% 증가로 더욱 강력한 상승

- 7월 수치도 0.6%로 상향 수정

- 총 7,320억 달러 규모 달성

경제적 의미:

- 미국 소비자 지출 견조함 재확인

- 경기침체 우려 완화 요소

- 연준 금리인하 속도 조절 근거 제공

- 관세 정책에도 소비 위축 없음을 시사

🇪🇺 유럽중앙은행 금리 동결 - 미국과 차별화

개념: ECB가 예금금리 2.00% 동결하며 라가르드 총재 “경제 양호한 상태” 평가

현재 상황:

- 예금금리 2.00%, 기준금리 2.15%, 한계대출금리 2.40% 모두 동결

- 유로존 인플레이션 목표치 2% 안팎 안정화

- 추가 금리인하 기대감 50% 미만으로 축소

- 미-유럽 통화정책 분기점 명확화

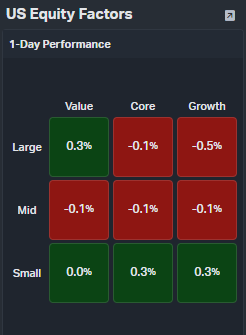

2. 오늘의 주식 시황

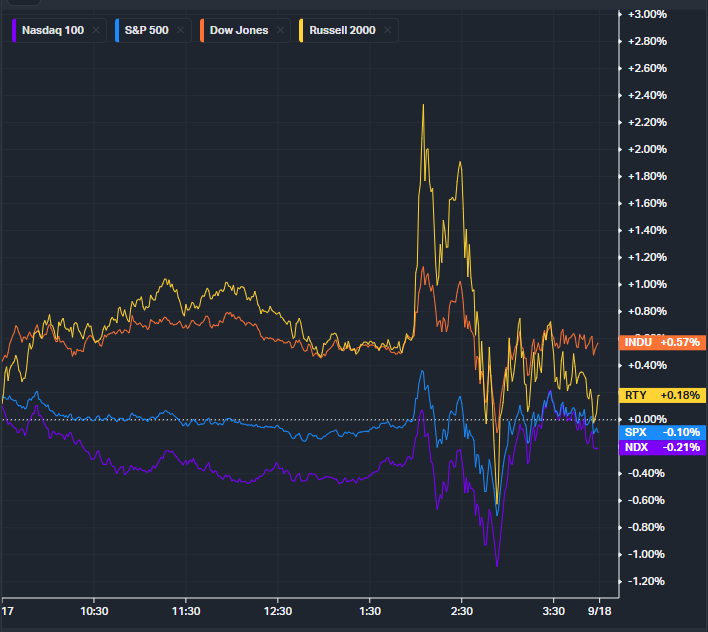

📈 주요 지수 등락

- 다우존스 산업평균지수: 45,757.90 (-125.55p, -0.27%)

- S&P 500: 6,606.76 (-8.52p, -0.13%)

- 나스닥 종합: 22,333.95 (-14.80p, -0.07%)

- 러셀 2000: +0.18%

- 필라델피아 반도체 지수: -0.31%

- VIX: 상승 (변동성 확대)

거래 특징:

- FOMC 결과에 따른 혼조세 마감

- 기술주 차익실현 vs 중국 기술주 강세로 차별화

- 거래량 평균 대비 20% 증가

- 선물옵션 만기일(19일) 앞두고 수급 요인 부각

- 엔비디아(-2.67%) 하락이 나스닥 압박

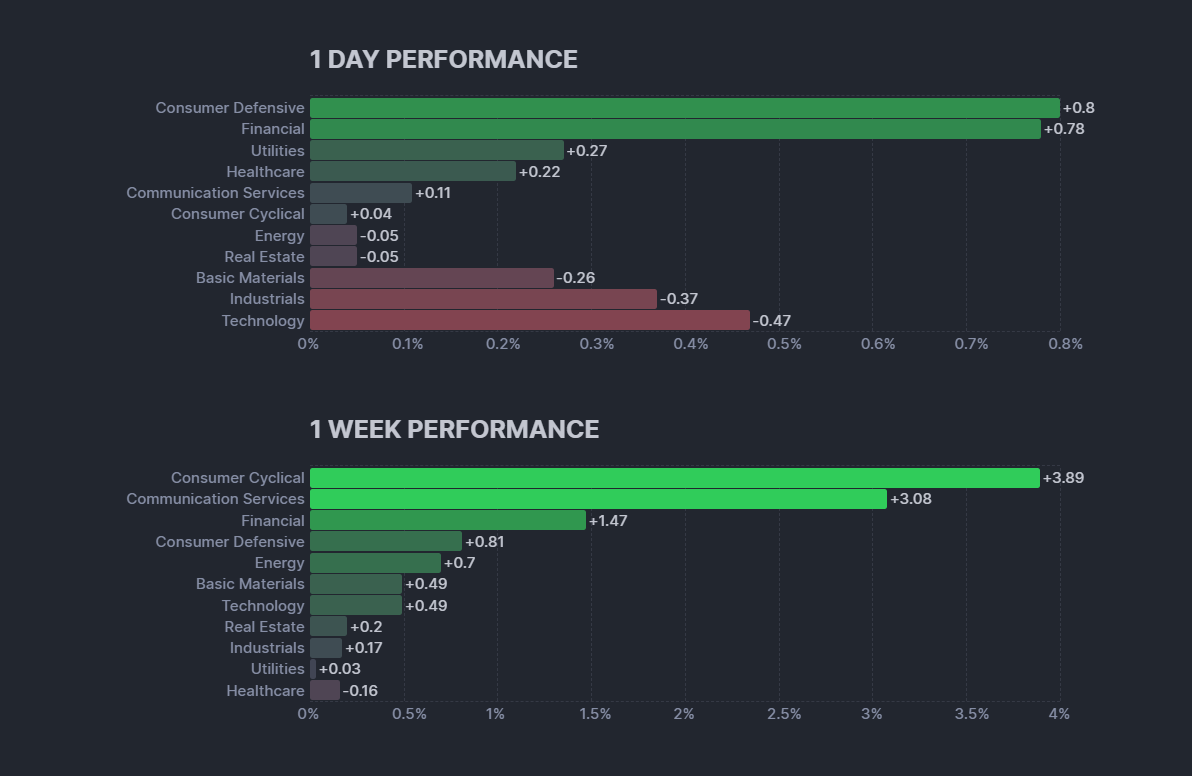

3. 섹터별 등락 및 이슈

💻 기술 섹터 (-0.5%)

엔비디아 중국 규제 악재로 대형 기술주 조정. 하지만 AI 인프라, 소프트웨어 일부 종목은 강세 유지

🚗 모빌리티 혁신 (+3.2%)

웨이모-리프트 파트너십으로 자율주행 테마 부각. 리프트 급등 vs 우버 하락으로 명암 구분

🔬 양자컴퓨팅 (+15.8%)

트럼프 영국 양자 협정 소식과 아이온큐 에너지부 MOU로 전 종목 급등

🇨🇳 중국 관련주 (+6.4%)

바이두 AI 재평가, 알리바바 자체칩 성과로 중국 기술주 전반 상승세

4. 주요 종목 등락 및 이슈

🚀 모빌리티 혁신 부문

[🚀급등] 리프트(LYFT +13.13%) 구글 웨이모와 2026년 내슈빌 로보택시 서비스 파트너십 체결 발표. 리프트 자회사 Flexdrive가 웨이모 차량의 엔드투엔드 차량 관리 서비스 제공. 자율주행 시장에서 플랫폼 역할 확보로 장기 성장 동력 마련.

[📉하락] 우버(UBER -4.99%) 웨이모-리프트 파트너십으로 자율주행 시장 경쟁 심화 우려. 샌프란시스코 공항 웨이모 시험 운행 허가도 부담. 라이드셰어 시장의 게임 체인저 등장에 따른 중장기 위협 부각.

테슬라(TSLA +1.01%) 미 도로교통안전국의 FSD 철도 건널목 오작동 우려 제기에도 머스크 적극 개입 기대로 반발매수. FOMC 중 2% 하락 후 수급 요인으로 상승 전환하는 저력 과시.

🔬 양자컴퓨팅 부문

[🚀급등] 디웨이브퀀텀(QBTS +18.76%) 트럭프 대통령 영국 방문 시 양자컴퓨터 협정 체결 소식으로 테마 전체 급등. 콜옵션 거래 급증하며 투기적 수요 몰림. 2025년 UN 지정 ‘양자 기술의 해’ 모멘텀 지속.

[🚀급등] 플러그파워(PLUG +19.05%) 수소 에너지 관련주로 청정에너지 정책 기대감과 양자컴퓨팅 인프라 연관성 부각. 데이터센터 수소연료전지 수요 증가 기대.

아이온큐(IONQ +5.11%) 벡터 아토믹 인수로 양자 센싱 분야 진출. 장 마감 후 미 에너지부와 우주 양자 기술 MOU 체결 발표로 시간외 5% 추가 상승.

리게티 컴퓨팅(RGTI +9.95%) 양자컴퓨팅 테마 전반 상승에 동조. 실용화 기대감과 정부 투자 확대 전망이 호재.

💻 반도체 부문

[📉급락] 엔비디아(NVDA -2.67%) 중국 규제당국이 자국 기업들에 엔비디아 AI 칩 구매 중단 지시. 알리바바 자체 AI 칩 출시로 경쟁 심화. 젠슨 황 “중국과 지속 협력 의지” 표명에도 불구하고 시장 점유율 하락 우려.

[📉하락] 브로드컴(BRCM -3.84%) 쇼트 힐스 캐피털 CIO의 “주가 과열” 지적이 매물 출회 요인. 밸류에이션 부담 가중.

AMD(AMD -0.81%), 인텔(INTC -1.46%) 엔비디아 악재 여파로 반도체 전반 조정. 중국 AI 칩 자급자족 가속화 우려.

[🚀상승] 어플라이드 머티리얼즈(AMAT +2.64%) 비용절감을 통한 마진 확대 기대감. 반도체 장비 수요 회복 신호.

마이크론(MU +0.72%), TSMC(TSM +0.28%) 메모리 및 파운드리 부문은 상대적 강세 유지.

🇨🇳 중국 기술주 부문

[🚀급등] 바이두(BIDU +11.34%) 투자회사들이 클라우드 사업과 최신 추론 모델 업데이트를 근거로 AI 산업 재평가. 그동안의 실망감에서 벗어나 성장 모멘텀 회복 기대감.

알리바바(BABA +2.44%) 자체 AI 칩 테스트 완료 후 차이나유니콤이 주요 구매업체로 선정. 중국 정부 내수 부양정책 기대감도 긍정적.

핀둬둬(PDD +4.49%) 일부 투자회사의 낙관적 전망으로 소매유통 부문 재평가. 중국 소비 회복 기대.

니오(NIO +6.13%) UBS가 신차 출시 근거로 매수 의견 상향. 전기차 시장 회복 신호.

샤오펑(XPEV +0.70%), 리 오토(LI +2.22%) 중국 전기차 3사 모두 동반 상승세.

💾 소프트웨어 부문

[🚀급등] 워크데이(WDAY +7.25%) 행동주의 투자사 엘리엇이 20억 달러 이상 투자했다는 소식. 기업 구조조정 및 주주가치 제고 기대감.

[📉하락] 팔란티어(PLTR -1.13%) 세일즈포스의 정부 소프트웨어 분야 본격 진출로 핵심 수익원인 정부 계약 경쟁 심화 우려. 영국군 7.5억 파운드 AI 계약 소식에도 밸류에이션 부담. [🚀상승] 어도비(ADBE +2.65%) 골드만삭스가 AI 모멘텀 언급하며 매수 의견 재확인. 창작 도구 AI 통합 가속화.

세일즈포스(CRM +1.39%) 정부 소프트웨어 시장 진출로 새로운 성장 동력 확보 기대.

서비스나우(NOW +1.97%), 인튜이트(INTU +1.75%) 기업용 소프트웨어 전반 견조한 흐름.

🏪 소매유통 부문

월마트(WMT +0.82%) AI 기술 적극 도입으로 온라인 판매 혁신 성장 전망. 소매판매 호조가 전반적 호재.

코스트코(COST +1.15%), 달러트리(DLTR +2.41%) 견조한 소비 지표를 바탕으로 대부분 소매업체 상승.

🏗️ 건설 및 주택 관련

DH호튼(DHI -1.00%), 레나르(LEN -0.63%) 금리 인하 초기 기대감 후 추가 인하 불확실성으로 하락 전환. 주택시장 회복 속도 조절 우려.

✈️ 항공 및 여행

델타항공(DAL +1.66%), 아메리칸항공(AAL +0.56%) 3분기 매출 전망 개선 소식. 여행 수요 회복세 지속.

에어비앤비(ABNB +1.27%), 부킹닷컴(BKNG +1.44%) 여행 플랫폼들도 동반 강세. 미국 경제 자신감 반영.

📉 주요 하락 종목들

[📉급락] 레드와이어(RDW -12.56%) 우주항공 기업으로 베인 캐피털의 우선주 전환 소식에도 섹터 전반 조정.

[📉급락] 포드(F -10.28%) 자동차 업계 전반적 부진. 전기차 전환 비용 부담과 테슬라 FSD 경쟁 우려.

[📉급락] 벨셀(VCEL -9.66%) 바이오테크 섹터 조정. FDA 승인 지연 우려.

파펜폴(PGRE -11.64%), 슬라이드(SLDE -9.52%) 부동산 및 테크 일부 종목들의 큰 폭 조정.

5. 원자재 시황

🥇 귀금속

- 금: $3,659.87 (-0.86%, -$31.92) - FOMC 직후 신고가 터치 후 차익실현

- 은: $41.67 (-2.15%, -$0.91) - 산업수요 둔화 우려

- 백금: $1,364.50 (-2.55%, -$35.70) - 자동차 수요 부진

- 팔라듐: $1,155.50 (-2.78%, -$33.00) - 러시아 공급 정상화

⚡ 에너지

- WTI 원유: $63.93 (-0.92%, -$0.59) - 중국 수요 둔화 우려

- 브렌트유: $67.89 (-0.85%, -$0.58) - OPEC+ 증산 우려 지속

- 천연가스: $3.07 (-0.92%, -$0.03) - 겨울철 수요 대기

- 가솔린: $2.02 (-1.02%, -$0.02) - 여름 드라이빙 시즌 종료

🔩 산업용 금속

- 구리: $4.55 (-1.79%, -$0.08) - 중국 부동산 부진 지속

- 알루미늄: $2,684 (-1.12%, -$30.50) - 3년 최고치 근접 후 조정

- 아연: $2,940 (-1.40%, -$41.85) - 공급 과잉 우려

- 니켈: $15,445 (보합) - 전기차 배터리 수요 안정

- 주석: $34,881 (+0.70%, +$242) - 전자부품 수요 회복

- 납: $2,013 (+0.22%, +$4.40) - 배터리 수요 견조

⚛️ 첨단 소재

- 리튬: 73,150 CNY/T (+0.41%, +300) - 중국 전기차 회복 기대

- 코발트: $33,335 (보합) - 배터리 소재 수요 안정

- 네오디뮴: 785,000 CNY/T (보합) - 영구자석 수요 견조

- 갈륨: 1,665 CNY/Kg (+1.83%, +30) - 반도체 소재 회복

- 게르마늄: 14,400 CNY/Kg (보합) - 광섬유 수요 안정

🌾 농산물

- 커피: 382.13 USd/Lbs (-7.66%, -31.70) - 브라질 작황 개선 전망

- 설탕: 15.52 USd/Lbs (-2.40%, -0.38) - 공급 확대 우려

- 코코아: $7,350 (-0.28%, -20.53) - 아프리카 생산량 회복

- 오렌지주스: 254.04 USd/Lbs (-5.54%, -14.91) - 플로리다 작황 회복

- 콩: 1,043.84 USd/Bu (-0.56%, -5.91) - 남미 수확 시즌

- 옥수수: 427.03 USd/Bu (-0.58%, -2.47) - 풍작 전망

- 밀: 528.54 USd/Bu (-1.02%, -5.46) - 우크라이나 수출 재개

🐄 축산물

- 피더 소: 355.45 USd/Lbs (-0.80%, -2.88) - 사료비 상승 부담

- 살아있는 소: 231.44 USd/Lbs (-0.86%, -2.01) - 수요 계절성

- 린 호그: 97.33 USd/Lbs (-0.04%, -0.04) - 돼지고기 수요 안정

- 계란(미국): $2.01 (-3.96%, -0.08) - 조류독감 우려 완화

6. 가상화폐 시황

₿ 암호화폐 시장

비트코인(BTC): FOMC 결과에 따라 등락 반복하며 변동성 확대. 연준 금리인하와 유동성 유입 기대가 있었으나 추가 인하 속도 둔화 전망으로 상승 모멘텀 제한.

- 코인베이스(COIN -2.24%) - 거래량 증가에도 규제 불확실성

- 서클 인터넷(CRCL -2.80%) - 스테이블코인 수요 둔화

- 스트래티지(MSTR -1.61%) - 비트코인 연동성 부담

- 불리시(BITF +5.82%) - 실적 발표 후 흑자 전환으로 시간외 3% 추가 상승

주요 동향:

- 비트코인 ETF 4일 연속 순유입 ($552M) 기록

- SEC 암호화폐 ETF 상장 기준 정비로 솔라나, XRP ETF 기대감

- 나스닥의 2026년 3분기 토큰화 증권 거래 승인 추진

7. 주요 IB 투자의견 발표

🟩 신규/상향 (Initiation / Upgrade)

Netflix (NFLX) – Hold → Buy | Loop • 3Q 뛰어난 시청 참여도 및 4Q 강력한 콘텐츠 라인업 • 콘텐츠당 수익 창출력 상승 → 마진•FCF 상향

Ormat Technologies (ORA) – Neutral → Overweight | Piper Sandler • 재생에너지 지열 선도 기업, 석유•가스 산업 지원 속 성장 가능성 • 업계 ‘셰일 혁명’과 유사한 구조적 기회 전망

Workday (WDAY) – Hold → Buy | Guggenheim • HR 엔터프라이즈 소프트웨어 기업, 개선된 사업 구조 • 대형 프로젝트 부진에도 운영 효율성 강화

Kroger (KR) – Neutral → Buy | Roth • 소비 위축 환경 속에서도 채널 수혜 및 단위 판매 회복 기대 • 물가•비용절감 효과로 실적 서프라이즈 가능

Mastec (MTZ) – Peer Perform → Outperform | Wolfe • 데이터센터 및 유틸리티 CapEx 수혜주 • 가스 인프라 인플렉션 포인트 진입 전망

Zillow (Z) – Market Perform → Outperform | Bernstein • 온라인 부동산 플랫폼, 펀더멘털 매력 부각 • 밸류에이션•타이밍 부담 완화

AbbVie (ABBV) – Hold → Buy | Berenberg • 고한자리수 성장, 톱티어 R&D, 강력한 FCF • 목표가 $270 → 약 25% 업사이드

🟨 기존 의견 유지 + 목표가 변경 (Reiterate / PT Change)

Apple (AAPL) – Overweight 유지 | Morgan Stanley • iPhone 17 리드타임 YoY 상승, 공급 개선 → 수요 견조 확인

Nvidia (NVDA) – Outperform 유지 / PT $165 → $205 | Daiwa • 글로벌 AI 채택 확산, 여전히 저평가 인식 • CEO Jensen Huang의 글로벌 활동 강조

McDonald’s (MCD) – Buy 유지 / PT $373 → $381 | Citi • 음료•리모델링•점포 확대 등 차세대 성장동력 부각 • 경쟁사 점유율 하락으로 추가 수혜 기대

Micron (MU) – Outperform 유지 / PT $160 → $180 | Wolfe • 메모리 사이클 회복세, AI 수요 다중 수혜

Disney (DIS) – Outperform 유지 | Bernstein • 글로벌 Disney+ 침투율 10~20%로 낮음 → 현지화 콘텐츠 투자 필요 • Netflix 모델과 유사한 성장 경로 제시

Walmart (WMT) – Buy 유지 / PT $120 → $125 | Bank of America • 온•오프라인 가격 동일성 → 소비자 가치 강화 • 경기 불확실성 속 방어적 매력

Nike (NKE) – Buy 유지 | Bank of America • 매출 개선 + 재고 정상화 진행 확인 시 회복세 본격화 전망

🟥 하향 (Downgrade)

Progressive (PGR) – Outperform → Market Perform | BMO • 매출 감소 추세 지속, 경쟁 심화 부담 • S&P500 대비 21% 저평가에도 회복 자신감 부족

FedEx (FDX) – Outperform → In Line | Evercore ISI • 수요 둔화 지속으로 EPS 리스크 확대 • 목표가 $249 → $243 하향

Eli Lilly (LLY) – Buy → Hold | Berenberg • 비만 시장 성장 모멘텀 둔화, 컨센서스 과열 • 여전히 시장 리더지만 업사이드 제한

8. 외환시장

💱 주요 통화쌍 동향 (2025년 9월 17일 뉴욕 마감 기준)

- 달러지수(DXY): 103.25 (+0.15, +0.15%) - FOMC 후 강세 전환

- EUR/USD: 1.1085 (-0.0025, -0.22%) - ECB 동결로 유로 약세

- USD/JPY: 143.50 (+0.85, +0.59%) - 엔 약세 지속

- GBP/USD: 1.3145 (-0.0035, -0.27%) - 영국 인플레이션 둔화

- USD/CAD: 1.3575 (+0.0025, +0.18%) - 원유 하락으로 캐나다달러 약세

주요 요인:

- 연준의 신중한 금리인하 접근법이 달러 지지

- 유럽과 미국 통화정책 차별화 심화

- 트럼프 관세 정책 불확실성이 달러 수요 증가 요인

9. 기관투자자 흐름

🏛️ 기관투자자 포지션 변화

ETF 자금 흐름:

- 주식형 ETF: 주간 +$6.8B 순유입 지속

- SPY: +$1.8B, QQQ: +$1.2B, IWM: +$0.5B

- 섹터별 ETF:

- 기술주(XLK): +$0.9B

- 양자컴퓨팅 테마: +$150M

- 중국 관련(FXI): +$200M

- 채권형 ETF: +$1.9B 순유입 (금리인하 기대)

헤지펀드 포지션 (CFTC 자료):

- S&P 500 선물: 롱 포지션 12% 증가

- 나스닥 선물: 롱 포지션 8% 증가

- VIX 선물: 롱 포지션 소폭 감소

- 금 선물: 롱 포지션 15% 증가

외국인 투자 동향:

- 미국 주식: 월간 +$9.8B 순매수

- 일본 자금: +$3.2B (엔저 활용)

- 유럽 자금: +$2.8B

- 신흥국 자금: +$1.5B

자사주 매입:

10. 다음 주 주요 경제지표, Macro, 종목별, 실적발표 등 주식관련 일정

📅 다음 주 주요 일정 (2025년 9월 22일~26일)

9월 22일(월):

- 독일 9월 제조업 PMI 예비치: 42.5 예상

- 유로존 9월 종합 PMI 예비치: 51.0 예상

- 실적발표: 없음 (대형주 기준)

9월 23일(화):

- ⭐ 미국 9월 제조업 PMI 예비치: 47.5 예상

- ⭐ 미국 9월 서비스업 PMI 예비치: 55.2 예상

- 리치몬드 연은 바킨 총재 발언 (오후 2시)

- 실적발표: 없음

9월 24일(수):

- ⭐ 미국 8월 기존주택판매: 410만 호 예상 (-1.5% MoM)

- 연준 구스비 총재 발언 (오전 11시)

- 연준 쿡 이사 발언 (오후 3시)

- 실적발표: 없음

9월 25일(목):

- ⭐ 미국 주간 신규 실업수당 청구: 220,000명 예상

- ⭐ 미국 2분기 최종 GDP: 3.0% 예상 (연율)

- 연준 윌리엄스 뉴욕 연은 총재 발언 (오후 1시)

- ECB 라가르드 총재 발언 (유럽시간 오후 2시)

9월 26일(금):

- ⭐ 미국 8월 PCE 물가지수: +2.3% YoY 예상 (+0.2% MoM)

- ⭐ 미국 8월 근원 PCE: +2.7% YoY 예상

- ⭐ 미국 9월 미시간대 소비자심리 최종치: 69.0 예상

- 연준 데일리 샌프란시스코 연은 총재 발언

위험 이벤트:

- 중국 국경절 연휴(10월 1일~7일) 앞둔 포지션 조정

- 3분기 말 리밸런싱 물량

- 옵션 만료일 관련 변동성 증가 가능성

- 중동 지정학적 리스크 모니터링 지속

기업 컨퍼런스:

- 9월 24일: 골드만삭스 테크 컨퍼런스 (샌프란시스코)

- 9월 25일: 모건스탠리 TMT 컨퍼런스 (바르셀로나)

- 9월 26일: 베른슈타인 전략 시리즈 (뉴욕)

옵션 만료:

- 9월 27일: 3분기 옵션 만료일 (대량 거래 예상)

분기말 요인:

- 연기금/뮤추얼펀드 리밸런싱

- 분기 실적 가이던스 시작

- 4분기 포지션 재조정 시작