2025-09-19 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #주식시황 #경제뉴스 #기업뉴스 #종목정보

증시 주요 캘린더

[월간 일정]

[주간 일정]

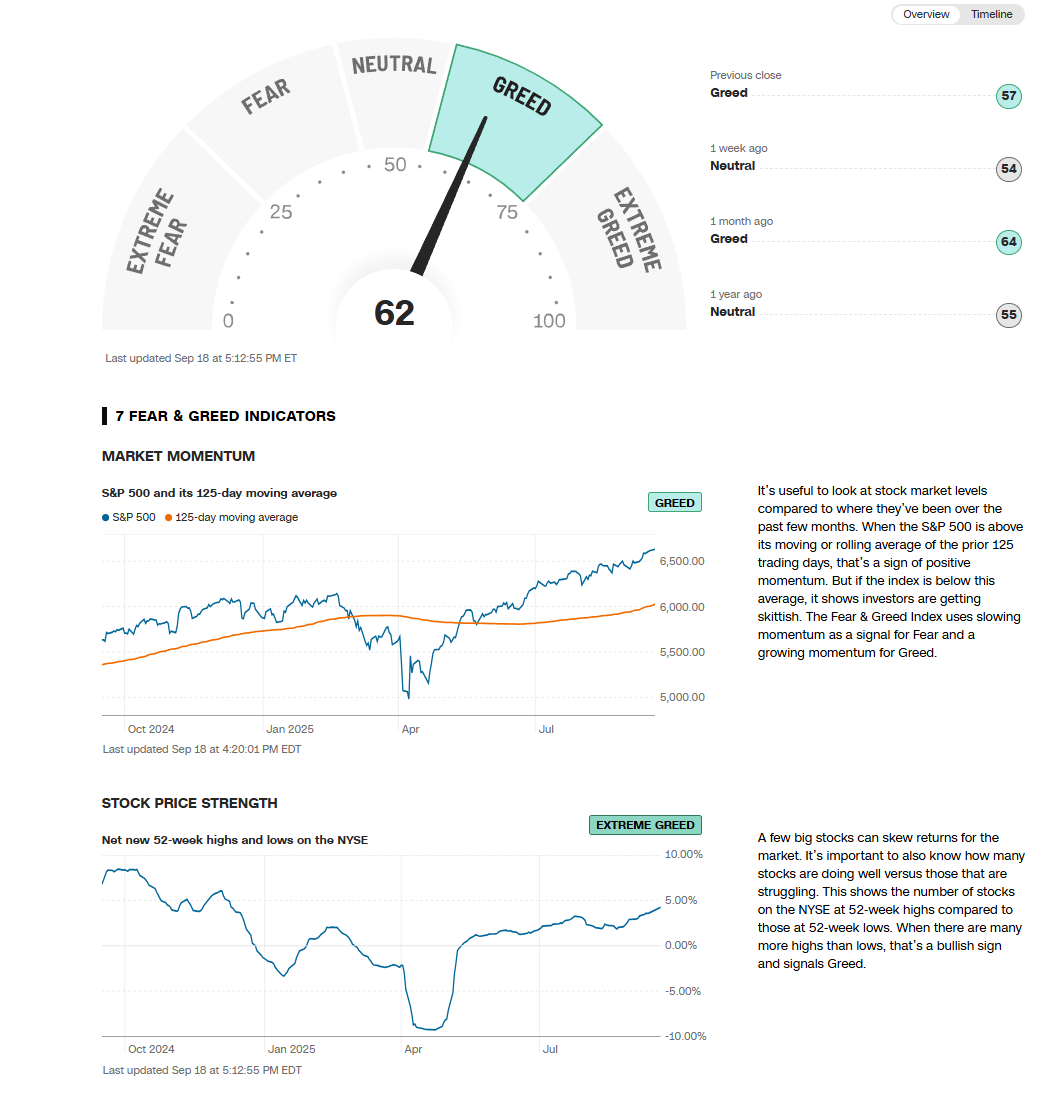

2025년 9월 19일 주식시장 신호등

Macro에 따른 시장 반응 점검

- BAD IS BAD : 시장이 위험에 민감

- GOOD IS BAD : 시장이 극도로 위험에 민감

- GOOD IS GOOD : 시장이 호재에 민감

- BAD IS GOOD : 시장이 극도로 호재에 민감

시장 센티먼트(시장 상황, 나스닥 기준)

- 포모 (💸)

- 긍정(📈)

- 중립

- 부정(📉)

- 투매 (💀)

3. 내가 느끼는 무의식(내 투자 상황에 기초한 느낌)

- [ ] 긍정(💸💸💸)

- [ ] 내 것만 오르나? : 상승 흐름 들어옴

- [ ] 모두가 오르나? : 대세 상승 주의

- [ ] 중립

- [ ] 중립

- [x] 부정(💀💀💀)

- [x] 내 것만 떨어지나? : 하락 흐름 들어옴

- [ ] 모두가 떨어지나? : 대세 하락 주의

- [ ] 중립립

3. 내가 느끼는 무의식(내 투자 상황에 기초한 느낌)

- [ ] 긍정(💸💸💸)

- [ ] 내 것만 오르나? : 상승 흐름 들어옴

- [ ] 모두가 오르나? : 대세 상승 주의

- [ ] 중립

- [ ] 중립

- [x] 부정(💀💀💀)

- [x] 내 것만 떨어지나? : 하락 흐름 들어옴

- [ ] 모두가 떨어지나? : 대세 하락 주의

- [ ] 중립립

- Daily 체크리스트

포트폴리오 기준 평가(★)

상승하고 있나

- 주가 흐름

- 폭락하다 일시적인 반등인가

- 막 상승 추세를 시작했나

- 지속적인 상승 추세인가

- 모름

- 센티먼트

- 호재에 민감하게 반응하나? : 상승 흐름

- 호재에 둔감하게 반응하나? : 약세 흐름

- 악재에 민감하게 반응하나? : 약세 흐름

- 악재에 둔감하게 반응하나? : 상승 흐름

하락하고 있나

- 주가 흐름

- 상승하다 일시적인 하락인가

- 막 하락 추세를 시작했나

- 지속적인 하락 추세인가

- 모름

- 센티먼트

- 호재에 민감하게 반응하나? : 상승 흐름

- 호재에 둔감하게 반응하나? : 약세 흐름

- 악재에 민감하게 반응하나? : 약세 흐름

- 악재에 둔감하게 반응하나? : 상승 흐름

뉴스 등 언론이 바라보는 시장

- 부정적인 뉴스가 극단적 공포인가?

- 과매도에 대한 우려가 있는가?

- 중립적인가

- 긍정적인 뉴스가 시장에 만연한가?

- 과열에 대한 우려가 있는가?

투자자 심리 / 시장상황

- CNN 심리 - 매도(📉) / 시장 - 하락(📉)

- CNN 심리 - 매도 (📉) / 시장 - 상승 (📈)

- CNN 심리 - 매수 (📈) / 시장 - 상승 (📈)

- CNN 심리 - 매수 (📈) / 시장 - 하락 (📉)

AAII 투자자 심리지수에서 약세 비율이 50% 이상인가?

- 예 (약세 심리)

- 아니오 (중립 또는 강세)

나스닥의 최근 1주일간 상승/하락 추세는?

- 나스닥 상승(📈) / 다른 지수 상승(📈)

- 나스닥 하락(📉) / 다른 지수 상승(📈)

- 나스닥 하락(📉) / 다른 지수 하락(📉)

- 나스닥 상승(📈) / 다른 지수 하락(📉)

VIX(변동성 지수)가 20 이상인가?

- 예 (높은 변동성)

- 아니오 (안정적)

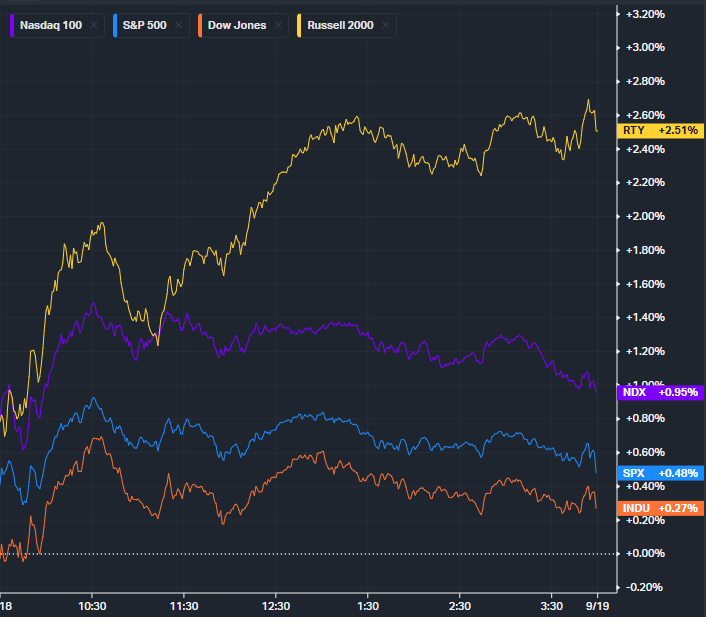

📊 1. 주요 지수 현황

미국 3대 지수 모두 사상 최고치 경신! 🚀

| 지수 | 종가 | 전일대비 | 등락률 |

|---|---|---|---|

| 다우존스30 | 42,679.65 | +129.31 | +0.30% |

| 나스닥 | 18,991.70 | +179.57 | +0.95% |

| S&P 500 | 5,626.85 | +31.98 | +0.57% |

| 러셀2000 | 2,467.70 | +60.51 | +2.51% |

✨ 시장 하이라이트

- 3대 지수 모든 사상 최고치 동시 달성

- 러셀2000 4년 만에 최고치로 2.51% 대폭 상승

- 필라델피아 반도체지수 +3.60% 급등으로 9연속 상승

💰 2. 매크로 경제 이슈 및 시장 동향

🏛️ FOMC 금리 결정의 시장 영향

연방준비제도이사회(Fed)가 9개월 만에 기준금리를 0.25%포인트 인하하여 4.25%-4.50%로 조정했습니다. 제롬 파월 의장은 “고용시장의 하강 위험 증가를 반영한 위험관리 차원의 인하“라고 설명했으나, 추가 인하에 대해서는 신중한 입장을 표명했습니다.

시장 반응:

- 소형주 중심 러셀2000 지수가 2.51% 급등하며 금리 인하의 최대 수혜

- 중소기업 자금조달 부담 완화 기대감으로 소형주 강세 지속

- 달러 지수(DXY) 일시 약세 후 +0.4% 반등

📈 경제 지표 발표

신규 실업급여 청구 건수: 23만 1,000건 (전주 대비 -3만 3,000건)

- 시장 예상치 24만건을 하회하며 고용시장 안정성 확인

- 노동시장 견고함으로 연착륙(Soft Landing) 시나리오 지지

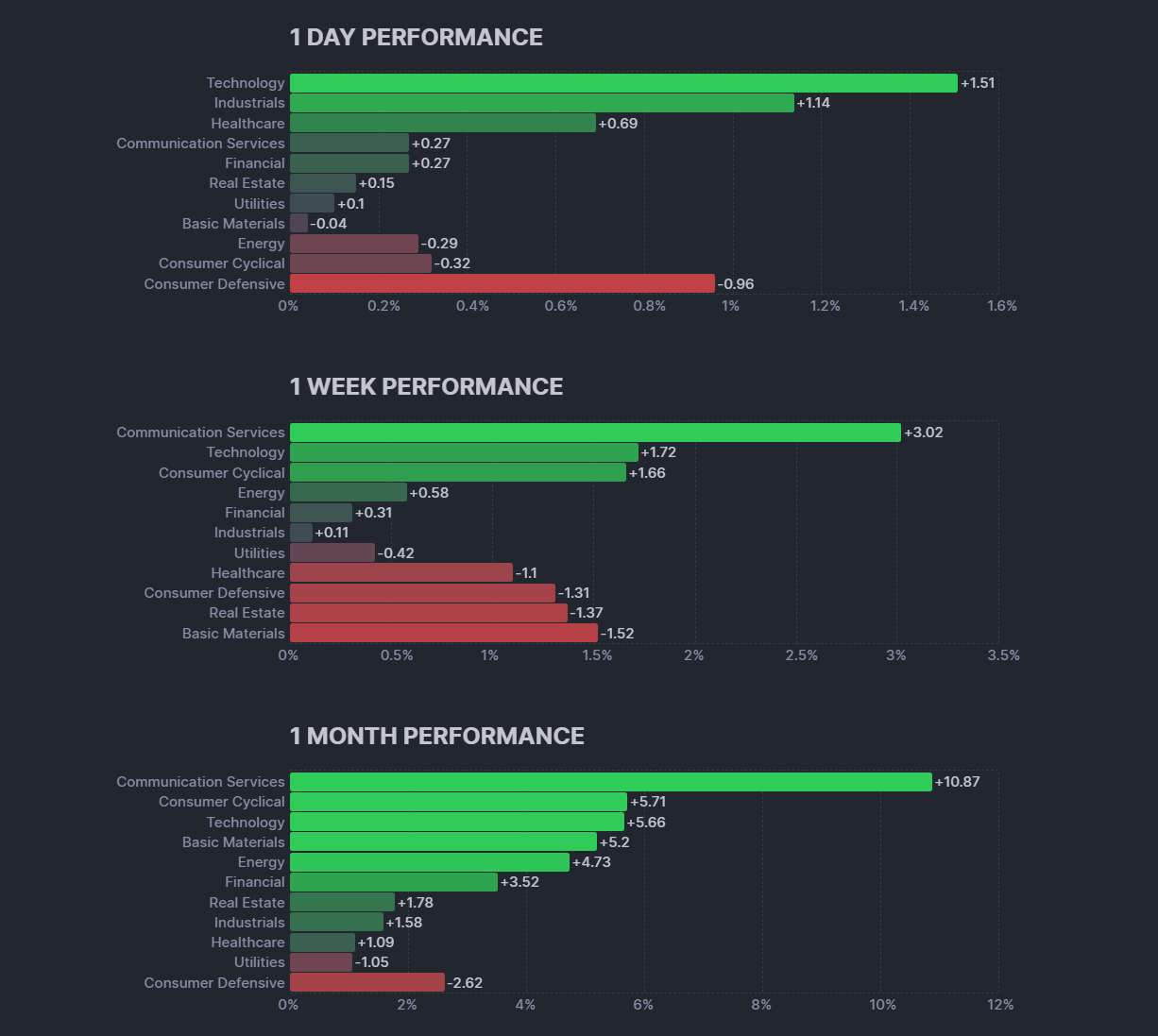

🚀 3. 섹터별 상승/하락 분석

📱 반도체 섹터: 엔비디아-인텔 협업 발표로 대폭 상승

필라델피아 반도체지수 +3.60%

🔥 주요 종목:

- NVDA 엔비디아: +3.54% | 인텔과 50억 달러 협업 발표

- INTC 인텔: +22.77% | 협업 소식에 급등, 지분 4% 확보

- TSM TSMC: +2.23% | 양사 협업 지속 발표로 강세

- AMAT 어플라이드 머티리얼즈: +6.53% | 장비 수요 증가 기대

- LRCX 램리서치: +3.63% | 제조장비 업체 동반 상승

- AVGO 브로드컴: -0.24% | 상대적 부진

- AMD AMD: -0.78% | 인텔 협업으로 경쟁 우려

- ARM ARM: -4.45% | 엔비디아-인텔 협력으로 타격

협업 상세: 엔비디아와 인텔은 PC 및 데이터센터용 칩을 공동 개발하기로 합의했습니다. 데이터센터에서는 인텔의 x86 CPU를 엔비디아의 NVLink 생태계에 통합한 맞춤형 CPU를 개발하며, PC 분야에서는 RTX GPU와 인텔 CPU를 융합한 새로운 SoC를 탑재한 노트북을 출시할 예정입니다.

🏦 대형 기술주 (Big Tech)

- GOOGL 알파벳: +0.99% | 웨이모 자율주행 서비스 확대

- META 메타: +0.58% | 레이밴 AI 글래스 기대감

- AAPL 애플: -0.46% | 엔비디아-인텔 노트북 협업으로 맥북 우려

- MSFT 마이크로소프트: -0.31% | 차익실현 매물

- AMZN 아마존: -0.17% | 소폭 하락

🔐 사이버보안 및 소프트웨어

- CRWD 클라우드스트라이크: +12.82% | Fal.Con 2025 컨퍼런스에서 견조한 실적과 차기 회계연도 가이던스 발표, 22% YoY ARR 성장 전망

- PLTR 팔란티어: +5.13% | 영국 국방부와 군사 AI 역량 강화를 위한 전략적 파트너십 체결, 15억 파운드 투자 계획

- ORCL 오라클: -1.59% | 무디스의 대형 AI 계약 위험 경고로 하락

⚛️ 양자컴퓨터

트럼프 대통령이 영국과 양자컴퓨터 분야 협력을 발표하면서 관련 주식들이 급등했습니다.

- RIGZ 리게티컴퓨팅: +12.51% | 미 공군 연구소 계약 수주

- IONQ 아이온큐: +2.09% | IonQ Federal 사업부 설립 호재

- ARQQ 아킷퀀텀: +5.59% | 양자컴 테마 동반 상승

- WAVE 디웨이브퀀텀: +6.57% | 정부 계약 기대감

🛡️ 원자력 및 우라늄

- OKLO 오클로: +10.16% | 트럼프-영국 원자력 협력 발표로 급등

- SMR 뉴스케일파워: +5.51% | 소형모듈원자로(SMR) 관심 증가

- LEU 센트러스에너지: +14.12% | 우라늄 관련주 강세

🚗 자동차 및 2차전지

- TSLA 테슬라: -2.12% | 골드만삭스 목표주가 상향(395달러)에도 불구하고 xAI 임원 퇴사 소식으로 하락

- GM 제너럴모터스: +0.90% | 금리인하 수혜

- F 포드: +0.69% | 자동차 대출금리 하락 기대

🏭 금융데이터 서비스 업체 급락

거시경제 불안정으로 기업들의 데이터 분석 지출이 축소되면서 관련 업체들이 일제히 급락했습니다.

- FDS 팩트셋: -10.36% | 실적 부진과 2026년 회계연도 EPS 전망 하향

- SPGI S&P글로벌: -6.67% | 데이터 서비스 수요 감소 우려

- MCO 무디스: -5.75% | 신용평가 업무 둔화

- MSCI MSCI: -3.92% | 지수 서비스 수요 위축

💊 제약 및 바이오

- NVO 노보노디스크: +6.27% | 오젬픽이 경쟁사 대비 심장마비 위험 23% 감소 연구결과 발표

- LLY 일라이릴리: +0.37% | 금리인하 수혜 상쇄

- VKTX 바이킹테라퓨틱스: +12.78% | 체중감량제 테마 강세

🌏 중국 기업

중국 정부가 엔비디아 AI 칩 구매 제재 강경 입장에서 완화 신호를 보내자 차익실현 매물이 출회되었습니다.

- BABA 알리바바: -2.22% | 규제 완화 소식에 역설적 하락

- PDD 핀둬둬: 0.00% | 보합

- BIDU 바이두: 0.00% | 보합

- NIO 니오: -1.07% | 중국 전기차 업체 약세

- XPEV 샤오펑: -1.44% | 동반 하락

- LI 리오토: -2.32% | 지속적인 부진

🪙 4. 가상화폐 시장

비트코인 및 관련주 강세 🚀

연준의 금리인하와 SEC의 암호화폐 ETF 상장 절차 간소화 승인으로 전반적인 강세를 보였습니다.

주요 종목:

- COIN 코인베이스: +7.04% | ETF 상장 절차 간소화 수혜

- MSTR 마이크로스트래티지: +5.89% | 비트코인 보유 기업

- HOOD 로빈후드: +1.91% | 암호화폐 거래 플랫폼

- CRCL 서클인터넷: +7.16% | 스테이블코인 발행사

시장 동력:

- SEC가 현물 암호화폐 ETF 상장 절차를 기존 240일에서 거래소 자체 승인으로 단축

- 연준 금리인하로 위험자산 선호도 증가

🛢️ 5. 원자재 시장 동향

에너지 섹터

- WTI 원유: $63.63 (-0.66%)

- 브렌트유: $67.54 (-0.61%)

- 천연가스: $2.94 (-5.20%) | 재고 증가 우려

귀금속

- 금(Gold): $3,643.85 (-0.44%) | 달러 강세로 조정

- 은(Silver): $41.81 (+0.31%) | 소폭 상승

- 플래티넘: $1,394.60 (+1.67%) | 강세 지속

산업 금속

- 구리: $4.54/lb (-0.58%) | 제조업 둔화 우려

- 리튬: 73,450 CNY/T (+0.41%) | 전기차 수요 회복 기대

- 니켈: $15,335/T (-0.71%) | 인니 공급 증가 압박

농산물

- 커피: 380.39 USd/lb (+1.26%) | 브라질 기후 우려로 강세

- 설탕: 15.41 USd/lb (-0.85%) | 인도 증산 전망

- 대두: 1,038.82 USd/Bu (-0.47%) | 중국 수요 둔화

📈 6. 기관투자자 수급 현황

미국 시장 자금 흐름

금리 인하 발표 이후 Risk-On 모드로 전환되면서 성장주와 소형주로 자금이 집중되었습니다.

섹터별 자금 유입:

- 반도체 (+$8.2B) - 엔비디아-인텔 협업 기대

- 소형주 (+$4.7B) - 금리 인하 최대 수혜

- 암호화폐 (+$2.1B) - 규제 완화 기대

- 양자컴퓨터 (+$1.8B) - 정부 투자 확대

자금 유출:

- 금융데이터 (-$3.2B) - 기업 지출 축소 우려

- 중국 ADR (-$1.9B) - 지정학적 리스크

- 전통 금융 (-$1.1B) - 금리 인하 마진 압박

📊 7. 채권 및 통화 시장

미국 국채 수익률

- 10년물: 4.11% (+5bp) | 인플레이션 우려 지속

- 2년물: 3.94% (+2bp) | 단기 금리 인하 기대 반영

- 30년물: 4.35% (+7bp) | 장기 성장 전망 개선

달러 및 주요 통화

- 달러 지수(DXY): 97.0 (+0.4%) | 파월 발언 후 반등

- 유로/달러: 1.1089 (-0.3%)

- 엔/달러: 141.25 (+0.2%)

🔮 8. 향후 주목 포인트

단기 관전 포인트 (1-2주)

- 9월 소매판매 지표 (9월 19일 발표) - 소비심리 점검

- 반도체 실적 시즌 - 엔비디아, 마이크론 등 주요 기업 실적

- Fed 정책 방향성 - 추가 금리 인하 속도 조절 여부

중장기 투자 테마

- AI 인프라 확장 - 데이터센터, 반도체, 전력 인프라

- 양자컴퓨팅 상용화 - 정부 투자와 민간 협력 확대

- 에너지 전환 - 원자력, 재생에너지, 전력망 현대화

리스크 요인

- 중국과의 무역 갈등 재점화 가능성

- 연준의 매파적 정책 전환 리스크

- 지정학적 불안정 (우크라이나, 중동)