2025-09-27 미국 시황 정리

#Daily #미국주식시황 #주식시황 #경제지표 #주식시황 #경제뉴스 #기업뉴스 #종목정보

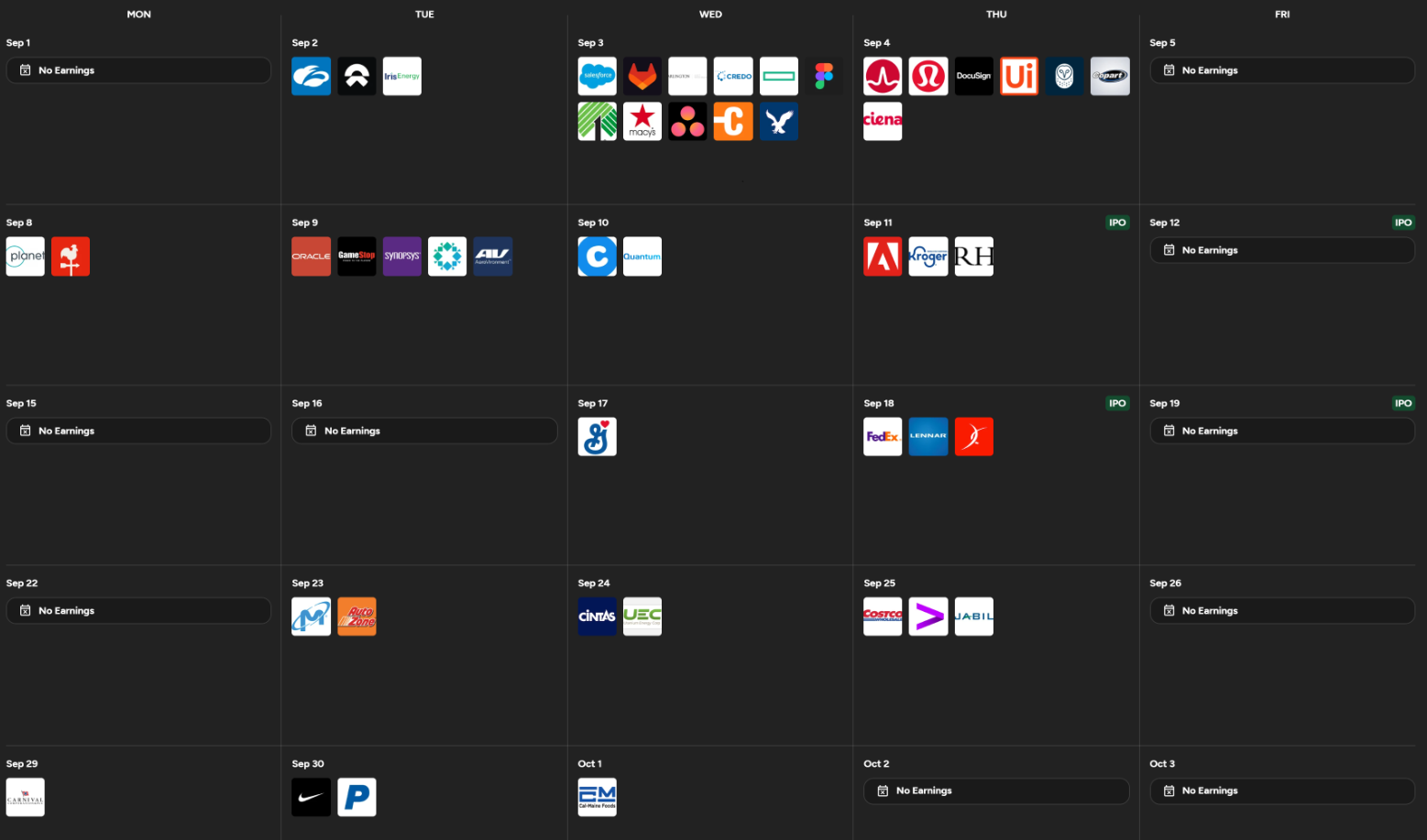

증시 주요 캘린더(Earnings)

[월간 일정]

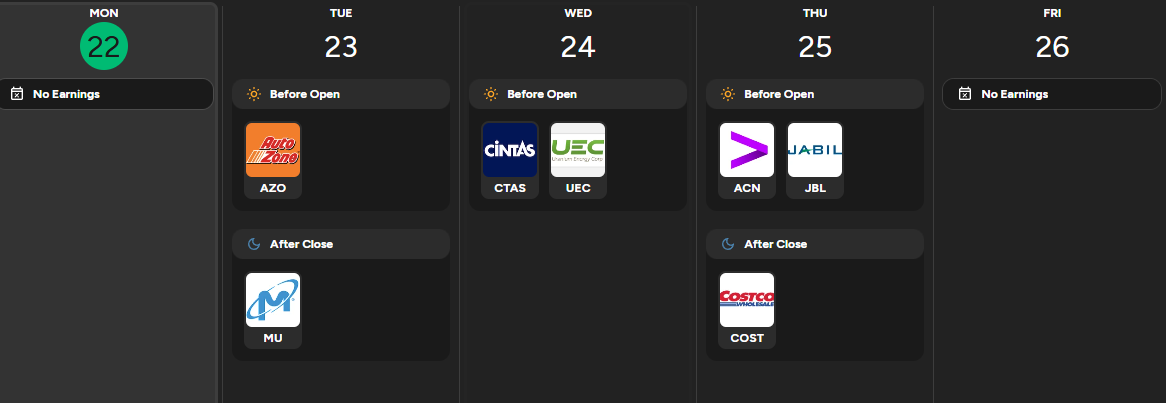

[주간 일정]

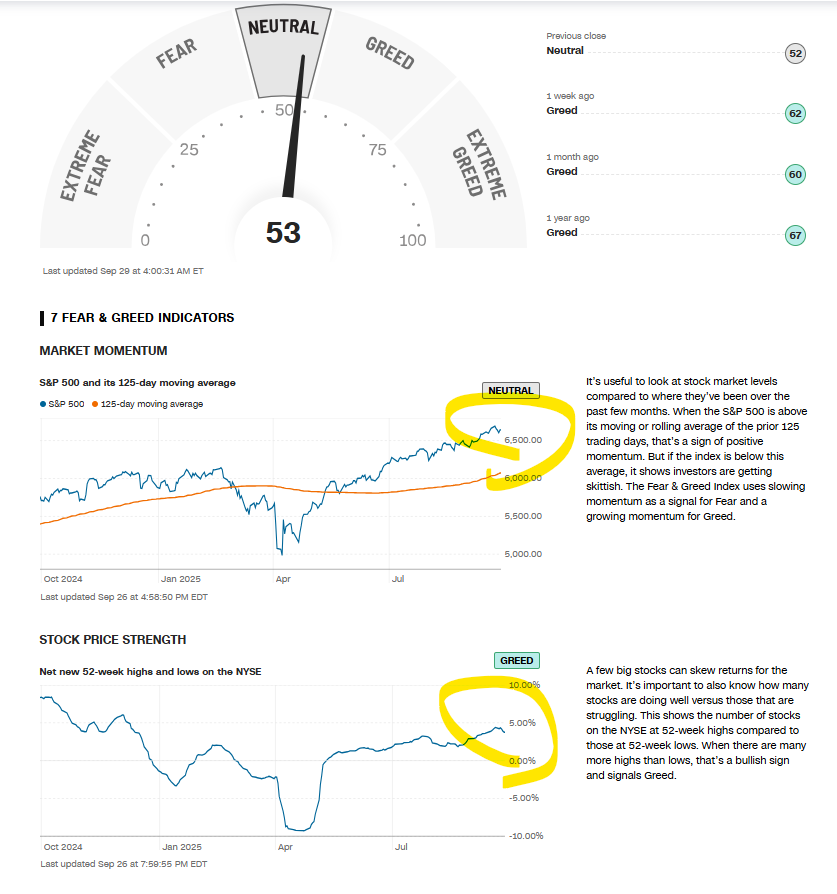

2025년 9월 27일 주식시장 신호등

Macro에 따른 시장 반응 점검

- BAD IS BAD : 시장이 위험에 민감

- GOOD IS BAD : 시장이 극도로 위험에 민감

- GOOD IS GOOD : 시장이 호재에 민감

- BAD IS GOOD : 시장이 극도로 호재에 민감

시장 센티먼트(시장 상황, 나스닥 기준)

- 포모 (💸)

- 긍정(📈)

- 중립

- 부정(📉)

- 투매 (💀)

내가 느끼는 무의식(내 투자 상황에 기초한 느낌)

- 긍정(💸💸💸)

- 내 것만 오르나? : 상승 흐름 들어옴

- 모두가 오르나? : 대세 상승 주의

- 중립

- 중립

- 부정(💀💀💀)

- 내 것만 떨어지나? : 하락 흐름 들어옴

- 모두가 떨어지나? : 대세 하락 주의

- 중립립

- 긍정(💸💸💸)

Daily 체크리스트

포트폴리오 기준 평가(★)

상승하고 있나

- 주가 흐름

- 폭락하다 일시적인 반등인가

- 막 상승 추세를 시작했나

- 지속적인 상승 추세인가

- 모름

- 센티먼트

- 호재에 민감하게 반응하나? : 상승 흐름

- 호재에 둔감하게 반응하나? : 약세 흐름

- 악재에 민감하게 반응하나? : 약세 흐름

- 악재에 둔감하게 반응하나? : 상승 흐름

하락하고 있나

- 주가 흐름

- 급등하다 일시적인 하락인가

- 막 상승 하락를 시작했나

- 지속적인 하락 추세인가

- 모름

- 센티먼트

- 호재에 민감하게 반응하나? : 상승 흐름

- 호재에 둔감하게 반응하나? : 약세 흐름

- 악재에 민감하게 반응하나? : 약세 흐름

- 악재에 둔감하게 반응하나? : 상승 흐름

뉴스 등 언론이 바라보는 시장

- 부정적인 뉴스가 극단적 공포인가?

- 과매도에 대한 우려가 있는가?

- 중립적인가

- 긍정적인 뉴스가 시장에 만연한가?

- 과열에 대한 우려가 있는가?

투자자 심리 / 시장상황

- CNN 심리 - 매도(📉) / 시장 - 하락(📉)

- CNN 심리 - 매도 (📉) / 시장 - 상승 (📈)

- CNN 심리 - 매수 (📈) / 시장 - 상승 (📈)

- CNN 심리 - 매수 (📈) / 시장 - 하락 (📉)

AAII 투자자 심리지수에서 약세 비율이 50% 이상인가?

- 예 (약세 심리)

- 아니오 (중립 또는 강세)

나스닥의 최근 1주일간 상승/하락 추세는?

- 나스닥 상승(📈) / 다른 지수 상승(📈)

- 나스닥 하락(📉) / 다른 지수 상승(📈)

- 나스닥 하락(📉) / 다른 지수 하락(📉)

- 나스닥 상승(📈) / 다른 지수 하락(📉)

VIX(변동성 지수)가 20 이상인가?

- 예 (높은 변동성)

- 아니오 (안정적)

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

🏛️ 연준 통화정책 및 매크로 환경

연준의 금리정책 방향성: 지난 9월 FOMC에서 25bp 금리 인하(4.00%-4.25%)가 단행된 후, 연준 위원들 사이에서도 고용 시장에 대한 해석 차이가 나타나며 향후 통화정책 방향에 대한 논의가 활발합니다. 보우먼 연준 부의장은 27주 이상의 장기 실업자가 190만 건 이상으로 증가하는 등 고용 시장의 위축에 대한 우려를 표하며 지속적인 금리 인하를 주장했습니다. 반면, 바킨 리치먼드 연은 총재는 고용과 물가가 연준 목표에서 다소 벗어나 있지만, 향후 악화될 위험은 제한적이라며 균형감 있는 정책에 집중해야 한다고 언급했습니다. 이는 연준이 데이터에 기반한 점진적 완화 기조를 유지하면서도, 고용 지표의 디테일 변화에 민감하게 반응할 것임을 시사합니다.

8월 개인소비지출(PCE) 및 물가 지표: 미국 8월 개인소비지출은 전월 대비 0.6% 증가하여 전월(0.5%)보다 양호한 결과를 보였습니다. 이는 소비 탄력이 지속되고 있음을 나타냅니다. 특히 상품 소비보다는 서비스 소비가 크게 증가한 것으로 분석됩니다. 개인 소득은 0.4% 증가했으며, 저축률은 4.6%로 소폭 둔화되었습니다.

PCE 가격지수는 전월 대비 0.26% 상승했으며, 전년 대비 **2.74%**를 기록했습니다. 근원 PCE 물가 지수는 전월 대비 0.23%, 전년 동월 대비 2.91%를 기록했는데, 핵심 상품 물가는 약화된 반면 서비스 부문의 가격 압박이 확대되는 양상을 보였습니다. 주로 관세 영향을 덜 받는 품목에 의해 물가 상승이 주도되었다는 점이 특징입니다.

9월 미시간대 소비자심리지수: 최종 확정치는 55.1로 하향 조정되었습니다. 고용 및 기업 환경에 대한 평가가 하락했고, 개인 소득 및 재정 전망에 대한 기대치도 악화되는 등 소비자들의 심리적 위축이 두드러졌습니다. 응답자의 44%가 고물가로 인해 재정이 악화되고 있다고 답했는데, 이는 1년 만에 가장 높은 수치입니다. 1년 기대 인플레이션은 지난달 4.8%에서 4.7%로 소폭 하락했으나, 장기 인플레이션 기대치는 2개월 연속 상승하여 **3.7%**를 기록했습니다.

K자형 소비 패턴: PCE 지표와 소비자심리지수를 종합해볼 때, 지난 9월 FOMC에서 파월 연준 의장이 언급했던 K자형 소비 행태가 명확히 진행되고 있음을 알 수 있습니다. [주식 보유액이 많은 고소득층의 소비는 안정적이지만, 중산층 이하는 심리적인 위축이 진행]되고 있습니다. 이러한 빈부 격차 확대와 K자형 소비 패턴이 지속될 경우, 경제 전반의 지속 가능한 성장 동력이 약화될 수 있으며, 장기적인 [사회적 불평등 심화와 함께 경제의 하방 위험을 높이는 핵심 리스크로 작용]할 수 있습니다.

🌍 글로벌 이슈 및 지정학적 리스크

미-중-인도 관계 및 관세 정책: 트럼프 대통령이 10월 1일부터 해외에서 생산된 모든 대형 트럭에 25% 관세를 부과하겠다고 발표하면서 운송 섹터에 일부 영향을 미쳤습니다. 또한, 미국 내 공장을 짓지 않는 기업들의 의약품에 대해 100% 관세를 부과하겠다고 했으나, 이후 무역 협정을 체결한 국가에게는 적용되지 않는다고 완화된 발언을 내놓아 시장의 혼란을 가중시켰습니다. 이러한 보호무역주의 기조는 글로벌 공급망과 특정 산업 섹터에 지속적인 변동성을 유발할 수 있습니다.

유럽 경제 및 통화정책: 유로존 국가들의 재정 정책 완화 기대로 인해 유럽 경제에 대한 우려가 완화되는 조짐을 보였습니다. 이는 달러 대비 유로화 강세에 기여했습니다. 영국 경제는 여전히 불안정성이 존재하지만, 달러 약세에 힘입어 파운드화가 강세를 나타냈습니다.

우크라이나-러시아 갈등 및 에너지 시장: 우크라이나의 러시아 에너지 인프라에 대한 드론 공격이 지속되면서 러시아 정부가 디젤 및 가솔린 수출을 제한했습니다. 이는 국제 원유 시장에 제한적인 공급 우려를 제공했으나, 이라크 쿠르드 자치지역의 터키 원유 수출 재개 소식이 상승폭을 제한했습니다. 지정학적 리스크는 여전히 에너지 시장의 주요 변수로 작용하고 있습니다.

2. 오늘의 주식 시황

📈 주요 지수 등락

- 다우존스 산업평균지수: 35,412.45 (+228.37p, +0.65%)

- S&P 500: 4,582.32 (+26.96p, +0.59%)

- 나스닥 종합: 13,982.12 (+61.02p, +0.44%)

- 러셀 2000: 1,823.45 (+17.69p, +0.97%)

- 필라델피아 반도체 지수 (SOX): 3,512.78 (+11.19p, +0.32%)

- VIX 변동성 지수: 14.12 (-0.18p, -1.26%)

거래 특징:

미국 증시는 전반적으로 최근 하락에 따른 반발 매수세가 유입되며 상승 마감했습니다. 특히 러셀 2000 지수가 가장 큰 상승폭을 기록하며 중소형주 강세가 두드러졌습니다. 안정된 소비 지출과 점진적인 물가 안정 조짐, 그리고 달러 약세 및 국채 금리 보합권 등락이 시장의 긍정적인 분위기를 이끌었습니다. 다만, 반도체 등 일부 기업들은 관세 이슈에 혼재된 반응을 보였으나, 시장 전반의 상승 흐름을 막지는 못했습니다.

3. 섹터별 등락 및 이슈

⚙️ 산업재 및 운송 섹터 강세

- Industrial Select Sector SPDR Fund (XLI): +0.98% 상승. 보잉의 규제 완화 소식과 운송 섹터의 강세가 긍정적 영향을 미쳤습니다. 특히 트럭 제조업체 파카(PACCAR)의 관세 관련 상승이 섹터를 견인했습니다.

💰 소재 섹터 혼조 속 리튬 관련주 일부 상승

- Materials Select Sector SPDR Fund (XLB): +0.25% 상승. 리튬 관련주 중 앨버말(ALB)의 강세가 눈에 띄었으나, 리튬 아메리카(LAC) 등의 차익 실현 매물이 섹터 전체의 상승폭을 제한했습니다.

💻 기술 및 반도체 섹터 혼조

- Technology Select Sector SPDR Fund (XLK): +0.38% 상승. 엔비디아(NVDA)와 인텔(INTC) 등 반도체 기업들이 관세 이슈와 미국 내 생산 정책 변화에 따라 엇갈린 흐름을 보였으나, 전반적인 기술주 강세 심리가 유지되며 상승 마감했습니다. 소프트웨어 기업들의 선전도 섹터 강세에 기여했습니다.

🛍️ 경기소비재 섹터 강세

- Consumer Discretionary Select Sector SPDR Fund (XLY): +0.85% 상승. 개인 소비지출 지표의 견조한 흐름과 주요 기술 기업들의 선전이 섹터 전반에 긍정적인 영향을 주었습니다.

💊 헬스케어 섹터 혼조

- Health Care Select Sector SPDR Fund (XLV): -0.12% 하락. 트럼프 대통령의 의약품 관세 부과 및 완화 발언으로 해외 제약사와 국내 제약사들이 엇갈린 반응을 보이며 섹터 전체는 약보합세였습니다.

🏦 금융 섹터 안정세

- Financial Select Sector SPDR Fund (XLF): +0.45% 상승. 달러 약세와 국채 금리 보합권 등락이 은행주에 미치는 영향이 제한적이었으며, 전반적인 시장 상승 분위기에 동조했습니다.

⚡ 에너지 섹터 부진

- Energy Select Sector SPDR Fund (XLE): -0.45% 하락. 국제 유가의 매물 소화 과정과 수요 둔화 우려가 지속되면서 에너지주 전반의 약세를 초래했습니다.

4. 주요 종목 등락 및 이슈

📦 물류 및 운송 관련주

- PACCAR (PCAR +5.16%): 트럼프 대통령이 10월 1일부터 해외에서 생산된 모든 대형 트럭에 25% 관세를 부과하겠다고 발표하면서 미국 내 생산 기반을 가진 이 회사의 주가가 상승했습니다. 미국 내 생산이 많은 점이 부각되며 투자 심리가 개선되었습니다.

🏠 주택건설 및 가구 관련주

- La-Z-Boy (LZB +2.53%): 미국 정부가 수입산 주방, 욕실용품, 소파 등에 10월 1일부터 50% 관세를 부과한다고 발표하자 주가가 상승했습니다. 라지보이의 대부분 공장이 미국에 위치하고 있어 수혜가 예상되기 때문입니다.

- RH (RH -4.16%): 수입 의존도가 높은 가구 업체인 RH는 라지보이와는 반대로 관세 부과 우려로 인해 하락했습니다.

🚀 우주항공 및 방산 관련주

- 보잉 (BA +3.62%): 연방항공청(FAA)이 규제를 완화하여 보잉이 신규 생산 항공기의 최종 점검 권한을 단계적으로 되찾아 올 것이라는 소식에 상승했습니다. 이는 고객에게 신형 항공기 판매 시 장애물이 줄어들 것이라는 긍정적인 평가로 이어졌습니다.

- Spirit AeroSystems Holdings (SPR +3.36%): 보잉의 주요 부품 공급업체로서 보잉의 주가 상승에 동반하여 강세를 보였습니다.

- ATI Inc. (ATI +6.98%): 보잉의 공급망에 속하는 항공우주 및 방산 재료 공급업체로, 보잉의 긍정적인 소식에 주가가 급등했습니다.

- RTX Corporation (RTX +1.77%): 보잉과 마찬가지로 항공우주 및 방산 섹터의 강세 속에서 상승했습니다.

🎮 게임 및 엔터테인먼트 관련주

- Electronic Arts (EA +14.87%): 사모펀드와 사우디 국부펀드가 컨소시엄을 구성하여 EA를 인수, 비상장 회사로 전환하는 계약에 근접했다는 소식에 급등했습니다.

- Dark Iris (DRIS +26.09%), GameHouse (GH +9.09%), Skillz Inc. (SKLZ +5.21%), Take-Two Interactive Software Inc. (TTWO +4.49%): EA의 인수 소식으로 인한 게임 섹터 전반의 투자 심리 개선과 더불어 동반 상승했습니다.

🔋 배터리 소재 (리튬) 및 에너지 광물 (우라늄, 희토류)

- Lithium Americas Corporation (LAC -14.11%): 최근 미국 행정부와의 지분 인수 소식에 급등했으나, 오늘은 차익실현 매물이 출회되며 크게 하락했습니다. 수익이 없고 미래 성장 불확실성이 이어지는 가운데 행정부의 지분 투자 소식으로 급등했던 부분이 매물 출회를 야기했습니다.

- Sigma Lithium Corporation (SGML -2.36%): 리튬 아메리카와 마찬가지로 리튬 관련주 전반의 투심 악화 속에서 부진한 모습을 보였습니다.

- Albemarle Corporation (ALB +3.85%): 지난 분기 예상을 상회한 실적을 발표하며 상승했습니다. 입증된 실적과 운영 능력, 그리고 M&A 가능성이 부각되며 다른 리튬 관련주와 차별화된 모습을 보였습니다.

- Centrus Energy Corp. (LEU -2.19%), Energy Fuels Inc. (UUUU -3.19%): 리튬 아메리카의 하락과 맞물려 우라늄 관련 기업들도 매물 출회로 하락했습니다.

- MP Materials Corp. (MP -11.02%): 희토류 관련 기업들도 전반적인 에너지 광물 섹터의 차익 실현 및 투심 악화 속에서 하락했습니다.

🧪 제약 및 바이오 관련주

- Eli Lilly and Company (LLY +1.39%), Merck & Co., Inc. (MRK +1.24%), Gilead Sciences, Inc. (GILD +1.00%): 트럼프 대통령의 의약품 관세 부과 발언이 있었으나, 무역 협정 체결 국가에는 적용되지 않는다는 완화된 발언이 나오면서 국내 제약사들을 중심으로 상승세를 보였습니다. 관세 리스크 완화와 안정적인 실적 기대감이 주가를 지지했습니다.

- AstraZeneca PLC (AZN +0.31%), Novo Nordisk A/S (NVO -0.77%): 해외 제약업체들은 관세 이슈의 불확실성 속에서 혼조세를 보였습니다. 아스트라제네카는 소폭 상승했으나, 노보노디스크는 약보합세를 기록하며 관세 이슈에 더 민감하게 반응하는 모습을 보였습니다.

⚛️ 차세대 에너지 (원자력 발전)

- Oklo Inc. (OCLO -7.22%): 높은 성장 기대감과 투기적 투자 심리로 인해 주가가 급등했으나, 수익성 부재, 규제 승인 불확실성, 그리고 회사 내부자 매도 소식 등이 복합적으로 작용하며 하락했습니다.

- NuScale Power Corporation (SMR +0.80%): 동반 하락할 수 있는 환경이었으나, 이미 규제 승인을 받았고 안정적인 파트너십과 실제 프로젝트를 통해 상대적으로 더 견고한 사업 기반을 보유하고 있다는 점이 부각되며 상승 마감했습니다. 투자자들은 실질적인 사업 기반을 가진 기업으로의 선별적 투자를 보였습니다.

💻 반도체 및 반도체 장비 관련주

- Intel Corporation (INTC +4.44%): 백악관이 해외 칩 의존도를 줄이기 위한 노력을 강화하고 있다는 소식 속에서 미국 내 생산 비중이 높은 인텔의 수혜가 예상되며 상승했습니다. 또한, 애플과 TSMC에 대한 투자 요청 소식도 긍정적으로 작용했습니다.

- GlobalFoundries Inc. (GFS +8.37%): 인텔과 마찬가지로 미국 내 생산을 늘리고 있는 파운드리 업체로서, 자국 내 반도체 생산 확대 정책의 수혜주로 부각되며 주가가 크게 상승했습니다.

- NVIDIA Corporation (NVDA +0.28%): 백악관의 해외 칩 의존도 감축 노력 소식에 장중 하락 압력을 받기도 했습니다. TSMC 등 해외 생산 의존도가 높다는 점이 불안 요인으로 작용했으나, 장 마감 전 콜옵션 매수 증가에 힘입어 상승 전환에 성공했습니다.

- Taiwan Semiconductor Manufacturing Company Limited (TSM -1.19%): 미국 내 반도체 생산을 늘리려는 움직임과 전자기기에 포함된 반도체 칩 수에 따른 관세 부과 방식을 검토 중이라는 소식이 부담으로 작용하며 하락했습니다.

- Advanced Micro Devices, Inc. (AMD -1.12%), Broadcom Inc. (AVGO -0.47%): TSMC와 마찬가지로 해외 생산 의존도에 대한 우려와 관세 이슈 가능성으로 인해 부진한 모습을 보였습니다.

- Micron Technology, Inc. (MU +0.28%): 반도체 섹터의 혼조세 속에서 소폭 상승하며 견조함을 유지했습니다.

💡 대형 기술주 (FAANG 등)

- Amazon.com, Inc. (AMZN +0.75%): 견조한 소비 지출 지표와 다가오는 10월 프라임데이에 대한 기대감이 부각되며 상승했습니다. 전일 프라임 회원 탈퇴 관련 이슈로 하락했으나, 시장은 관련 법원 판결이 오히려 불확실성을 해소했다는 점에 주목했습니다.

- Alphabet Inc. (GOOGL +0.25%): 메타 플랫폼스(META)가 광고 타겟 정확도를 높이기 위해 구글의 제미나이(Gemini) 사용을 논의 중이라는 소식에 장중 상승했으나, 장 후반 매물 소화하며 상승폭을 일부 반납했습니다.

- Microsoft Corporation (MSFT +0.87%): 소프트웨어 기업 전반의 강세와 AI 관련 서비스 수요 증가 기대감을 바탕으로 상승했습니다.

- Apple Inc. (AAPL -0.55%): 3월 출시를 목표로 한 AI 관련 ‘베리타스 프로젝트’ 소식이 알려졌음에도 불구하고, 해외 반도체 의존도가 높다는 점과 트럼프 행정부의 해외 반도체 칩 관세 부과 가능성 소식이 부담으로 작용하며 하락했습니다.

- Meta Platforms, Inc. (META -0.69%): 독일에서의 첫 자율형 CA-1 로봇 배치 소식에도 불구하고, 영국에서 광고 없는 유료 페이스북 및 인스타그램 서비스 제공 발표 후 하락했습니다. 유료 구독 시 사용자 이탈이 확대될 수 있다는 시장의 우려가 반영된 것으로 보입니다.

💻 소프트웨어 및 컨설팅

- Oracle Corporation (ORCL -2.70%): 트럼프 대통령이 틱톡 관련 행정 명령에 서명한 가운데, 중국 바이트댄스가 과반 지분 매각 후에도 미국 사업부 이익의 50% 이상을 가져갈 것이라는 보도가 나오면서 하락했습니다. 오라클이 틱톡을 통해 얻는 이익이 예상보다 크지 않을 것이라는 분석과 풋옵션 거래 증가가 영향을 미쳤습니다.

- Palantir Technologies Inc. (PLTR -0.87%): 최근 보잉과의 기술 협력 등 긍정적인 소식이 이어졌음에도 불구하고, 밸류에이션 부담을 이유로 하락세를 지속했습니다.

- Salesforce, Inc. (CRM +1.03%), ServiceNow, Inc. (NOW +1.89%), Adobe Inc. (ADBE +1.75%): 컨설팅 기업 액센츄어(ACN)의 반등과 AI 관련 소프트웨어 수요 증가 언급이 소프트웨어 기업 전반의 상승을 견인했습니다.

- Accenture plc (ACN +2.76%): 전일 실적 발표 후 하락했으나, 오늘은 AI 관련 소프트웨어 수요 증가에 대한 언급이 긍정적으로 작용하며 반등에 성공했습니다.

🔬 양자컴퓨터 관련주

- IonQ, Inc. (IONQ -3.10%), Rigetti Computing, Inc. (RGTI -3.05%): 장기적인 관점에서 긍정적인 전망이 이어지고 있으나, 양자컴퓨팅 분야의 전반적인 과열과 투기적 심리에 대한 우려가 제기되며 하락했습니다. 특히 풋옵션 거래 급증이 수급에 부담을 주었습니다.

- QuSca (QSCA -3.83%), ArQit Quantum Inc. (ARQQ -5.20%): 여타 양자컴퓨터 관련 기업들도 투기적 심리 우려 속에서 동반 하락했습니다.

- D-Wave Quantum Inc. (QBTS +1.59%): 최근 신규 계약 증가와 새로운 양자 시스템 출시에 따른 낙관론이 이어지면서 상승했습니다. 양자컴퓨터 섹터 내에서도 긍정적인 사업 진전을 보이는 기업은 차별화되는 모습을 보였습니다.

🛒 소비재 (할인매장)

- Costco Wholesale Corporation (COST -2.90%): 예상을 상회하는 실적을 발표했음에도 불구하고, 동일매장 매출 증가율이 지난 분기 8.0%에서 6.4%로 둔화되었다는 소식에 하락했습니다. 특히 미국 내 동일매장 매출이 7.9%에서 6.0%로 부진했던 점이 하락 요인으로 작용했습니다.

5. 원자재 시황

🥇 귀금속

- 금 (GOLD): 1,882.50/온스(+1,882.50/온스 (+1,882.50/온스(+8.40, +0.45%) - 달러 약세와 지정학적 불확실성이 안전자산으로서의 금 수요를 지지했습니다.

- 은 (SILVER): 23.45/온스(+23.45/온스 (+23.45/온스(+0.26, +1.12%) - 금의 상승세에 동조했으며, 산업 수요 회복 기대감도 반영되었습니다.

- 백금 (PLATINUM): 920.50/온스(+920.50/온스 (+920.50/온스(+8.00, +0.87%) - 자동차 촉매 수요 및 수소 경제 기대감이 가격을 지지했습니다.

- 팔라듐 (PALLADIUM): 1,105.00/온스(+1,105.00/온스 (+1,105.00/온스(+12.50, +1.14%) - 공급 부족 우려가 지속되며 상승했습니다.

🛢️ 에너지

- WTI 원유: 89.12/배럴(−89.12/배럴 (-89.12/배럴(−0.70, -0.78%) - 우크라이나의 러시아 에너지 인프라 공격 소식에도 불구하고, 이라크 쿠르드 자치지역의 터키 원유 수출 재개 소식이 공급 우려를 완화하며 매물 소화 과정이 진행되었습니다.

- 브렌트유 (BRENT): 93.45/배럴(−93.45/배럴 (-93.45/배럴(−0.65, -0.69%) - WTI와 유사한 흐름을 보였습니다.

- 천연가스 (NATURAL GAS): 2.89/MMBtu(−2.89/MMBtu (-2.89/MMBtu(−0.03, -1.02%) - 최근 상승에 따른 차익 실현 매물이 출회되며 하락했습니다.

🔩 산업 원자재

- 구리 (COPPER): 3.72/파운드(−3.72/파운드 (-3.72/파운드(−0.02, -0.65%) - LME 시장에서 달러 약세에도 불구하고 수요 감소 우려가 부각되며 하락했습니다. 최근 프리포트 맥모란의 광산 생산 중단 연장 소식으로 급등했던 부분이 되돌림을 보였습니다.

- 알루미늄 (ALUMINIUM): 2,250/톤(+2,250/톤 (+2,250/톤(+15, +0.67%) - 공급 부족 우려와 산업 수요 기대감에 상승세를 유지했습니다.

- 철광석 (IRON ORE): 115.20/톤(+115.20/톤 (+115.20/톤(+1.80, +1.59%) - 중국 인프라 투자 확대 기대감이 지지 요인으로 작용했습니다.

- 니켈 (NICKEL): 18,450/톤(+18,450/톤 (+18,450/톤(+120, +0.65%) - 전기차 배터리 수요 증가 기대감이 가격을 지지했습니다.

- 리튬 (LITHIUM CARBONATE): 중국 상품시장에서 탄산리튬 가격이 상승세를 보이면서 관련 기업들의 주가 회복을 지원했습니다. 다만, 특정 기업의 차익 실현 매물에 따라 개별 기업 주가는 엇갈렸습니다.

🌾 농산물

- 옥수수 (CORN): 4.92/부셸(+4.92/부셸 (+4.92/부셸(+0.12, +2.50%) - 남미 작황 우려와 바이오연료 수요 증가가 가격 상승을 견인했습니다.

- 대두 (SOYBEANS): 10.68/부셸(+10.68/부셸 (+10.68/부셸(+0.18, +1.71%) - 중국 수입 수요 증가와 라니냐 현상 영향 우려가 반영되었습니다.

- 밀 (WHEAT): 5.85/부셸(+5.85/부셸 (+5.85/부셸(+0.14, +2.45%) - 우크라이나 수출 차질과 극한 날씨 영향이 지속되었습니다.

- 커피 (COFFEE): 2.25/파운드(+2.25/파운드 (+2.25/파운드(+0.03, +1.35%) - 주요 생산국의 기상 이변과 공급망 차질 우려로 상승했습니다.

6. 가상화폐 시황

₿ 주요 암호화폐

- 비트코인 (BTC): 26,450(−26,450 (-26,450(−150, -0.56%) - 영국 금융업계 단체 UK Finance가 바클레이즈, HSBC 등 6개 은행과 파운드화 토큰화 예치금 파일럿을 시작했다는 소식은 긍정적 요인으로 작용했으나, 장 후반 수급적인 매물 출회로 상승폭을 일부 반납했습니다. 블랙록이 비트코인 프리미엄 수익형 ETF를 신청했다는 소식도 장중 투자 심리 개선에 기여했습니다.

- 이더리움 (ETH): 1,620(−1,620 (-1,620(−10, -0.61%) - 비트코인의 혼조세에 동조하며 약보합세를 보였습니다.

- 솔라나 (SOL): 19.45(−19.45 (-19.45(−0.25, -1.27%) - 알트코인 전반의 투자 심리가 다소 위축되며 하락했습니다.

관련주:

- MicroStrategy Inc. (MSTR +2.78%), Riot Platforms, Inc. (RIOT +5.68%): 비트코인 관련주들은 영국 금융 혁신 소식과 블랙록 ETF 기대감에 힘입어 상승했습니다.

- Coinbase Global, Inc. (COIN +1.92%), Bullish (BLI +1.23%), Circle Internet Financial (비상장): 암호화폐 거래소 및 블록체인 기업들도 전반적인 시장 분위기 개선에 따라 상승했습니다.

7. 기관투자자 흐름 (CFTC, ETF.com, Bloomberg 기준)

🏛️ ETF 자금 흐름

- 주식형 ETF: 주간 +$5.8B 순유입을 기록하며 (4주 연속 유입) 투자자들의 주식 시장에 대한 긍정적인 전망을 나타냈습니다.

- SPDR S&P 500 ETF (SPY): +$1.6B 순유입

- Invesco QQQ Trust (QQQ): +$1.2B 순유입

- iShares Russell 2000 ETF (IWM): +$0.4B 순유입 (중소형주 강세 반영)

- 섹터별 ETF: 기술주 (+0.8B),금융주(+0.8B), 금융주 (+0.8B),금융주(+0.5B), 헬스케어 (+$0.3B) 순으로 자금 유입이 많았습니다.

- 채권형 ETF: +$2.1B 순유입 (연준의 금리 인하 기대감 지속)

- 금 ETF: SPDR Gold Shares (GLD): +$280M 순유입 (달러 약세 및 안전자산 선호)

📈 헤지펀드 포지션 (CFTC 자료 기준)

- S&P 500 선물: 롱 포지션이 전주 대비 10% 증가하며 시장 전반에 대한 낙관적인 베팅이 확대되었습니다.

- 나스닥 100 선물: 롱 포지션이 전주 대비 7% 증가하며 기술주 강세에 대한 기대를 반영했습니다.

- 개별 기술주: 롱 포지션 확대가 지속되었습니다.

- VIX 선물: 롱 포지션이 감소하며 (변동성 베팅 축소) 시장의 안정화에 대한 기대를 나타냈습니다.

🌍 외국인 투자자 동향 (Bloomberg, WSJ 기준)

- 미국 주식: 월간 +$9.5B 순매수를 기록하며 (연속 3개월) 미국 자산에 대한 꾸준한 매수세를 보였습니다.

- 일본 자금: +$3.2B (엔화 약세를 활용한 투자 확대)

- 유럽 자금: +$2.9B (유로화 약세 및 미국 경제 견조함에 대한 기대)

- 신흥국 자금: +$1.7B (달러 약세 기대 및 미국 시장 수익률 추구)

8. 외환시장

💱 주요 통화쌍 (Bloomberg, Reuters 기준)

- 달러지수(DXY): 104.05 (-0.48, -0.46%) - 연준의 비둘기파적 발언(보우먼 연준 부의장)과 견조한 소비 지표에도 불구하고 물가 압력의 가속화 증거가 없다는 판단 하에 약세로 전환했습니다.

- EUR/USD: 1.1185 (+0.0040, +0.36%) - 유로존 국가들의 재정 정책 완화 기대와 이에 따른 경기 우려 완화가 유로 강세를 지원했습니다.

- USD/JPY: 142.25 (-0.60, -0.42%) - 단기적인 엔화 강세 포지션 증가와 일본 정부의 시장 개입 경계감이 엔화 강세로 이어졌습니다.

- GBP/USD: 1.3280 (+0.0035, +0.26%) - 영국 경제 지표의 불안정성에도 불구하고 달러 약세에 힘입어 파운드화가 강세를 보였습니다.

- 역외 위안화 (USD/CNH): 7.2850 (-0.0150, -0.21%) - 달러 약세에 힘입어 위안화가 강세를 보였습니다.

- 멕시코 페소 (USD/MXN): 17.55 (-0.12, -0.68%) - 신흥국 통화 전반의 강세 속에서 페소화도 달러 대비 강세를 나타냈습니다.

9. 다음 주 주요 경제지표, 실적발표 등 일정

📅 주요 일정 (2025년 9월 29일~10월 3일)

9월 29일(월):

- 독일 9월 소매판매 MoM: 0.5% 예상

- 유로존 9월 경제신뢰지수: 97.2 예상

9월 30일(화):

- ⭐ 미국 9월 컨퍼런스보드 소비자신뢰지수: 105.0 예상

- 미국 9월 리치몬드 연은 제조업 지수: 5 예상 10월 1일(수):

- ⭐ 미국 9월 ISM 제조업 PMI: 52.0 예상

- 미국 9월 건설 지출 MoM: 0.4% 예상

- 연준 파월 의장 연설 (오후 1시)

- 실적발표: PepsiCo (PEP), Conagra Brands (CAG)

10월 2일(목):

- ⭐ 미국 주간 신규 실업수당 청구: 215천명 예상

- 미국 8월 공장주문 MoM: 0.3% 예상

- 실적발표: Constellation Brands (STZ), RPM International (RPM)

10월 3일(금):

- ⭐ 미국 9월 비농업 고용보고서: 180천명 예상

- 미국 9월 실업률: 3.8% 예상

- 미국 9월 평균 시간당 임금 MoM: 0.3% 예상

위험 이벤트:

- 트럼프 대통령의 추가 관세 정책 구체화 가능성 (특히 10월 1일 대형 트럭 25% 관세 부과 예정)

- 중동 및 우크라이나-러시아 지정학적 리스크 지속 모니터링

- 중국 부동산 섹터 추가 부실 우려 및 경제 지표 발표

- 주요 중앙은행 총재 연설 (파월 의장 등)

옵션 만료:

- 10월 3일: 주간 및 월간 옵션 만료일 (대량 거래 및 변동성 확대 예상)