금

#비철금속 #귀금속 , #원자재

- 주요이슈

- 2024년

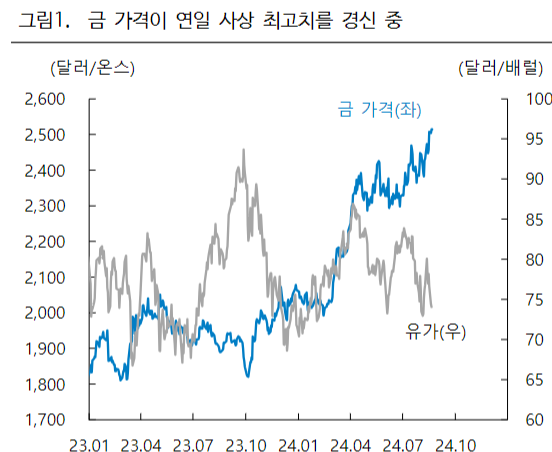

- (2024-08-21 금 가격이 연일 사상 최고치를 경신하면서 온스당 2,514달러 수준까지 급등함. 주요 원자재 가격이 제자리 걸음 혹은 하락하고 있지만 금 가격만 유독 상승 랠리를 이어가고 있음

- 금 가격 급등 원인

- 미 연준의 금리인하 기대감 강화

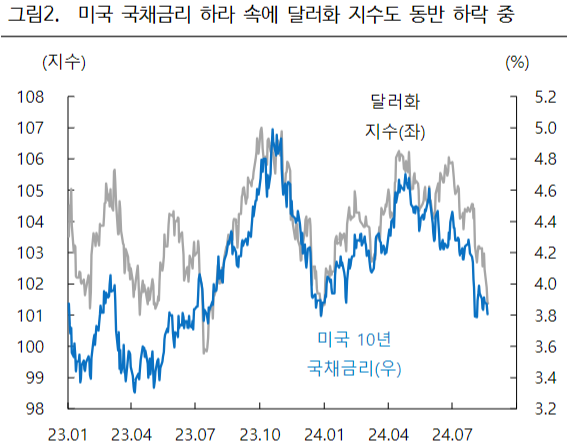

- 달러 약세 강화

- 미국 대선의 정치적영향

- 지정학적위험 지속

- 중국 등 일부 중앙은행의 금 수요 확대도 금 가격 강세의 원인

- 금 가격 전망

- 금 강세 현상은 당분간 이어질 전망. 다만, 안전자산인 금 가격 강세가 위험자산 선호 약화를 의미하지 않음

- 금 가격 강세가 일부 안전자산 선호 수요에서도 비롯되고 있지만 미국 국채 금리와 달러화 지수 하락이 중요한 원인이라는 점에서 글로벌 자금의 위험자산 선호 현상 약화로 해석하기는 어렵다는 판단

- 원자재 가격이 중국 경기 부진으로 상승 모멘텀을 찾지 못하고 있지만 가격 급락 현상은 유가를 제외하고 크게 나타나지 않고 있음.

- 더욱이 원자재 가격 및 이머징 시장의 대용지표 중에 하나인 호주 달러 강세가 나타나고 있음. 여기에 글로벌 자금의 위험자산 선호 현상을 보여주는 JP Morgan EMBI 역시 8월초 반등세가 마무리되고 다시 하락하고 있음도 주목됨. 이는 글로벌 자금의 위험자산 선호 심리가 회복되고 있음을 뒷받침

- 요약하면 금 가격 급등 현상을 미국 경기침체 등 글로벌 경제와 금융시장 불확실성 확대 시각으로 해석하기보다는 미 연준의 금리정책 전환에 따른 자금 흐름의 변화로 바라볼 필요가 있다는 판단

- 금 가격 급등 원인

- (2024-08-21 금 가격이 연일 사상 최고치를 경신하면서 온스당 2,514달러 수준까지 급등함. 주요 원자재 가격이 제자리 걸음 혹은 하락하고 있지만 금 가격만 유독 상승 랠리를 이어가고 있음

- 2024년

- 기본정보

- 기본정보

- 생산국: 남아프리카 공화국, 호주, 미국, 중국, 러시아, 캐나다 등

- 수입국: 미국, 프랑스, 홍콩, 한국, 일본, 중국, 인도 등

- 용도: 전자산업, 치과용재료, 건축자재, 장신구 등

- 금은 불투명, 노란색의 고광택 금속. 공기, 열, 습도에 영향을 받지 않는 비활성 물질이다. 희귀성, 심미성, 높은 내구성을 지닌 귀금속으로 인식되며 12만5천 톤 넘게 이미 생산된 것으로 추정된다. 남극을 제 외한 모든 대륙에서 채굴이 가능하며, 천연 광맥이나 2차 퇴적층에서 얻어진다. 산출상태에 따라서 산금 (Vein Gold), 사금(Placer Gold)로 구분되고, 보통 자연금은 16%까지 은을 함유하며, 약 90%의 순도를 갖는 것이 보통이다.

- 금은 거의 대부분의 산업에 필요한 필수 산업용원자재다. 순금은 섭씨 2,808도에서 끓고 1,064도에서 녹으며, 모든 금속 중에서 가장 연성이 높고 열전도과 전기 전도되는 물질이다.

- 남아프리카 공화국의 금 매장량은 약 36,000톤으로 추정되고 있으며, 연평균 340톤을 생산하는 세계최대 금 광물보유국이다. 특히 금은 남아공 수출의 37%를 차지하는 최대수입원으로 남아공의 연간 금 판매액은 약 43 억$에 달하고 있다. 남아공의 금 생산은 Witwatersrand 분지에 집중되어 있는데, 이 지역은 100년 이 상에 걸쳐 41,000톤의 금을 생산했음에도 불구하고 아직도 세계 최대의 미개발 광산지로 남아 있는 곳 이다.

- 1792년에 미 의회가 금과 은을 기반으로 한 금본위제를 통과시킨 후 금은 통화정책의 근간이 되어왔다. 하지만 1971년 미 닉슨 대통령의 금태환 정지선언 이후, 고정 환율을 표방한 브레튼 우즈 협정의 근간 이 약화됐다. 그 뒤 금과 달러의 교환비율은 자율화되었고 현재에 이르고 있다.

- 미국과 여러 국가의 중앙은행들은 자국의 경제적 부를 위해 금을 전략적으로 보유하고 있다. 각국 중앙은 행과 주요기관들은 금 보유에 따른 기회비용 손실 발생에도 불구하고 그 가치의 불변성으로 인해 자산배 분효과, 보험료 지불성격과 같은 미래 위험 대비 안전자산 보유라는 목적으로 금을 보유하고 있으며, 그 양은 현존량의 10%가량에 해당한다. 각국중앙은행들은 매달 금 보유량을 IMF에 보고 하고 있으며, “중 앙은행 금협정(CBGA)”에서 금의 대여, 매입, 매각 한도를 정하고 있다. 또한 이러한 중앙은행의 금 매 입, 매각에 따라 공급변화를 야기해 가격변화에 영향을 미친다.

- 가격하락위험에 노출되어 있는 금광회사는 가격고정을 위해 투자은행과 선도계약을 체결하는데, 그 직후 투자은행은 중앙은행으로부터 금을 빌려와서 현재 시가로 매각한다. 계약만료시점에서 투자은행은 금광 회사로부터 금을 매입하고 매입한 금을 중앙은행에 현물로 상환한다. 이런 식으로 중앙은행은 금을 빌려 주고 금 리스료(gold lease rate)로 일정 수수료를 부과한다(보통 연 1.5%)

- 수급

- 주요 공급업체

- Newmont

- Anglo Gold(남아공 최대 금 생산회사)

- Ashanti

- Barrick

- GoldFields

- Placer Dome

- Harmony

- RIO

- Gold Corp

- Glamis

- Kinross Gold

- 가격변수

- 상승요인

- 하락요인

- 달러 강세 → 금 지불가격 상승 → 수요하락 → 가격하락 기대

- 미국채권 금리 상승 → 달러화 가치 상승 → 금 지불가격 상승 → 수요하락 → 가격하락 기대

마지막 수정 일자