중국 전기차 소매 판매

#전기차 #중국 #중국전기차소매판매

2025년

- 8월

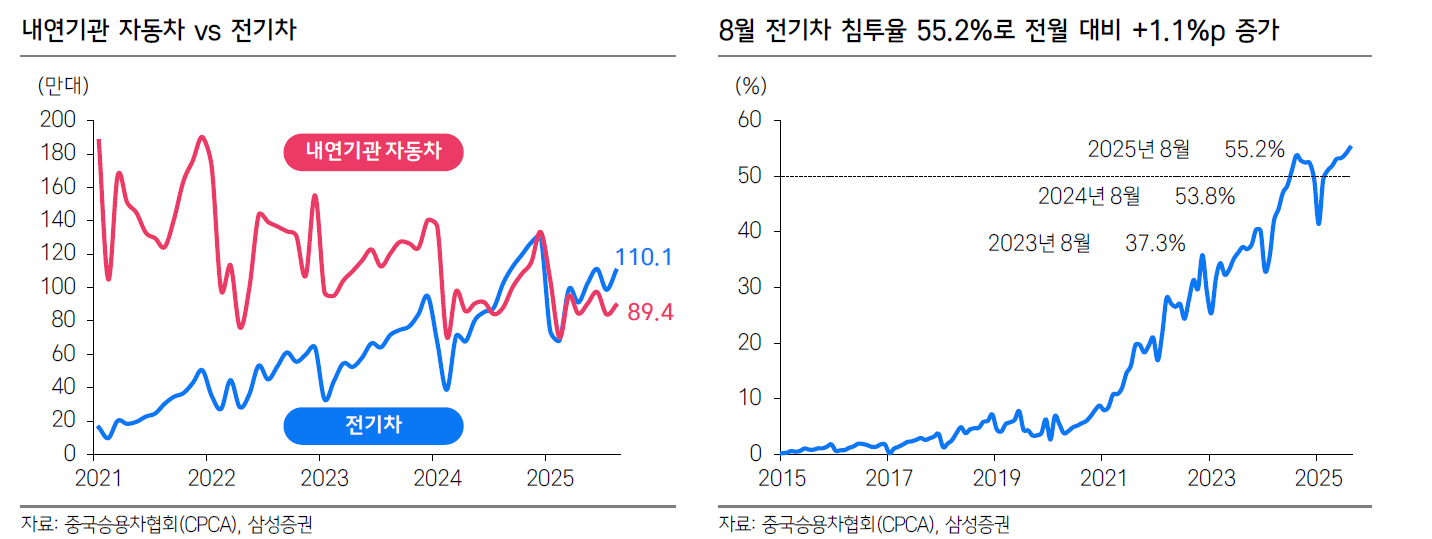

8월 중국 전기차 소매 판매는 110만 대(+7.3%YoY) 및 전기차 침투율 55.1%(+1.3%pYoY) 기록.

8월 승용 수출 49.9만 대(+20.5%YoY) 및 전기차 수출 22만 대(+108%YoY)로 유럽과 신흥 시장 중심 수출 고성장 지속.

업체별 점유율: 8월 BYD는 M/S 28.2%(+0.4%pMoM/-8.8%pYoY), Geely Group은 M/S 12.2%(Flat MoM/+5%pYoY) 기록. 중국 로컬 업체 장안(6.6%), SGMW(5.6%)의 뒤를 이어 테슬라(TSLA)는 M/S 5.2%(+1.1%MoM/-1%YoY)로 전월 대비 회복. 샤오미는 M/S 3.3%(+0.2%MoM/+2.0%YoY)를 기록하며, 첫 점유율 10위권 내 안착.

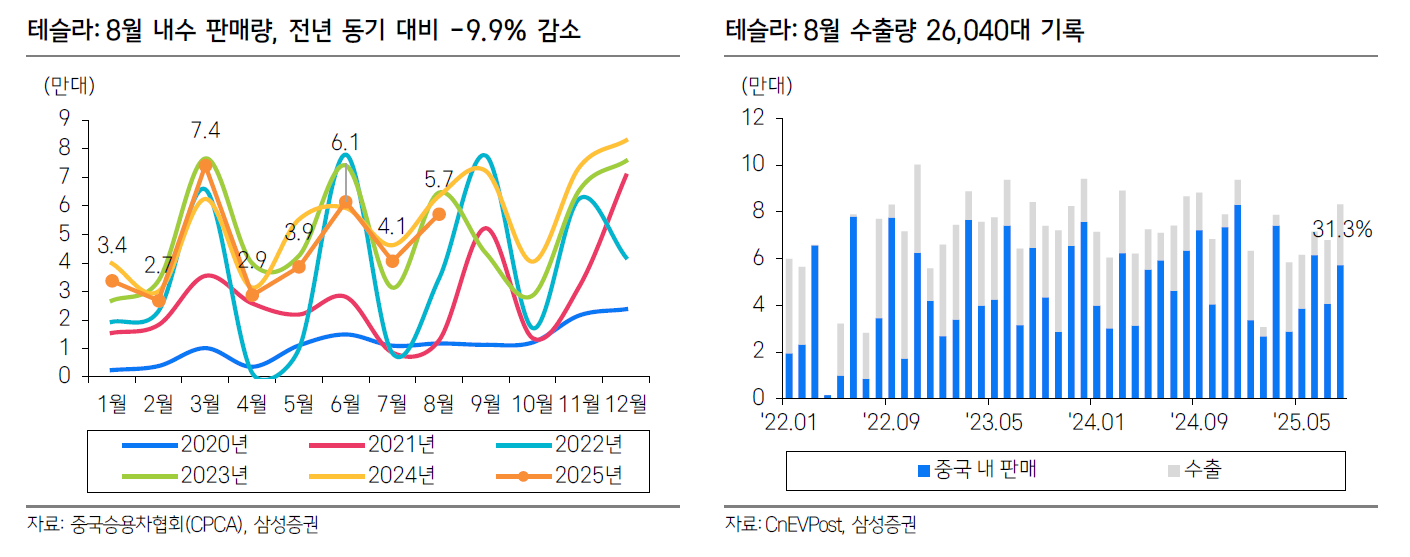

테슬라([TSLA[]]), 신차 효과는 9월부터: 8월 내수 판매는 5.7만 대(+40%MoM/-10%YoY) 및 수출 2.6만 대(-4.5%MoM/+12%YoY)를 기록하며, 올해 10위권 밖까지 밀려났던 M/S는 5위로 회복. 8월 중순 모델YL(6인승) 출시를 앞두고 대기 수요가 이어졌으며, 9월부터 모델 YL, 모델3+ 롱레인지 본격 인도 예정.

모델 YL은 실내 공간이 넓은 SUV를 좋아하는 중국 소비자들의 호평을 받으며 누적 주문 12만 대를 달성했으며, 반면 모델 3+ 롱레인지는 약 2주 만에 1만 위안 가격 인하를 시작. 5년 무이자 할부와 8천 위안의 보험 보조금 지급 등 공격적 판촉 활동과 신차 사이클로 하반기 중국 시장 판매 회복 전망.

모델 YL은 실내 공간이 넓은 SUV를 좋아하는 중국 소비자들의 호평을 받으며 누적 주문 12만 대를 달성했으며, 반면 모델 3+ 롱레인지는 약 2주 만에 1만 위안 가격 인하를 시작. 5년 무이자 할부와 8천 위안의 보험 보조금 지급 등 공격적 판촉 활동과 신차 사이클로 하반기 중국 시장 판매 회복 전망.

스타트업 3사, 신차 효과 희비: 8월 리오토(LI)는 2.9만 대(-41%YoY), 니오(NIO)는 3.1만 대(+54%YoY), 샤오펑(XPEV)은 3.5만 대(+147%YoY) 판매, 3사 합산 점유율은 8.6%(+0.5%pYoY)를 기록. 리오토는 7월 말 Li i8을 출시했으나, 비슷한 시기에 출시된 경쟁 모델 대비 높은 가격과 저조한 시장 반응으로 8월 판매량 급감. 9월 말 더 저렴한 모델인 i6 출시 예정. 반면 니오와 샤오펑은 멀티 브랜드 신차 효과로 하반기 판매 호조지속 중. 니오는 9월 약 10억 달러 규모의 신주 발행 발표, 조달금은 전기차 R&D 투자, 미래 기술 플랫폼 및 차량 개발, 배터리 스왑 및 충전 네트워크 확장, 재무 건전성 강화 등에 쓰일 계획. 샤오펑은 8월 누적 해외 판매 2.5만 대(+137%YoY)를 기록하며, BYD와 지커에 이어 세 번째로 한국 시장에 진입. 관세 회피를 위해 9월부터 유럽에서도 현지 생산을 시작했으며, 10년 내 해외 판매 비중 50% 목표.

화웨이와 샤오미: 샤오미는 8월 판매 36,396 (+19.5%MoM/+178%YoY)를 기록하며, 점유율 3.3%를 기록하며, 중국 내 점유율 10위권에 처음으로 진입. 6월말 출시된 두 번째 모델 YU7의 판매 가세로 9월부터 월 4만 대 이상의 판매 예상. 샤오미는 공장 Capa 증설이 완료되며 출고 대기 기간이 최대 2개월까지 단축 가능하다고 발표. 8월 생산량은 3.7만 대로, 4Q25까지 월 5만 대 이상으로 생산 능력 확대 예정. 샤오미의 해외 시장 진출은 유럽을 시작으로 2027년 목표. 화웨이 HIMA는 8월 44,561대(-6%MoM/+33.4%YoY) 판매로 점유율 4.1% 기록. HIMA하 브랜드는 AITO(Seres), Luxeed(Chery), Stelato(BAIC), Maextro(JAC), Shangjie(SAIC), Qijing(GAC) 총 6개로, 2026년 모든 브랜드의 신차 출시로 모델 포트폴리오는 두 배 가까이 확장, 점유율 확대 가속화 전망. 화웨이 HIMA는 8월 44,561대(-6%MoM/+33.4%YoY) 판매로 점유율 4.1% 기록. HIMA하 브랜드는 AITO(Seres), Luxeed(Chery), Stelato(BAIC), Maextro(JAC), Shangjie(SAIC), Qijing(GAC) 총 6개로, 2026년 모든 브랜드의 신차 출시로 모델 포트폴리오는 두 배 가까이 확장, 점유율 확대 가속화 전망. 화웨이는 9월 제조업체가 더 큰 통제권을 유지할 수 있도록 하는 새로운 파트너십 형태 “HI Plus(가칭)” 발표. 제조업체에게 자율성을 부여하면서 Harmony OS 시스템 탑재 차량을 늘려 생태계 확장 예상.

보조금 효과는 2025년이 Peak: 현재 중국 전기차 보조금은 1) 구매세 감면(‘25년 100%→‘26~’27년 50%), 2) 폐차 보조금(~’25년), 3) 지방정부 보조금이 있음. 지방정부 보조금은 재정 압박으로 광저우 등 일부 지역에서는 이미 종료되었으며, 폐차 보조금 연장도 불투명한 상황. BYD의 스텔라 리 부회장은 9월 뮌헨 모터쇼에서 중국 내 전기차업체가 20개만 남아도 과하다며 업계 구조조정의 불가피성을 강조.

2026년 중국 정부는 수출 허가제 도입 예고: 중국 차량의 무분별한 수출로 품질과 A/S에 대한 불만, 각국정부의 경계를 완화시키기 위한 조치. 수출도 품질관리, A/S가 가능한 상위 업체만 가능해질 전망. 1)부품사에게 대금지급 60일 이내로 시행. 2) 차량 출고 후 6개월 이내 중고차로 매각 금지 조치로 국내에서도 가격 경쟁이 어려운 상황. 내년부터 중국 내 수요 공백을 견딜 여력과 자율주행 경쟁력, 해외 시장 진출이 가능할 정도의 재무 여력을 갖춘 업체 중심으로 구조 재편이 빨라질 전망.

- 8월