로봇

#로봇

- 주요 이슈

- 2024년

2024 주요 휴머노이드 로봇 비교

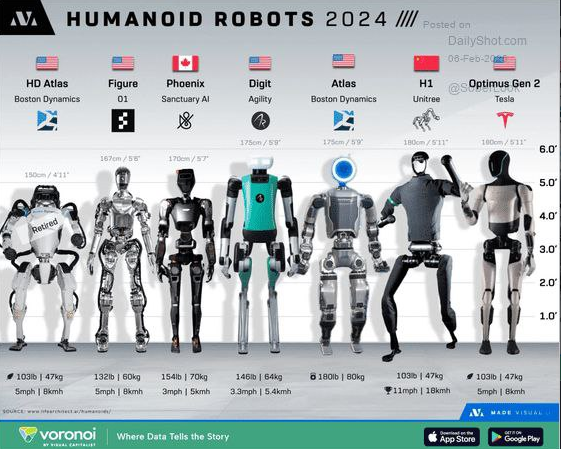

1. Sanctuary AI – Phoenix

키/무게: 170cm, 70kg

속도: 5km/h

특징: 사무, 물류, 서비스 산업에 적합. 인간 동작을 정교히 모방한 설계.

1. Sanctuary AI – Phoenix

키/무게: 170cm, 70kg

속도: 5km/h

특징: 사무, 물류, 서비스 산업에 적합. 인간 동작을 정교히 모방한 설계.Agility Robotics – Digit 키/무게: 175cm, 64kg 속도: 5.4km/h 특징: 물류 및 창고 작업에 특화. 박스 운반, 배달 작업에 최적화.

Unitree Robotics – H1 키/무게: 180cm, 47kg 속도: 18km/h 특징: 빠른 이동성으로 감시, 순찰 등 보안 작업에 유리.

Boston Dynamics – HD Atlas 키/무게: 150cm, 47kg 속도: 8km/h 특징: 높은 민첩성으로 좁은 공간에서의 작업이나 구조 활동에 적합.

Tesla – Optimus Gen 2 키/무게: 180cm, 47kg 속도: 8km/h 특징: 대량 생산과 가격 경쟁력으로 공장 자동화 및 반복 작업에 최적화.

결론: Tesla는 대중적 확산을 목표로 하고, Boston Dynamics는 특수 작업에 강점. Agility Robotics와 Sanctuary AI는 물류 및 서비스 산업에 적합하며, Unitree는 보안 작업에 최적화된 전략을 펼침.

- 2024년

- 관련기업

국내

해외

)

)

)

)- 산업 개괄

- 로봇은 공장 자동화에 활용되는 산업용 로봇과 다양한 서비스를 제공하는 서비스 로봇으로 구분할 수 있다.

- 산업용 로봇은 처음 상용화된 1960년대 이래 자동차 산업 등 제조업의 자동화 수요 증가에 따라 빠른 속도로 성장해왔다. 산업용 로봇은 연간 40 만대 가량의 수요를 보유하는 시장이다. 산업용 로봇 중에서도 새롭게 떠오르는 협동 로봇 시장에 관심을 가질 필요가 있다. 전통 산업용 로봇이 자동차 산업과 전기 전자 산업을 중심으로 성장했다면, 협동 로봇의 무대는 제조산업 전체와 서비스 분야까지 확장이 가능 하다. 중국 내 로봇수요 증가와 EV 산업 향(배터리 등) 신규 수요에 힘입어 중장기적 성장 여력이 존재하지만, 중국 향 수주 피크 아웃 우려 및 반도체 수급 부족이라는 일시적 불확실성 해소가 선행되어야 한다.

- 서비스 로봇의 경우 청소 로봇과 물류 로봇, 의료 로봇을 중심으로 초기 시장 형성이 이루어져왔다. 물류 산업과 F&B 산업에서의 쓰임도 주목할만한데 동 산업은 현재 극심한 노동력 부족 문제를 겪고 있으며, 로봇 수용성이 높은 것으로 판단되기 때문에 향후 로봇가격의 하락으로 인해 도입 진입장벽이 낮아지고, 로봇 구동과 자율주행, 사물인식 기술의 발전으로 사용자 기대에 걸맞는 서비스가 가능해졌다는 점은 서비스 로봇 보급 확대 가능성을 높여준다

- 로봇 산업 성장에 동반할 수 있는 로봇 부품 분야를 빼놓을 수 없다. 다양한 부품 중에서도 감속기 관련 기업에 관심이 유효할 것이다. 로봇의 주 동력원은 전기로, 유압/공압 방식 대비 사용 비중이 압도적으로 높다. 감속기는 모터의 단점인 약한 파워(토크)를 보완해주는 필수품이며, 로봇에서의 활용 비중이 높아 로봇 산업 성장의 수혜를 크게 받을 가능성이 높다.

- 2025년 최근 로봇 산업 내 여러 업체들이 휴머노이드의 개발에 뛰어들며 [[로봇 손]]에 대한 중요도가 부각되고 있음

- 산업 기본정보

- 전통 산업용 로봇: 단기 불확실성 해소가 필요하나, 중장기 성장 잠재력은 확실하다

- 지난 2021년, 전통 산업용 로봇 분야는 COVID-19 로 침체되었던 [수요 회복과 글로벌 기업들의 설비투자 증가로 최고의 한 해를 보냈다

- 단기적 관점에서는 (1) 중국내 수요 둔화, (2) 부품 수급 차질 및 물류망 혼란에 주시해야 한다. 현재 동 시장에 대한 비중 확대는 조심스럽지만, 관련 이슈 해소 시 투자 매력은 크게 상승할 것

- ①[ 중국 내 수요 둔화 우려]: 전체 산업용 로봇 시장에서 큰 비중(43.8%)을 차지하는 중국 수요 둔화가 우려된다.

- ② [부품 수급 차질과 물류망 혼란]: 반도체 등 부품 수급 차질과 물류망 혼란에 따른 비용 증가에 주시해야 한다. 특히, 반도체 수급 차질은 전통 산업용 로봇의 대표 기업들(Fanuc, Yaskawa 등)의 생산에 악영향을 미치고, 수주 취소와 고객사의 발주 조절로 급격한 다운 사이클로 진입할 리스크가 있어 투자 심리에 부정적으로 작용하고 있다. 반대로, 현재 수준의 수요가 견조하게 이어짐과 동시에 반도체 수급 문제가 완화되면 전통 산업용 로봇 시장에 대한 리레이팅이 가능하다. 업계에 따르면 반도체 부족 사태는 2022 년 하반기 경에 완화될 것으로 예측되고 있다.

- 전통 산업용 로봇 시장은 제조업 자동화 수요 증가와 함께 꾸준한 성장을 기록할 것으로 기대된다(2020~2024 년 CAGR 7.5% 성장 전망).

- 전통 산업용 로봇 시장의 성장을 결정 지을 두가지 핵심 포인트는 중국과 전기자동차이다.

)

)- 중국은 [정부 차원에서 로봇 도입을 적극적으로 추진하고 있고], 로봇 밀도가 한국과 일본, 독일 등에 비해 높지 않아 잠재적인 수요 여력 또한 큰 국가이다. 중장기적으로 [중국 내 로봇 수요 증가]가 전통 산업용 로봇의 성장 모멘텀이 될 것이라는 점 에는 변함이 없다.([중국 제조업 경기 상승 → 설비 투자 증가 → 산업용 로봇 시장 성장])

- 전기차 산업의 부상과 관련 설비투자 증가도 긍정적이다. 전기차 산업 성장에 따른 배터리 제조 등 [추가적인 로봇 수요]가 만들어지고 있기 때문이다. Fanuc 과 Yaskawa 등 주요 기업들은 한 목소리로 전기차 시장의 확대가 로봇 수요를 이끌고 있다고 평가하고 있다. 지난 2020 년 폭스바겐은 전기자동차 생산에 필요한 로봇 2,200 대를 Fanuc 과 ABB 에 각각 1,400 대와 800 대를 주문하기도 했다.

- 협동 로봇: 시장 성장성에 주목하고 실적으로 보여주는 기업에 투자하라

- 협동 로봇은 [산업용 로봇의 한계점(높은 가격, 위험성)을 극복한 차세대 산업용 로봇]으로 폭발적인 성장이 기대된다. [산업용 로봇 대비 가격이 저렴]해 투자 회수 기간이 짧고(산업용 로봇: 3 년 내외/ 협동 로봇: 1 년 내외), 안전성을 갖추어 사람과 협동이 가능하며, 조작 또한 간단해 누구나 쉽게 다룰 수 있다는 장점이 있다. 이를 바탕으로 그동안 로봇 도입이 더뎠던 중소제조기업과 비 자동차/ 전기전자 산업, 그리고 서비스 산업까지 보급 확대가 이루어지고 있다. 장기적으로는 고가반하중 라인업 개발로 전통 산업용 로봇의 파이를 나누어 가질 수 있을 것으로 기대된다.

- 세계 협동 로봇 시장은 2022 년 연간 수요 5.4 만대(약 2 조원) 수준에서 2030 년까지 연간 수요 26.7 만대(약 8 조원) 규모로 확대될 것으로 전망되며(2022~2030 년 CAGR 20%, 금액 기준), 이 성장 속도를 국내 협동 로봇 시장에 적용할 경우 국내 시장은 2030 년까지 연간 수요 2.2 만대(약 0.6 조원) 규모로 성장할 것으로 추정된다.

)

) - 덴마크의 Universal Robots(미국 Teradyne 이 2015 년에 인수)이 글로벌 시장 점유율의 과반을 차지하고 있으며, 국내외 다수 기업들이 협동 로봇 시장에 뛰어들고 있는 상황이다. [협동 로봇 라인업 간 기술 스펙에 큰 차별성이 없어], 가격 경쟁력이 있고 [협동 로봇 관련 다양한 주변 서비스(유지보수, 협동 로봇 솔루션 제공 등)를 제공하는 기업의 매력이 부각]될 것

- 서비스 로봇: 어디서든 쓸 수 있는 범용 기술을 갖춘 기업이 좋다

- [로봇의 구독 서비스]라고 할 수 있는 Raas(Robotics as a Service)의 부상으로 로봇 도입의 초기 비용에 대한 부담이 낮아지고 있고, 자율주행 기술과 로봇 매니퓰레이션 기술이 성숙 단계에 이르고 있다. 이 가운데, 심각한 인력 부족 문제와 이에 따른 높은 자동화 수요를 내재하고 있는 물류 산업과 F&B 산업을 중심으로 서비스 로봇의 활용이 늘어날 것이다.

① 물류 로봇: 동 분야는 [만성적인 인력 부족과 이커머스 시장 확대에 따른 물동량 증가로 높은 자동화 수요를 내재]하고있다. 세계 물류 로봇 시장의 경우 2023년까지 연간 26 만대(약 8 억 달러) 수준의 시장으로 성장할 것으로 예측되며(2019~2023 년 CAGR 40%, 금액기준), 이 성장 속도를 국내 시장에 적용할 경우 2023 년 연간 약 2 천대(약 600 억원) 규모의 시장이 될 것으로 추정된다. 국내 물류 로봇 잠재 수요가 약 8 만대(약 2.5 조원) 수준인 점을 고려하면 보수적인 예측이나, 유연한 활용이 가능하고 초기 비용이 적은 자율주행로봇(AMR, Autonomous Mobile Robot)보급 속도에 따라 성장 속도는 더욱 빨라질 수 있을 것이다

)

)② F&B 로봇: 동 분야에서는 COVID-19 이후 심각한 인력 부족 문제를 겪으며 서빙 로봇과 조리 로봇 등 로봇 활용이 적극 시도되고 있다. 국내 서빙 로봇 시장 규모는 2021 년 약 3,200 대(약1 천억원) 수준으로 추산되며, 2023 년까지 약 11,000 대(약 3 천억원) 규모가 될 것으로 예상된다(2021~2023 년 CAGR 73%, 금액기준). 국내 조리 로봇 시장의 경우, 성장 속도가 불투명하여 보급률 기준으로 시장 규모를 추정한 결과, 잠재 수요 시장의 10% 보급 시 약 2.7 만대(약 5 천억원) 규모의 시장이 될 것으로 전망한다

)

)서비스 로봇 분야의 경우 수요를 확인한 분야(물류, F&B)에서 활용이 가능한 로봇 라인업을 갖춘 기업에 주목하자. 그리고, 가사와 건설, 농업 등 다양한 분야에서도 로봇 수요가 들썩거리고 있는점을 고려해 서비스 분야에 상관없이 적용이 가능한 범용 로봇 기술(자율주행기술, 매니퓰레이션 기술 등)을 갖춘 기업의 매력이 높다고 판단

장기적으로는 로봇 기술보다 [어플리케이션(SW) 개발 능력이 높은 기업]에 이목이 집중될 것으로 예상

국내 종목으로는 자율주행로봇 기술을 갖추고 실내외 배송 로봇을 상용화한 로보티즈(108490 KQ)를 추천한다. 동사는 자율주행로봇 기술 외에 로봇 팔 구동 기술은 물론, 로봇 SW 에도 강점을 갖고 있어 서비스 로봇 분야 전반에서 활약이 가능한 잠재력을 보유하고 있기 때문이다. 해외 종목으로는 물류 산업에 혁신을 일으키고 있는 Autostore(AUTO NO)를 관심 종목

③ 가정용 로봇

1. 실내 청소 로봇

- iRobot (US, IRBT)

- 주요 제품: Roomba 시리즈 로봇 청소기

- Roborock (CN, 688169)

- 주요 제품: Roborock S7, Roborock H7

- Ecovacs (CN, 603486)

- 주요 제품: DEEBOT 시리즈 로봇 청소기

2. 잔디 깎기 및 수영장 청소 로봇

- Husqvarna (SE, HUSQ B)

- 주요 제품: Automower 시리즈 로봇 잔디 깎기

- Worx (US, WORX)

- 주요 제품: Landroid 시리즈 로봇 잔디 깎기

- Maytronics (IL, Maytronics)

- 주요 제품: Dolphin 시리즈 수영장 청소 로봇

- Hayward (US, HAYW)

- 주요 제품: AquaVac 시리즈 수영장 청소 로봇

3. 반려동물 케어 로봇

- PetSafe (US, PETSAFE)

- 주요 제품: 자동 급식기, 자동 물 공급기

- WOPET (US, WOPET)

- 주요 제품: 스마트 자동 급식기

- Furbo Dog Camera (US, FURBO)

- 주요 제품: 반려동물 모니터링 카메라

4. 교육용 로봇

- LEGO (DK, LEGO)

- 주요 제품: LEGO Mindstorms, LEGO Education SPIKE Prime

- DDL (US, 비상장)

- 주요 제품: Cozmo, Vector

5. 노인돌봄 로봇

- ElliQ (US, ELLIQ)

- 주요 제품: ElliQ 노인 돌봄 로봇

6. 보안 로봇

- iRobot (US, IRBT)

- [로봇의 구독 서비스]라고 할 수 있는 Raas(Robotics as a Service)의 부상으로 로봇 도입의 초기 비용에 대한 부담이 낮아지고 있고, 자율주행 기술과 로봇 매니퓰레이션 기술이 성숙 단계에 이르고 있다. 이 가운데, 심각한 인력 부족 문제와 이에 따른 높은 자동화 수요를 내재하고 있는 물류 산업과 F&B 산업을 중심으로 서비스 로봇의 활용이 늘어날 것이다.

- 전통 산업용 로봇: 단기 불확실성 해소가 필요하나, 중장기 성장 잠재력은 확실하다

Enabot (CN, ENABOT)

주요 제품: Ebo 보안 로봇

로봇 부품: 감속기 부품의 매력은 헤아릴 수 없다

- 로봇 완성 제조업체도 중요하지만, 완성 제조업체에 로봇 핵심 부품을 제공하는 부품 기업에도 주목할 필요가 있다. [로봇에 대한 수요가 증가할 경우, 로봇에 필요한 부품 수요도 함께 늘어날 것이기 때문]이다.

- 특히 감속기에 주목할만 하다. 그리고 감속기 중에서도 소형 정밀 감속기의 수요가 협동 로봇 시장의 폭발적인 성장과 동반하여 수혜를 받을 것으로 예상된다. [감속기는 일반적으로 로봇에서 차지하는 원가가 30~40% 수준]으로 비중이 크고, 로봇 용도로 많이 쓰이는 부품으로 로봇 산업 성장의 수혜를 최대한으로 누릴 수 있는 부품이다.[ 6 축 다관절 로봇의 경우, 감속기는 각 관절(축)마다 내장되어 로봇 한 대당 6 개의 감속기가 필요]하다. 통상적으로 [산업용 로봇에는 중대형 감속기 3 개, 소형 감속기 3 개가 사용]되는 것으로 알려져 있으나, [로봇의 소형화 및 협동 로봇 활용 확대로 소형 감속기 비중이 높아지고 있다(3 개 → 4.5 개)]

- 로봇 부품 시장은 국내 기업들이 일부 부품(감속기, 제어기기, 비전 센서 등) 국산화에 성공해 시장에 진입하고 있으나, 오랫동안 로봇 산업을 이끌어온 일본과 독일 기업들이 후발 주자들과 기술력 및 시장 선점에 따른 인지도 관점에서 압도적인 격차가 있다. 여러 해외 기업 중에서도 소형 정밀 감속기의 압도적 시장 점유율(80% 수준)을 자랑하는 일본의 Harmonic Drive Systems(6324 JP)의 매력도가 가장 높다.

비즈니스모델 / 밸류체인 / 전후방산업관계

- 로봇 산업의 가치사슬(Value-Chain) 구조는 크게 [로봇 부품-완성 제조업-SI(System Integration)-수요자]로 구성

)

)

- 로봇 산업의 가치사슬(Value-Chain) 구조는 크게 [로봇 부품-완성 제조업-SI(System Integration)-수요자]로 구성

세부정보

- 로봇분야별 투자판단(22.11)

)

)

)

)- 전통 산업용 로봇과 협동로봇 비교

)

)

- 로봇분야별 투자판단(22.11)

로봇의 구성요소

- 로봇 중에서도 가장 보편화된 산업용 로봇의 경우, 인간의 팔(Arm)과 유사한 구조를 취하고 있으며, 구성요소로는 크게 매니퓰레이터와 제어기, 동력 장치로 구분하여 볼 수 있다. 산업용 로봇의 핵심이자 본체에 해당하는 매니퓰레이터는 또 다시 [액추에이터]와 센서, 엔드 이펙터(말단 효과장치)로 나누어 볼 수 있다.

- 각 구성요소는 서로 밀접하게 연동되어 로봇을 작동하게 한다. 각종 센서를 통해 외부환경과 로봇의 움직임을 파악하고 제어기의 지시가 액추에이터로 전달되어 로봇이 작동되는 구조이다.

)

)- 매니퓰레이터

- 인간의 팔과 다리에 해당하는 [로봇의 본체]이다. 여러 개의 링크 및 관절로 구성된 기구학적 구조물로 관절마다 각각 구동기가 배치되어있다. [로봇의 관절의 개수는 로봇의 자유도(Degree of Free, 움직임 방향의 수)를 결정]하며, 3 차원 공간에서 작동하기 위해서는 [일반적으로 6 개의 관절(자유도)이 필요]하다(인간의 팔의 경우 7 자유도로 구성되어있다).

)

)- (1-1) 구동기(Actuator)

- [인간의 근육에 해당]되며 [로봇의 관절 운동을 수행]한다. 유압/공압/전기모터의 구동 방식이 존재한다. 일반적으로 [전기모터(서보모터, 스테핑 모터)가 활용]되며, 모터의 힘을 증가시켜주는 감속기와 동작제어 센서인 엔코더가 함께 세트로 내장되기도 한다.

)

)

- (1-2) 센서(Sensor)

- [인간의 시각/청각/촉각을 관장하는 눈, 귀 등 감지 기관]에 해당한다. 외부환경과의 상호작용에 필요한 외계(外界)센서와 내부 제어를 위한 내계(內界)센서로 구분되며, 장애물 감지와 로봇 관절 위치 등을 인식하여 제어기에 전달하는 역할을 수행한다. 외계 센서로는 화상 센서(시각)와 감압 센서(촉각), 가속도 센서(위치 감각) 등이 있으며, 내계 센서로는 엔코더(동작 제어), 가속도 센서(자세 제어), 자이로 센서(자세 제어) 등이 있다

)

)

- [인간의 시각/청각/촉각을 관장하는 눈, 귀 등 감지 기관]에 해당한다. 외부환경과의 상호작용에 필요한 외계(外界)센서와 내부 제어를 위한 내계(內界)센서로 구분되며, 장애물 감지와 로봇 관절 위치 등을 인식하여 제어기에 전달하는 역할을 수행한다. 외계 센서로는 화상 센서(시각)와 감압 센서(촉각), 가속도 센서(위치 감각) 등이 있으며, 내계 센서로는 엔코더(동작 제어), 가속도 센서(자세 제어), 자이로 센서(자세 제어) 등이 있다

- (1-3) 말단효과장치(End Effector)

- 로봇 팔 끝부분에 연결되어 [로봇의 손 역할]을 수행한다. 작업 대상물을 잡는 그리퍼를 비롯해 [스프레이건], [용접 토치], [드릴], [그라인더 ]등 다양한 종류의 말단장치가 있다.

)

)

- 로봇 팔 끝부분에 연결되어 [로봇의 손 역할]을 수행한다. 작업 대상물을 잡는 그리퍼를 비롯해 [스프레이건], [용접 토치], [드릴], [그라인더 ]등 다양한 종류의 말단장치가 있다.

- (1-1) 구동기(Actuator)

- 제어기(Controller)

- 매니퓰레이터가 지시된 작업을 수행할 수 있도록 [액추에이터(구동)를 제어하는 장치]로 [로봇의 운동과 시퀀스를 총괄하는 통신 및 정보처리 장치]이다. [로봇의 두뇌]에 해당한다.

)

)

- 매니퓰레이터가 지시된 작업을 수행할 수 있도록 [액추에이터(구동)를 제어하는 장치]로 [로봇의 운동과 시퀀스를 총괄하는 통신 및 정보처리 장치]이다. [로봇의 두뇌]에 해당한다.

- 동력장치

- 로봇이 작동하는데 필요한 [에너지를 공급해주는 장치]로 [공압과 유압, 전기 등의 에너지를 공급]한다. 일반적으로 제어가 용이하고 위치 정밀도가 높은[ 전기 동력]이 주로 활용된다.

)

)

- 로봇이 작동하는데 필요한 [에너지를 공급해주는 장치]로 [공압과 유압, 전기 등의 에너지를 공급]한다. 일반적으로 제어가 용이하고 위치 정밀도가 높은[ 전기 동력]이 주로 활용된다.