전력기기

#전력 #ESS #재생에너지 #태양광 #풍력 #변압기 #천연가스 #원유 #초고압변압기 #전력기기 #전력산업 #송배전

최근 이슈

- 2024년

- (2024-09-03) 미국 전력시장 분석 -PJM 전력 경매결과로 보는 미국 전력난) -미국 최대 전력시장 PJM의 경매 결과, 25/26 전력공급가 833% 급등) - 전력 공급량은 135.7GW로 전년대비 8% 줄어들 전망이며 2015년 이후 가장 낮은 공급량 - PJM은 천연가스, 원전, 석탄 중심으로 에너지 공급, 최근 해당 발전소들의 폐쇄용량 증가 - PJM이 운영하는 지역의 에너지는 가스, 원전, 석탄 공급 비중이 높으며 이번 경매에서도 각각 45%, 21%, 21%를 차지 - 지난 3년간 가스, 원전, 석탄 발전소들의 폐쇄용량이 늘어나면서 공급 감소의 요인으로 작용한 것으로 판단 -26/27 용량시장 경매 12월에 진행될 예정이며 동일한 흐름 이어진다면 25~27년 전력난 심해질 것으로 예상) -세 번째로 큰 MISO 전력 단가도 상승) - MISO의 전력거래 시장에서 용량시장 거래 비중은 1%도 채 안되나 미국의 전력 공급 부족이 특정 지역만의 이슈는 아니라 판단 -1) 그리드 Bottleneck 완화, 2) 금리 인하가 맞물리며 신재생 투자 매력도가 높아지는 시점으로 베팅 해야 하는 구간) -2021년부터 진행된 미국 장기 송전망 제도 개편 영향으로 2021~2023년 전력계통 대기 프로젝트 급증했으며 97%가 친환경) -미국에서의 송/배전망 투자는 노후화된 기존 시설 교체에 집중되었고 신규 투자는 거의 이루어지지 않음) -2024~2025: 공사기간 짧은 태양광과 ESS의 공급 증가 예상) -2026~: 태양광/풍력발전 설치규모 모두 늘어날 전망, 풍력 기자재 기업들은 2025년부터 실적 확대)

- (2024-08-30), 10년간 지속될 슈퍼사이클

- 전 세계 전력망 투자 30년간 +3배 확대, 2050년 투자 규모 847조원

- 전 세계적 전력망 투자 규모는 2020년 2,350억 달러 (313조원)에서 2050년 6,360억 달러(847조원)로 약 +3배 확대될 것으로 예상된다. 이는 미국 시장이 전력기기 산업 성장을 주도하고 있는 가운데 우크라이나 사태 이후 에너지 안보에 대한 필요성이 부각된 유럽 시장의 수요도 동시에 급증하고 있기 때문

- 재생에너지 발전설비 확충과 전기차 보급 확대 등으로 전력 수요가 크게 증가하고 있다.

- 특히 미국은 노후 전력망 교체와 함께 신규 전력 수요에 대응하기 위해 대규모 투자를 진행 중이다. 이에 따라 미국 전 지역 송전 케이블 길이는 2020년 77.6만c-km에서 2030년 90.9만c-km (회선수 X 송전선 길이)로 증가될 것으로 예상

- 초고압 변압기 리드타임 130주, 엔비디아 GPU 24주 대비 +5배

- 초고압 변압기 및 승압기의 리드타임 (발주 후 입고 때까지 기간)은 기존 대비 +2~4배 늘어났다. 특히 초고압 변압기의 리드타임은 130주 (약 3년)로 엔비디아 GPU 24주 대비 +5배 높은 수준이다.

- 아직 본격 발주가 시작도 안된 AI 데이터센터용 전력기기, 향후 실적 상향 요인

- 미국 전력기기 업체인 Eaton을 비롯해 Schneider Electric(SU), Siemens Energy(SIE), Constellation(CEG), NextEra(NEE) 등 해외 전력 인프라 업체는 전력기기 시장이 지금까지 경험하지 못한 구조적 성장 시기에 진입했고, 향후 수 년간 기대 이상의 수요가 예상보다 길게 이어질 것이라고 언급했다.

- 특히 본격적인 자율 주행 데이터센터용 전력기기 수요는 2026년부터 발생될 것으로 예상되어 AI 데이터센터용 전력기기 발주는 향후 추가적인 실적 상향 요인으로 작용할 전망이다.

- HD현대일렉트릭, LS ELECTRIC: 전력기기 10년 슈퍼사이클 최대 수혜

- 미국의 한국산 변압기 수입 비중은 [2020년 5.2%에서 2024년 4월 누적 17.3%까지 증가]하며 변압기 모든 제품 영역에서 한국 점유율이 높아지고 있는 추세다.

- 이는 ① 미국이 국가 안보를 이유로 [중국산 변압기 수입을 배제]하고, ② 유럽과 일본이 자국 내 송배전망 구축 수요에 먼저집중하며 한국의 전력기기 업체들이 가장 큰 반사이익을 얻고 있기 때문이다.

- 특히 HD현대일렉트릭은 미국 시장 수출 비중이 2021년 18.7%에서 2024년 상반기 31.4%로 확대됐고, 5년치의 수주잔고를 확보하며 현재 2030년 수주를 논의하고 있다. LS ELECTRIC 역시 2028~29년까지 수주잔고를 채웠다.

- KB증권은 전력기기 10년 슈퍼사이클 최대 수혜주로 HD현대일렉트릭 (목표주가 41만원, BUY), LS일렉트릭 (목표주가 24만원, BUY)을 제시한다. 이는 선제적 설비투자와 기술력을 바탕으로 [장기간 글로벌 시장 점유율 확대가 전망]되어 전력기기 산업의 10년 호황 사이클을 고려할 때 중장기 관점의 종목 대응이 필요할 것으로 판단되기 때문이다.

- 전 세계 전력망 투자 30년간 +3배 확대, 2050년 투자 규모 847조원

- (2024-10-23), 상승 가도 속 체크포인트

- 현재 국내 전력기기 기업들은 트럼프 당선에 따른 정책 불확실성 우려에 따라 주가 상방이 제한되고 있다. 하지만 실질적으로 트럼프 당선 시 핵심 기조인 ‘American First’에 따라 경쟁력 있는 제조업의 적 극적인 [Re-Shoring/On-Shoring] 정책에 따라 산업용 전력 수요 증가가 두드러질 전망이다.트럼프 정부는 에너지 비용 절감에도 큰 관심을 가지고 있는데, 에너지 절감을 위해서는 신규 발전소 확충과 함께 송배전망 투자가 필수적이다. 해리스의 경우에는 현재 전력 수요 전망치에 더불어 전기화 트렌드 가속화가 예상되어 전반적인 전력기기 수요를 자극할 전망이다.)

- 2025년

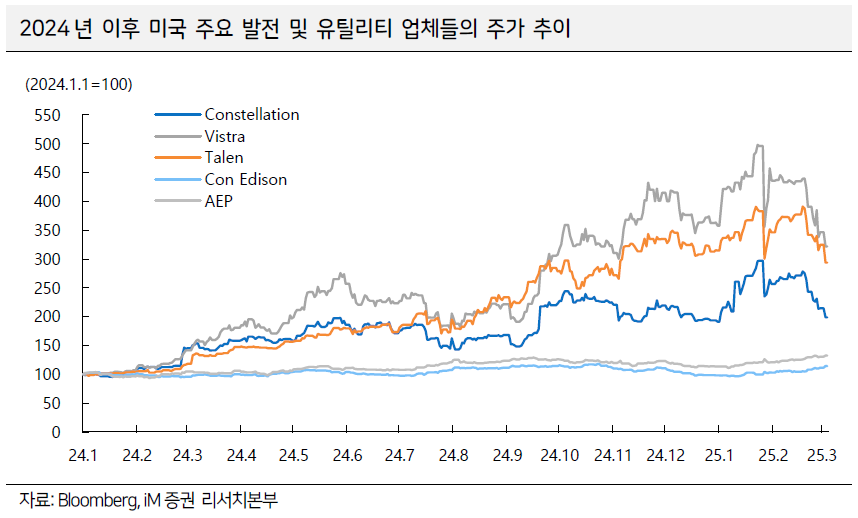

2025-03-05, FERC, co-location 관련 공식 발표 지연 우려로 최근 미국 독립 발전사 주가 급락

최근 미국 주요 발전업체들의 주가 큰 폭 조정. 특히 NASDAQ 급락 속에서도 이들 하락이 두드러졌는데, 직전 고점 대비 Constellation(CEG) -28.7%, Vistra(VST) -26.8%, Talen Energy(TLN) -24.9% 각각 하락. 데이터센터 확대에 따른 수혜 기대감으로 2024 년 YTD 기준 주가가 약 90~260% 상승했던만큼 차익실현에 대한 움직임도 일부 있었겠지만, 펀더멘털 측면에서 약간의 노이즈가 생긴 것이 최근 조정의 근본적인 요인으로 작용

지난 5~10 년 평균 0.3% 그쳤던 미국 전력 소비 증가율은 2024 년 2.7%, 2025 년 1.8% 수준으로 예상되는데, 수요 증가의 대부분은 AI 및 데이터센터 확대에 근거. 향후 절대적 성장률은 점차 하향 안정화되겠지만, 전력 소비는 이미 과거 대비 빠르게 늘기 시작하였음.

가스 발전소가 단기에 이를 안정적으로 충족시킬 수 있는 수단으로 그 입지를 확대해가겠으며 동시에 기존 원자력발전소들의 역할도 확대될 것으로 예상.

특히 기존 원전 인근에 데이터센터 건설하여 전력 직접 공급이 이뤄지는 co-location 형태의 계약이 Constellation-MS, Talen-Amazon(AWS) 사이에 체결되었고, 이는 데이터센터와 관련해 발전 업체들이 상대적으로 가장 단기에 이익을 가시화할 수 있을 것이라는 기대감을 고조시켜 왔음 그러나 2024 년 11 월 Talen 이 Susquehanna 원전에서 생산한 전력을 인근의 Amazon 데이터센터에 공급하는 ISA 용량 확대를 요청했으나, FERC 는 PJM 그리드 신뢰성 훼손 우려 및 기존 소비자들의 전력비 인상 가능성으로 이를 거절한 바 있음. Talen 뿐만 아니라 Constellation 또한 MS 와 유사한 계약을 체결하고 있는 등 최근 미국 내 co-location 계약 증가하고 있는 만큼 FERC 는 2 월 20 일 이와 관련해 공식적으로 검토 착수했다고 밝힘.

다만, 각 업체들의 의견 수렴과 6 월 초 기술 컨퍼런스, 이후 또 논의하는 과정들을 고려하면 연내 최종 결과 도출까지는 어려울 수 있음. 이는 그 전까지 독립 발전업체들이 신규 co-location 계약을 맺기에 쉽지 않은 여건임을 의미. 또한 MS 는 당초 발표한 것보다 데이터센터 투자 규모 축소 발표.

향후 AI 및 데이터센터로 인한 전력 소비 증가는 너무도 분명한 방향성. 그러나 단기적으로는 [그리드와 관련된 정책적 불확실성 해소가 발전업체들에게 필요]할 것으로 보여짐. 오히려 [전통 유틸리티사들은 기존 그리드와 자사 발전소를 활용해 전력 수요에 즉각 대응 가능한 만큼 해당 이슈에서 좀 더 자유로움]. 이는 IPP 주가 급락 기간 AEP +5.4%, ED +8.6% 등의 상반된 주가 추이에서도 잘 드러남 여러 노이즈에도 [유틸리티 업체들의 송배전 CAPEX 확대 움직임]에 주목

한편, 이 같은 독립 발전업체들의 그리드 관련 불확실성과는 별개로 최근 유틸리티 업체들의 잇따른 투자 확대 움직임이 상당히 인상적임.

한편, 이 같은 독립 발전업체들의 그리드 관련 불확실성과는 별개로 최근 유틸리티 업체들의 잇따른 투자 확대 움직임이 상당히 인상적임.미국 서부지역 주요 유틸리티 업체인 Sempra 는 2025

2029 년 CAPEX 금액을 361 억달러로 20242028 년 대비 +16% 증액하고, 현 계획 대비 약 30% 추가 집행도 가능하다고 밝힘. 특히 향후 5 년간의 자본지출 중 송전 61%, 배전 27% 할당할 것이라는 구체적인 비중 언급. 미국 최대 발전사이자 유틸리티 업체 중 하나인 American Electric Power(AEP) 또한 2025~2029 년 CAPEX 를 540 억달러로 이전 가이던스 대비 25% 상향하였음. 그 중에서도 송배전망 부문에 340 억달러로 전체 예산의 60% 이상 할당하는 한편, 신규 발전원 확보에 26% 할당.AEP 는 이러한 대규모 투자를 위해 비용 절감과 일부 자산을 매각 검토하고 있다고 밝힘. 동부지역을 주요 권역으로 삼고 있는 Consolidated Edison 역시 2025

2029 년 CAPEX 규모를 376 억달러로 20242028 년 대비 +8.7% 확대한다는 계획 발표 이처럼 미국 내 권역별 주요 유틸리티 업체들은 공통적으로 송배전 부문 투자 확대 움직임을 보이고 있음. 이는 기존 송배전 설비 노후화 뿐만 아니라, 전체 발전량 증가와 그 안에서도 간헐성이 높은 재생에너지 비중 확대로 송배전 안전성 확보가 필요함에 근거.결국 최근 IPP 업체들을 둘러싼 불확실성에도 유틸리티사의 송배전 투자는 오히려 확대되고 있는 만큼 미국 및 국내 전력기기 업체들에게는 우호적인 여건 지속될 전망

2025-05-20,인공지능과 폭염으로 부각될 수 있는 에너지 위기)

인공지능과 여름 폭염 등으로 부각될 원전과 독립 발전 사업자(IPP)에 주목하자고 했다. 포트폴리오에 편입한 ETF는 미국의 우라늄 및 원전 관련 ETF인 VanEck Uranium And Nuclear ETF(NLR) 다. 평균 관리 자산(AUM)은 10억 달러 수준이다. 주식 포트폴리오에 편입한 위성 종목은 독립 발전 사업자(IPP) 중 Constellation Energy Corp.(CEG)와 Vistra Corp.(VST) 등이다. 하반기에 에너지 위기 이슈가 다시 부각될 수 있다. 인공지능 투자가 재개되고 폭염 등 미국의 이상 기후 때문

인공지능과 함께 전력 부족 문제가 부각될 것으로 생각한다. 미국 독립 전력 시스템 운영자인 MISO(Midcontinent Independent System Operator)는 여름 용량 경매 가격을 발표했는데, [전력 도매 가격은 작년 30 달러에서 666.5 달러로 급등]

이번에 변경된 가격 책정 방식 을 적용하지 않더라도 전력 가격은 200~300 달러 사이에서 형성됐을 것이다. 데이터센터 투자 등이 없었던 2022년 여름 전력 도매가가 236.7 달러/MWd)였기 때문

높은 가격이 책정된 이유는 잉여 설비가 급감했기 때문이다. 2023년 6.5GW 수준이었던 잉여 전력 설비 는 2024년 4.6GW, 2025년 2.6GW로 3년 동안 거의 반토막 이상이 났다.

5월에 전력 관련 주요 모멘텀은 텍사스의 전기 신뢰성 위원회(ERCOT)의 경매 보고서가 있다. 텍사스는 미국에서 데이터센터가 두 번째로 많 은 지역이며, 지금도 확장하고 있다. 인구 수도 캘리포니아에 이어 2위다. 5월 초인 지금 텍사스 등 중부 지역의 기온은 37.8도 이상을 웃돌 고 있다. 올해 여름은 역사상 최고치를 기록할 여지가 있다. ERCOT는 올해 5월 약 84,000MW의 전력 사용을 예상하고 있는데, 2024년 77,000MW를 상회한다. 이러한 추세면 역사상 최대 수요인 85,500MW(2023.08)도 경신이 가능하다. 건조한 더위는 중서부에 산불 발생 빈도를 높일 것이다. 전력망 안정성을 훼손하는 요인 6월의 모멘텀은 텍사스의 상원 법안 6호(SB6)와 공동 전력 배치 관련 이슈다. 텍사스 SB6는 [75MW 이상의 전력을 사용하는 시설(데이터센 터, 암호화폐 채굴 등)들에게 전력망 안정성을 위해 비용을 분담]하게 하는 법안 이 법안의 골자는 전력망 [안정성 확보]다. 대형 기저 발전 의 중요성이 커진다. 안정적인 전기 공급을 위해 원자력 발전이 부각될 수 있다.

연방 에너지 규제 위원회(FERC)의 PJM 공동 전력 배치 계획 검토도 있다. FERC는 PJM이 전력망 내 발전소와 대규모 전력 소비 시설을 함께 배치하는 것에 대한 심사를 진행하고 있다. 2024년 11월 4일 CEG, VST 등 IPP들의 주가는 FERC가 PJM의 공동 배치 제안을 거부해 급락한 경험이 있다(CEG -12.5%, VST -3.2% 등).

전력망 안정성이 중요 해지고 있다는 점에서 PJM이 수정 제출한 제안을 승인할 가능성이 있다. 최종 승인 일정이 지연될 가능성은 있지만 긍정적 응답이 나온다면 신뢰성 높은 발전원(원전, 천연가스 등)을 사용하는 독립 발전 사업자들에겐 긍정적 모멘텀이다.

7월엔 PJM의 용량 경매 결과 발표가 예정돼 있다. 작년과 마찬가지로 7월 경매 결과에서도 전력 가격 상승이 예상된다. 작년 시행한 2025/26 PJM 용량 경매 결과는 놀라웠다. 2024/25 경매 결과($28.9)보다 훨씬 높은 가격($269.92)이 책정됐기 때문이다. 작년에 비해 현재 나아진 상황은 없다. PJM은 높아질 전력 가격으로부터 소비자들을 보호하기 위해 FERC에 전력 가격 상/하한제를 제안했다. 전력 가격의 상한선은 $325달러다. 잉여 전력 및 공급 부족으로 가격은 상한선에 도달할 가능성이 높다. 전력 가격이 상한선에 도달할 경우 전년 대비 전력 가격은 30% 높아진다.

- 2024년

산업 기본정보

- 밸류체인 -발전 → 송전 → 변전 → 배전 → 소비의 과정) - 발전소에서 생산된 전기는 송전 (Transmission), 변전 (Transformation), 배전 (Distribution)을 거쳐 소비자에게 전달된다. 전력공급의 안정성 및 효율성을 향상시키고 고품질 전력을 공급하기 위해서는 신뢰도 높은 송전, 변전, 배전의 전력계통이 필요하다. 전력계통은 전력산업 밸류체인의 동맥과 같은 역할을 하기 때문에 이 과정이 원활해야 전력손실을 최소화하며 전력산업을 발전시킬 수 있다 -발전) : 전기를 생산하는 방법은 석탄이나 원유를 이용하는 화력발전에서 원전 및 태양광, [[풍력] 등을 이용한 재생에너지발전에 이르기까지 시대와 여건에 따라 변화해 옴 - 발전은 전력을 생산하는 과정으로 화력, 원자력, 태양열, 풍력 등 다양한 발전원에서 에너지 변환을 통해 이뤄진다. 통상적으로 터빈이 사용되는 경우 교류 전력이 발전된다. 대표적으로 화력, 원 자력 등이 그 예시이다. 태양열, 풍력 등의 신재생 에너지 발전소는 직를 발전하는 경우도 많아지고 있다.) -송전) : 발전소에서 직접 연결된 배전용 변전소까지의 전력을 수송하는 과정으로 보통 발전소에서 생산된 전기를 최종 소비자에게 전송하는 것을 의미. 장거리 송전망을 확보하고, 전력손실을 줄이기 위해서는 [송전망의 초고압화 및 대용량화가 요구됨] -변전) : 발전소에서 생산한 전력을 [송전선로]나 [배전선로]를 통해 [소비자에게 보내는 과정에서 전압이나 전류의 성질을 바꾸기 위하여 설치하는 시설]이 변전소이다. 발전소에서 만든 전기를 전달하기 위해서는 멀리까지 전력을 내보내는 송전선로를 통과해야 하는데, 이때 전선의 저항으로 인해 불가피하게 전력손실이 발생한다. 이러한 [전력 손실을 최소화하기 위해서는 전압을 높이는 것이 유리]하다. 발전소에서 만들어진 전력을 송전에 적합하도록 전압을 높이는 것이 승압 변전소다. -승압이 필요한 이유는 전력 손실을 줄이기 위함이다. 같은 전력일 경우 전압이 증가할수록 전류가 줄어들어 송전 시 발생하는 손실율이 낮아지기 때문이다. 이때 변전소에 사용되는 변압기가 통상 초고압 변압기다.) 한편, 송전이 완료되고 나면 [훨씬 더 낮은 전압을 활용하는 일반 가정 등에서 사용할 수 있도록 전압을 낮추는 과정 또한 필요]한데, 이는 반대로 전압을 낮추는 강압 변전소가 담당한다. -전력망을 구성하는 과정 중 소비를 위해서는 변압이 필수적) 강압변전소는 순차적으로 송전전압을 더 낮은 송전전압으로 낮추는 1차 변전소와 송전전압을 배전전압으로 바꾸는 2차 변전소로 구분된다. 이러한 변전 과정에서 전압을 변경하는 장치인 변압기와 변압기 앞뒤로 설치되어 유사시에 전력흐름을 끊는 차단기가 사용된다. -국내 전력기기 업체들은 대부분 변압에 사용되는 전력기기를 주요 제품으로 제조하고 있다. 변압에 초점을 맞춰 살펴보면 승압과 강압의 주체인 변압기, 부하 전류를 개폐하거나 누전 및 단락을 차단하는 차단기, 전력기기의 제어 및 계측 기능을 수행하는 배전반 등이 있다. 현재 전력기기 내에서 공급 부족을 야기해 현 사이클을 만들어낸 핵심 제품은 변압기임) -배전) : 전력을 소비자에게 공급하는 일로, 전봇대 또는 지중화된 전력망을 통해 공급받은 전류를 배전 변압기를 통해 일반 가정 등[ 최종 수요처에 공급하는 것] - 결국에는 [발전기에서 처음 나오는 전기의 전압은 20kV 전후]인데, [효율적인 송전을 위해 765kV 급 변압기로 승압]을 시킨 뒤 [송전과 변전, 배전 등의 단계를 거치면서 점차 전압을 떨어트려 일반 가정이나 사무실에서 사용하는 220V까지 낮춘 뒤 공급]하면서 우리가 일상적으로 사용하는 전기가 되는 것 -표 1. 전력산업의 구조 및 특징) -표 2. 송배전망의 세부 구조 및 구성요소)

- 전력기기 산업 전망 -1) 글로벌 시장의 성장: 신규 그리드 구축 수요 급증) - 글로벌 송배전망 시장은 신재생 및 전기차, 데이터센터 등과 같은 새로운 전력 수요가 등장함에 따라 빠르게 확대 -AI 사용의 확대와 이로 인한 데이터 센터 건설도 전력 수요 증가를 유도하는 원인) -최근 전력기기의 시장 성장을 이끌고 있는 것은 미국 시장이다. 미국 또한 탄소배출을 줄이기 위해 화석연료 중심의 경제구조를 전력화하고 있어, 신재생에너지 발전 확대 및 전기차 구매 증가, 주택 전기화 진행 등에 따라 전력사용량이 늘어나고 있다. 여기에 AI 활용이 늘어나면서 미국이 글로벌 데이터 센터의 35% (3,800개소)를 확보하고 있고, 앞으로도 빠르게 늘어날 것으로 전망됨에 따라 전력수요는 더욱 가파르게 증가할 것으로 예상) -유럽지역에서도 신재생발전 전력량이 늘어나면서 신규 전력망 구축에 대한 필요성이 대두) -표 3. 미국의 신재생발전량 증가에 따른 신규 송배전망 수요 전망) -2) 교체 사이클까지 겹친 미국의 그리드 시장) - 미국 전력망은 70% 이상이 수명을 초과해 사용되는 등 노후화된 상황 - 전력수요의 빠른 증가 및 기상이변 확대로 전력망에 가해지는 과부하 증가 -미국 에너지부 (DOE)에 따르면 2035년까지 미국의 청정 에너지 목표를 달성하기 위해서는 주 내부에서의 송전용량은 2배, 주 간 송전용량은 5배 늘려야 하는 상황이며, 이를 개선하기 위해 200억 달러를 투입할 계획에 있다. 또한 노후화된 설비로 강풍, 산불 등 기상이변으로 인한 정전 횟수도 늘어나고 있다.) - 전력망 투자 확대를 위한 각종 정책적 조치 진행 중 -3) 수요에 못 미치는 공급: 타이트한 수급은 장기적인 기회가 될 것) -전력기기 시장에서의 이러한 수급 불균형은 당분간 지속될 것으로 전망된다. 통상적으로 전력기기와 같은 사이클 산업의 경우, 호황기에 진입했다고 해서 쉽게 생산설비를 늘리기는 어렵다. 중대형 전력기기들은 수명이 긴 축에 속해, 한번 교체 및 설치를 하고 난 뒤에는 당분간 큰 수요가 발생하기 어려운 구조로 되어 있다. 따라서 수요가 집중되는 시기에 맞춰 생산능력을 늘리게 되면, 안정기에 들어갔을 때에는 과도하게 투자한 것이 된다. 줄어든 수요에 비해 과도하게 늘어난 공급능력으로 반대로 초과공급이 발생해 가격 하락 및 수익성 악화가 불가피하기 때문에 큰 규모의 투자를 피하는 것이다.) -비탄력적인 공급설비 증가의 영향으로 초과수요가 빠르게 누적되면서 고압 변압기, 고압 승압기는 점점 더 구하기 어려워지고 있다) -특히 미국의 한국산 변압기에 대한 수요가 빠르게 늘어나고 있다. 미국의 한국산 변압기 수입 비중은 2020 년 5.2% 수준에서 2023 년 12.1%, 2024 년 4 월 누적 17.3%까지 상승) -중대형 변압기와 소형 변압기 모두에서 나타나고 있다는 점이 특징) -중대형 변압기에서는 주 경쟁업체들이 있는 유럽과 일본이 자국 내 송배전망 구축 수요를 충족하는 데 집중해야 하고, 소형 변압기에서는 미국의 중국 의존도 감축 정책에 따라 대체 수요처를 모색해야 하면서 한국 업체들이 반사이익을 얻을 수 있을 전망)

-리스크 요인) -1) 경쟁사들의 적극적인 생산설비 증설) -업황 호조에 따른 고마진을 가능케 하는 것은 공급보다 빠르게 늘어나는 수요로 인한 초과수요 상황인데, 공급이 수요를 따라잡게 되면 이러한 수혜도 줄어들 수밖에 없기 때문) -2) 전력 수요 및 신재생 전력 증가세 둔화) -전력망에 대한 신규 투자가 빠르게 증가하면서 전력기기에 대한 초과수요를 발생시키고 있는 가장 큰 원동력은 새로운 신재생 설비가 늘어나는 가운데, AI의 사용 확대로 데이터센터 및 반도체에 대한 수요가 늘어나는 것) -AI 버블에 대한 가능성이 제시되고 있다는 점도 우려사항이 될 수 있다.) - AI 사용 확대는 두 가지 측면에서 전력 수요를 증가시킨다. - 1) 대용량 데이터센터가 필요함에 따라 이를 사용, 유지하는데 대용량의 전력이 꾸준히 필요하고, - 2) 반도체 수요가 늘어남에 따라 반도체 생산설비의 확대가 진행되고, 전력 소모량이 많은 공장이 늘어나면서 전력 사용량 증가로 이어진다.

-미국 전력시장 구조) - 미국은 ISO/RTO 등 각 지역의 도매 전력 시장을 운영하는 기관 존재 - ISO는 한 주를 담당 / RTO는 여러 주를 담당해 관할 지역이 넓음 - ISO/RTO 7개 기관의 발전설비 용량 비중은 미국 전체 전력설비 용량에서 56%를 차지 - ISO/RTO가 없는 지역은 주정부 또는 지방정부 산하의 전력회사들이 운영 - PJM 2023년 전력설비 용량 196.4GW로 가장 많음 - PJM은 RTO로 13개 주를 담당하는 가장 큰 전력 도매 시장 운영 기관이며 인구수 기준으로는 약 6,500만 명(약 20%)에게 전력 공급 - 전력 용량 시장 운영하는 기관은 PJM, ISO-NE, MISO, NYISO, CAISO, SPP 임 - 미국 도매시장은 단기 전력수급을 위한 하루 전(Day-ahead) 시장과 실시간(Real Time) 시장이 있음 - 용량시장은 발전설비 투자 촉진해 장기 전력수급 안정에 기여하기 위해 개설된 시장으로 PJM의 용량시장 거래 비중은 16%로 가장 큼

주요기업