2026년 Asia 투자전략 요약(유안타증권)

#투자전략 #유안타 #아시아 #중국 #대만 #베트남 #아시아투자 #중국투자 #베트남투자 #대만투자

유안타증권의 ‘2026년 Asia 투자전략: 금냥묘계(錦囊妙計)’ 보고서 요약정리

유안타증권의 ‘2026년 Asia 투자전략: 금냥묘계(錦囊妙計)’ 보고서는 2025년 아시아 증시가 AI 밸류체인과 글로벌 공급망 재편의 수혜를 입어 선진국 증시를 아웃퍼폼했으며, 2026년에도 AI 2차 투자 사이클과 우호적인 거시 환경(금리 인하, 달러 약세, 유가 안정) 속에서 EM Asia의 강세가 이어질 것으로 전망합니다.

1. 중국 투자전략: 정책이 가리키는 항로

전망: 중국 경제는 첨단 산업(정보서비스, 우주항공 등) 투자와 서비스 소비 확대라는 신경제 성장 동력을 바탕으로, 15차 5개년 규획의 원년인 2026년 ‘신품질생산력’ 정책 모멘텀이 극대화될 전망입니다.

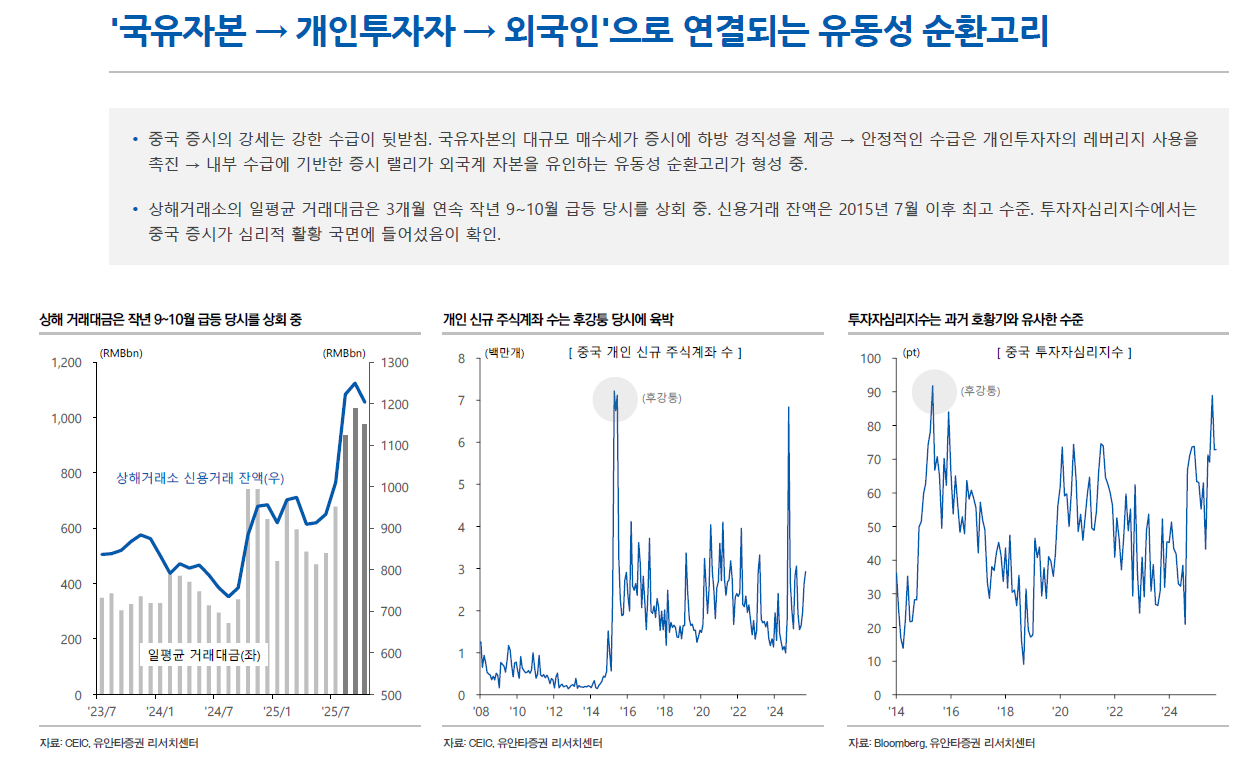

2025년 중국 증시는 기술 자립 테마와 구산업의 인프라 투자 기대감, 국유자본/개인/외국인 유동성 유입으로 역사적 신고가를 경신했습니다.

상해종합지수 목표치는 4,500pt(상승 여력 +12.6%)로 제시됩니다.

핵심 전략 및 관련 기업:

기술 자립 (독점적인 사업 기회): 미국의 제재로 인한 내수 시장 보호 및 자국 기업 육성 기조.

관련 기업: SMIC(981), Naura Technology(002371), JCET Group(600584), SG Micro(300661)

SMIC : 981 파운드리 기술 자립 정책의 상징. 미국의 제재 강화는 오히려 SMIC의 내수 시장 지배력을 공고화. 7nm chiplet 전략의 주체로서 구조적인 성장이 담보

Naura Tech : 반도체 식각/증착 미국의 장비 수출 통제에 따른 직접적인 반사 수혜 예상. SMIC 등 자국 파운드리의 Capex 확대 시 최우선 공급사로 고려

JCET Group : 반도체 후공정 글로벌 3위, 중국 내 1위 후공정 기업. 첨단패키징 수요가 급증하는 과정에서 직접적인 수혜 예상

SG Micro : 아날로그/전력관리 Power management IC는 기술 장벽이 높아 국산화가 시급. 정부의 집중 육성 대상 중 하나

녹색 실크로드 (지정학적 생존 전략): 태양광, 풍력, 전기차 배터리 등 녹색 기술 분야의 압도적인 점유율을 바탕으로 글로벌 사우스 공략. 미국의 IRA/CHIPS Act에 대한 대응이자 과잉생산 해소 수단.

관련 기업: CATL(300750), BYD(1211), LONGi Green Energy(601012), Goldwind(2208)

CATL : 전기차/ESS Global South의 EV 전환과 에너지 인프라 구축에 필수적. 기술력과 규모의 경제를 바탕으로 한 가격 경쟁력 보유. 과당경쟁 해소 조치 수혜주

BYD : 신에너지차 완성차 수출을 통해 녹색 실크로드를 개척 중. 유럽, 동남아, 남미 등 글로벌 시장에 진출하며 현지 생산기지 구축

LONGi Green Energy : 태양광 웨이퍼/모듈 세계 최대 태양광 기업으로 Global South의 에너지 전환을 주도. 과당경쟁 해소 조치 수혜

Goldwind : 풍력 터빈 Global South의 풍력 발전 시장을 선도. 녹색 실크로드의 육상 및 해상 풍력 프로젝트가 확대되는 과정에서 구조적인 수혜가 예상

질적 내수 성장 (양적 팽창의 종언): 부동산 중심의 양적 성장에서 벗어나 고부가가치 서비스 소비, 인구구조 변화 대응 산업 육성 (‘건강중국 2030’, 로봇/산업자동화).

관련 기업: Shenzhen Mindray(300760), Trip.com(TRIP, 9961), Estun Automation(002747), CTG(601888)

Shenzhen Mindray : 의료기기 인구 고령화와 건강중국 2030 정책의 이중 수혜. 글로벌 기업들이 장악했던 고급 의료기기(환자 모니터, 초음파 등) 시장에서 수입 대체를 가속화

Trip.com(TRIP) : 온라인 여행 플랫폼 중국 최대 OTA. 정부의 서비스 소비 활성화 정책과 관광 수요가 회복되는 과정에서 수혜 예상. Pent-up 수요가 발생하며 실적 개선세도 뚜렷

Estun Automation : 산업용 로봇/자동화 인건비 상승과 제조업 고도화의 핵심 수혜주. 기술 자립과 녹색 전환을 위한 대규모 설비 투자로 산업 현장의 자동화 수요가 증가하는 과정에서 수혜 예상

CTG : 면세점 중국 내 면세 시장의 독점적 사업자. 내국인 관광 활성화 및 하이난 자유무역항 정책의 직접적인 수혜

2. 대만 투자전략: Silicon shield의 진화 - 기술력이 곧 국방력

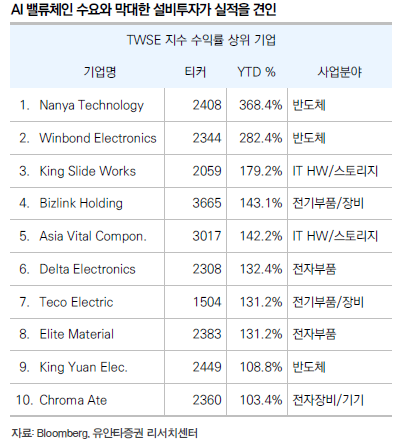

전망: 글로벌 AI 서버 시장의 약 90%를 점유한 대만 기업들은 2026년에도 하이퍼스케일러의 Capex와 동조화되어 높은 성장세를 유지할 전망입니다.

견조한 실적은 강한 국가 경제로 이어지고 있으며, 증시 밸류에이션 할증은 AI 2차 투자 사이클 진입을 반영한 새로운 표준으로 해석됩니다. 지정학적 리스크를 기회로 활용하는 ‘Silicon Shield’ 테마가 유효합니다. TWSE지수 목표치는 30,500pt(상승 여력 +10.3%)로 제시됩니다.

핵심 전략 및 관련 기업:

AI HW Full-stack (성장의 아킬레스건): 파운드리(TSMC)부터 서버(Wiwynn), 전력/열 관리(Delta Electronics) 등 AI 생태계 전반의 Full stack 보유. AI 성장의 병목 현상(전력 부족, 냉각 문제) 해결 기업의 구조적 성장 기대.

- 관련 기업: Delta Electronics(2308), Wiwynn(6669), TSMC(2330), Foxconn(2317)

고슴도치 전략 (평화를 위한 투자): 중국의 군사 위협에 대응하여 2026년 국방예산을 GDP의 3.3%로 증액, 비대칭 전력 강화. 방산 기업에 안정적이고 장기적인 수주 제공.

- 관련 기업: AIDC(2634), Lungteh Shipbuilding(6753), Thunder Tiger(8033), CSBC(2208)

Bio CDMO (대만의 차세대 파운드리): 미국의 생물보안법 발동으로 인한 글로벌 공급망 재편의 반사 수혜. 대만 정부는 TSMC의 성공 DNA를 바이오 산업에 이식하기 위해 TBMC를 설립.

- 관련 기업: Bora Pharmaceuticals(6472), Formosa Laboratories(4746), EirGenix(6589), Mycenax Biotech(4726)

3. 베트남 투자전략: China+1 & α

전망: 베트남 증시는 Vingroup 주도의 대형 부동산/인프라 프로젝트와 ‘China+1’ 전략의 최대 수혜국으로 유입된 FDI가 선순환을 창출하며 역사적 신고가를 경신했습니다. 이는 산업 구조 고도화, 양질의 일자리, 임금 및 가계 소득 증대로 이어집니다. 2026년에는 FTSE 2차 신흥시장 편입 확정에 따른 글로벌 패시브 자금 유입이 본격화되어 구조적인 리레이팅이 가속화될 전망입니다. VN지수 목표치는 1,850pt(상승 여력 +15.7%)로 제시됩니다.

핵심 전략 및 관련 기업:

China+1 (숫자가 증명하는 매력): 글로벌 제조업 기지로서 입지 확고. 항만/물류, 산업단지 등 기반 시설에 대한 구조적 수요 증가. FDI 밸류체인(토지-건설-물류-서비스) 내 기업 주목.

- 관련 기업: Kinh Bac City Development(KBC), FPT(FPT), Hoa Phat(HPG), Gemadept(GMD).

중산층 확대 (FDI가 놓은 사다리): FDI가 창출한 양질의 일자리로 중산층 성장 견인. 소매판매 고성장 지속. 내수 소비 산업 성장 기대.

- 관련 기업: Mobile World(MWG), Vietcombank(VCB), Vinamilk(VNM), Masan Group(MSN).

전력 인프라 (China+1을 위한 필수 경쟁력): China+1과 내수 시장 성장을 뒷받침하기 위한 전력 인프라 부족. 제8차 국가전력개발계획(PDP8)에 따라 2026~2030년 대규모 투자 단행 계획.

- 관련 기업: GELEX Group(GEX), Power Engineering Consulting 2(TV2), Refrigeration Electric Engineering Corp(REE), PetroVietnam Power(POW).

4. 일본 투자전략: 사나에노믹스, 아베노믹스의 완성

전망: 2025년 일본 증시는 다카이치 총재 선출로 ‘사나에노믹스’ 기대감이 확산되며 역사적 신고가를 경신했습니다. 밸류업 프로그램과 디플레이션 탈출 경제는 내수 소비 시장의 부활을 예고합니다. 2026년 미국과의 금리차 축소로 인한 엔화 강세는 수출주에 부담이 될 수 있으나, 수입물가 안정화를 통한 내수 소비 회복과 외국인 자금 유입이 이를 상쇄할 것입니다. Nikkei225지수 목표치는 54,000pt(상승 여력 +7.4%)로 제시됩니다.

핵심 전략 및 관련 기업:

Governance revolution (구호에 그치지 않은 성과): 도쿄거래소의 밸류업 프로그램으로 PBR 1배 이하 기업 비중 감소, 주주환원(자사주 매입, 배당) 역대 최고치 기록. NISA 제도 개편으로 개인 투자자 유입 증가.

- 관련 기업: Mitsubishi(8058), Hitachi(6501), Toyota Motor(7203), Itochu(8001).

내수 소비 회복 (관광 수요와 달랐던 내국인 수요): 엔화 강세가 수입물가 하락 및 구매력 개선을 이끌고, 주식/부동산 시장 활황에 따른 ‘부의 효과’로 내국인 소비 회복 기대.

- 관련 기업: Isetan Mitsukoshi(3099), Kyushu Railway(9142), Japan Hotel REIT(8985), Pan Pacific Int’l(7532).

Rapidus Renaissance (일본 반도체 산업의 부활): 일본 정부는 경제안전보장추진법(ESPA) 기반으로 2nm 파운드리를 목표로 하는 국책기업 Rapidus에 막대한 투자 집행. 일본의 독보적인 소부장(소재, 부품, 장비) 기업들의 수혜 예상.

- 관련 기업: Tokyo Electron(8035), Shin-Etsu Chemical(4063), Advantest(6857), SCREEN Holdings(7735).