FCX의 구리 가격 변동으로 뭘 사볼까

#FCX #구리 #인도네시아 #SCCO

FCX(Freeport-McMoRan) vs SCCO(Southern Copper)구리 공급 충격 이후 뭘 사볼까

1. 시장 상황 및 단기 구리 가격 모멘텀

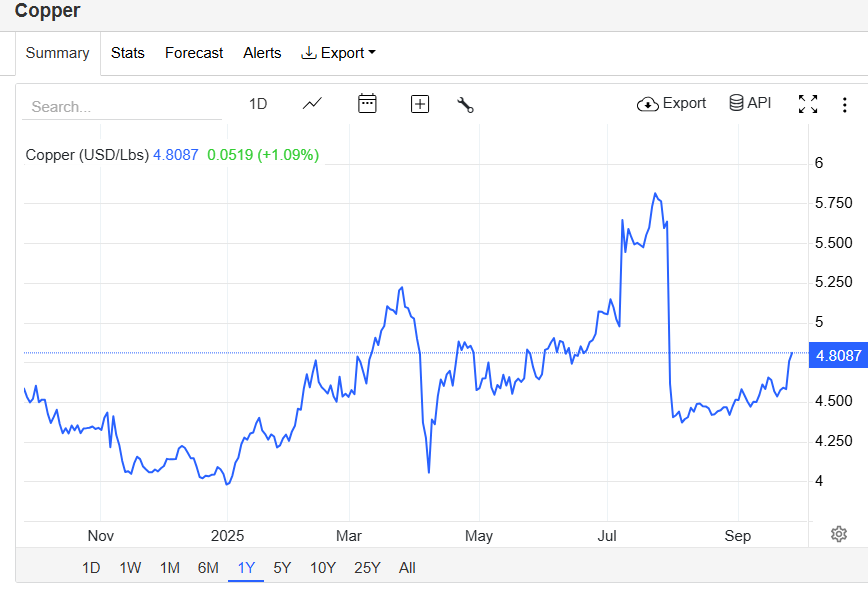

9월 8일 인도네시아 Grasberg 광산에서 발생한 대형 진흙사태(사망 2명, 실종 5명)로 Freeport-McMoRan(FCX)은 불가항력(force majeure)을 선언, 2025년 3분기 구리와 금 판매 가이던스를 각각 4%, 6% 하향 조정했습니다. 이 광산은 전 세계 채굴 구리의 3.2%, FCX 구리 생산의 약 30%, 금 생산의 70%를 차지합니다. 이 여파로 구리 선물은 파운드당 $4.77(4% 이상 급등), 두 달 만에 최고치를 기록했습니다. 동시에 페루 Hudbay Minerals의 콘스탄시아 광산도 시위로 가동이 중단되며 공급 충격이 심화되고 있습니다.

이러한 공급 차질은 이미 타이트한 글로벌 구리 재고와 맞물려 가격 민감도를 극대화하고 있습니다. 단기적으로 구리 가격은 추가 상승 압력을 받을 가능성이 높으며, 제련업계에도 부담이 가중될 전망입니다.

2. 주요 구리 기업 비교

| 항목 | Freeport-McMoRan (FCX) | Southern Copper (SCCO) | Rio Tinto (RIO) | Hudbay Minerals(HBM) | Taseko Mines( TGB) |

|---|---|---|---|---|---|

| 미국 내 생산 비중 | 약 70%의 미국 정제 구리 공급 | 미국 내 생산 비중 낮음 (주로 멕시코, 페루) | 미국 내 생산 비중 높음 (유타 Kennecott) | 애리조나 Rosemont 프로젝트 중심 | 애리조나 Florence 프로젝트 중심 |

| 2025 예상 생산량 (톤) | 1,050,000 | 430,000 | 335,000 | 175,000 | 120,000 |

| 주요 광산 | Morenci, Bagdad, Safford (애리조나) | Buenavista, La Caridad (멕시코), Toquepala (페루) | Kennecott (유타) | Rosemont (애리조나) | Florence (애리조나) |

| 2025 예상 매출 (USD) | 약 $22B | 약 $7.8B | 약 $2B | 약 $950M | 약 $568M |

| 영업이익률 | 약 27% | 약 48% | 약 20~25% 추정 | 약 15~20% 추정 | 약 15~20% 추정 |

| 특징 | 미국 최대 구리 생산업체, 다각화된 포트폴리오 | 저비용 구조, 멕시코·페루 중심 생산 | 유타 중심의 안정적 생산 | Rosemont 프로젝트로 성장 가능성 | Florence 프로젝트로 저비용 생산 가능 |

| 리스크 | 단일 광산(Grasberg) 의존도, 인도네시아 규제 리스크 | 멕시코·페루 정치적 리스크 | 광산 수명 연장 필요 | 프로젝트 지연 가능성 | 프로젝트 초기 단계, 생산 안정성 미확보 |

2. FCX와 SCCO의 사업 구조 및 공급망 비교

A. 생산 비중 및 글로벌 영향력

FCX (Freeport-McMoRan)

- Grasberg(인도네시아): FCX 구리 생산의 30%, 금 생산의 70%, 글로벌 구리의 3.2% 차지.

- 북미(미국), 남미(페루, 칠레) 등 다각화된 포트폴리오.

- 최근 사고로 2026년 생산 전망도 35% 하향 가능성 경고.

- 단일 자산(Grasberg) 의존도가 높아, 공급 충격 시 주가 변동성 확대.

SCCO (Southern Copper)

- 멕시코(Buenavista, La Caridad), 페루(Toquepala, Cuajone) 등 남미 중심.

- 단일 광산 의존도는 FCX보다 낮고, 생산지 분산도가 높음.

- 최근 페루 지역 시위 등 정치적 리스크는 있으나, 대형 사고로 인한 대규모 생산 차질은 드물었음.

Rio Tinto (RIO)

- 미국 내 유타 Kennecott 광산 중심으로 안정적 생산.

- 유타 지역에서의 안정적 생산과 광산 수명 연장 프로젝트.

- 전기차 및 재생에너지 수요 증가에 따른 수혜 가능.

- 리스크:

- 광산 수명 연장 필요 및 환경 규제 강화.

- 미국 내 유타 Kennecott 광산 중심으로 안정적 생산.

Hudbay Minerals(HBM)

- 미국 내 애리조나 Rosemont 프로젝트 중심.

- Rosemont 프로젝트로 미국 내 생산 확대 가능.

- 지속 가능성 및 ESG 투자 강화.

- 리스크:

- 프로젝트 지연 가능성 및 초기 단계의 불확실성.

- 미국 내 애리조나 Rosemont 프로젝트 중심.

Taseko Mines(TGB)

- 미국 내 애리조나 Florence 프로젝트 중심.

- 저비용 생산 가능성(In-situ 기술 활용).

- ESG 친화적 기술로 투자 매력 증가.

- 리스크:

- 프로젝트 초기 단계로 안정적 생산까지 시간 소요.

- 미국 내 애리조나 Florence 프로젝트 중심.

B. 경쟁력 및 리스크 요인

FCX

- 경쟁력

- 세계 최대급 구리·금 복합 광산(Grasberg) 보유.

- 북미, 남미, 아시아 등 글로벌 생산 네트워크.

- 금, 몰리브덴 등 부산물로 수익 다각화.

- 리스크

- 단일 대형 광산(Grasberg) 의존도 높음 → 공급 충격 시 실적·주가 급변.

- 인도네시아 등 신흥국 규제·정치 리스크.

- 최근 사고로 2026년 생산 전망도 불확실성 확대.

- 주가 변동성 상대적으로 높음.

SCCO

- 경쟁력

- 멕시코·페루 등 남미 저비용 대형 광산 집중.

- 생산지 분산, 단일 광산 리스크 상대적으로 낮음.

- 높은 영업이익률과 꾸준한 배당.

- 대규모 확장 프로젝트(총 $15B 이상)로 성장성 확보.

- 리스크

- 멕시코·페루의 정치·사회적 불안(노동쟁의, 시위 등).

- 환경 규제 강화 및 신규 프로젝트 지연 가능성.

- 구리 가격 변동성에 대한 민감도.

3. 투자 전략 및 대안적 관점

A. 단기 구리 가격 모멘텀

- FCX의 Grasberg 공급 차질은 단기적으로 구리 가격을 강하게 지지.

- 글로벌 재고가 극도로 낮은 상황에서 추가 공급 충격(페루 Hudbay 등)까지 겹치면 가격 급등 가능성.

- 단기 트레이딩 관점에서는 구리 선물, 구리 ETF, 구리 생산업체(특히 미국 내 생산 비중 높은 기업)에 모멘텀.

마지막 수정 일자